Kika gärna in på App Store och ladda ner vår app. Du hittar nyheter, veckobrev och information om fonderna direkt i mobilen.

Veckan inledde något trevande med fokus på högre amerikanska räntor vilket har fått marknaderna att reagera försiktigt negativt.

Därmed är Världsindex ner knappt 1% under veckan.

Veckans Bolag – Nordrest

Nordrest, ett svenskt ledande företag inom foodservice, noterades för någon vecka sedan på Stockholmsbörsen. Företaget har sedan sin start 2016 byggt upp ett starkt rykte genom att erbjuda skräddarsydda måltidslösningar och färdiga koncept som “Taste by Nordrest”, “Togo by Nordrest”, “Pocket by Pontus”, “La Girafe”, “Dinners” och “Way Cup”.

Nordrest fokuserar på naturliga gästflöden och kontraktsbaserade måltidslösningar, vilket innebär att de anpassar sina tjänster efter varje kunds specifika behov och preferenser i exempelvis personalrestauranger på stora arbetsplatser såsom Ericsson. Centrala inköpsaktiviteter säkerställer konkurrenskraftiga priser utan att kompromissa med kvaliteten.

Företaget har visat en stark finansiell utveckling med betydande tillväxt i nettoförsäljning, som uppgick till 1,771 miljoner SEK 2023, en ökning med 46,7 procent från föregående år. Nordrests tillväxt har huvudsakligen varit organisk, med endast två förvärv som bidragit till tillväxten.

Deras fokus på att vinna upphandlingar inom offentlig sektor och att konkurrera om större kontrakt har lett till en stark position på marknaden i konkurrens med internationella spelare som Sodexo och Compass Group. I samband med börsintroduktionen valde vi att investera för fondernas räkning. Det ska bli mycket spännande att följa bolagets utveckling.

Veckans Händelse – Förnyad ränteoro

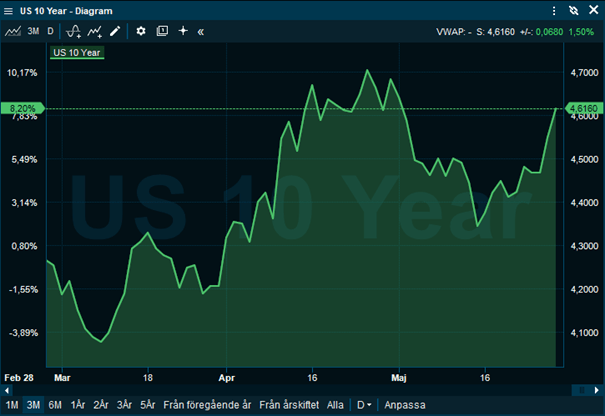

De senaste veckorna har amerikanska räntor börjat stiga igen, nedan illustrerat av den 10-åriga amerikanska räntan. Börsen höll uppe fram till förra veckan, delvis drivet av först förväntan inför Nvidias rapport, och sedan också en rapport som infriade förväntningarna och som därmed drev marknaden vidare uppåt. Denna vecka har marknaden börjat uppmärksamma de stigande räntorna med fallande börser som följd.

Förra veckans presentation av protokollet från FED:s senaste räntemöte var inte heller munter ur ett räntesänkningsperspektiv. Protokollet visade en splittring bland medlemmarna där några ansåg att ytterligare räntehöjningar kunde vara nödvändiga för att få ner inflationen, medan andra trodde att tillräckliga åtgärder redan hade vidtagits och att det bara var en tidsfråga tills de tydliga effekterna ska framträda. FED:s medlemmar framhöll vikten av att förbli flexibla och beroende av inkommande data och man planerar att noga övervaka inflationsutvecklingen innan några räntesänkningar övervägs, vilket innebär att det dröjer.

Marknaden har gått starkt i år med uppgångar på långt över 10% för många av världens börser.

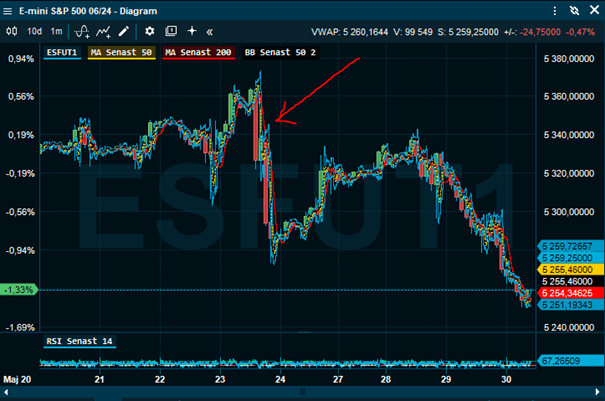

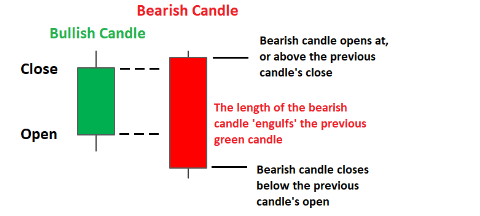

Tittar man på den tekniska analysen över S&P 500 har ett intressant mönster som vi ofta följer uppenbarat sig, Bearish Engulfing (BE) vid den röda pilen i den korta 10-dagars grafen nedan, som bildades i torsdags förra veckan. Den här typen av staplar, som är en konsekvens av en psykologisk omsvängning, brukar följas av en svagare utveckling under någon vecka eller två. Senast vi hade en BE-stapel för nedgång var den 4 april, vilket då följdes av en oregelbunden tendens under ett antal dagar följt av ett utbrott under den lägsta nivån. Därefter påbörjades en rekyl som varade under någon vecka. Efter torsdagens BE-stapel har vi än så länge haft ett liknande scenario och nästa säljsignal ges om 50 dgrs medelvärde i det lite längre diagrammet nedan bryts (Gul).

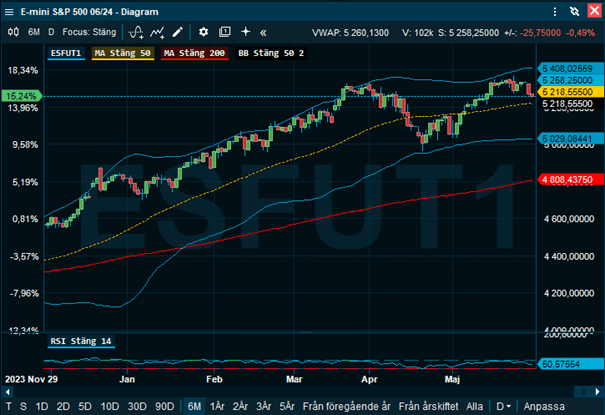

Juni brukar ofta kunna vara en lite tristare månad när många stänger positioner inför sommaren, rapporternas effekter har ebbat ut och fokus blir på makro, centralbanker och räntor. Vi studerar marknaden noga och hoppas att 50-dagars glidande medelvärde (GUL ovan) fungerar som ett stöd.

Veckans Spaning –Våras det för småbolag?

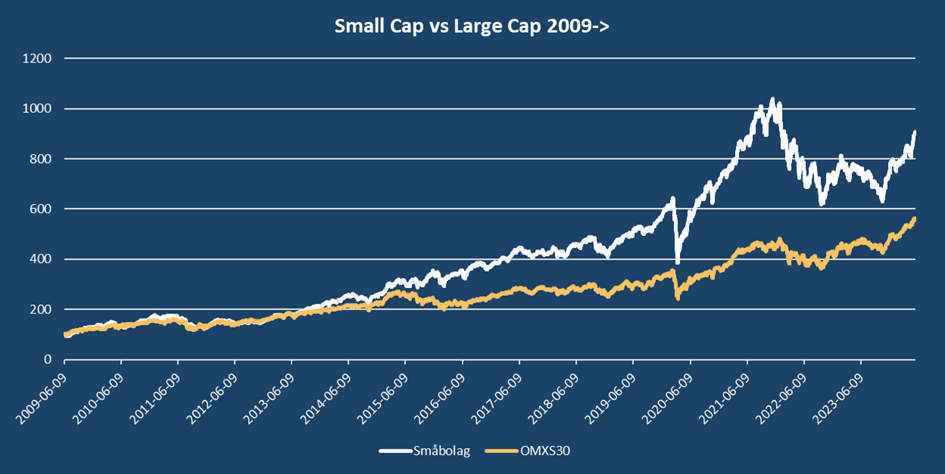

I ekonomisk forskning framhålls (bl.a Fama & French faktorstudier) att småbolag brukar gå bättre än stora bolag över tid. Vi har blivit vana vid att titta på småbolagsgrafer i stil med nedanstående som visar småbolag jämfört med stora bolag på Stockholmsbörsen sedan 2009.

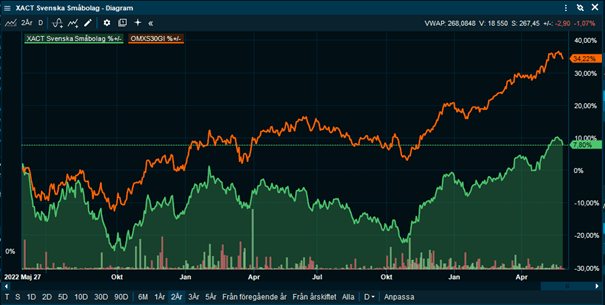

Utvecklingen har dock varit dyster för småbolag runt om i världen sedan räntorna började stiga under 2022. Nedan ser vi hur småbolag jämför med stora bolag har utvecklats de två senaste åren. Det skiljer nästan 30% i avkastning till fördel för stora bolag.

När Goldman Sachs (GS) i veckan tittade på europeiska småbolag är mönstret det samma som i Sverige. Småbolag i Europa har sjunkit med -13% sedan slutet av 2021 jämfört med storbolag som samtidigt har ökat med 11%, en skillnad på 24%. Högre räntor har lett till en nedvärdering av småbolag som nu handlas med en rabatt på 4% jämfört med storbolag, vilket är en av de lägsta relativa värderingarna (baserat på 12 månaders framåtblickande P/E) sedan finanskrisen. I Europa närmar sig ECB nu sin första räntesänkning i juni med stor sannolikhet, vi har också sett att BNP-tillväxten för Q1 kom in starkare än förväntat i euroområdet tillsammans med att M&A-aktiviteten börjar ta fart. Detta tenderar att gynna småbolag som överpresterade i Q4 2023 när räntesänkningar började prissättas, enligt GS. När man tittar på vinsttillväxt är den lägre än vanligt för småbolag jämfört med storbolag. För 2026 förväntar sig marknaden en EPS-tillväxt på 10% jämfört med storbolagens 9%.

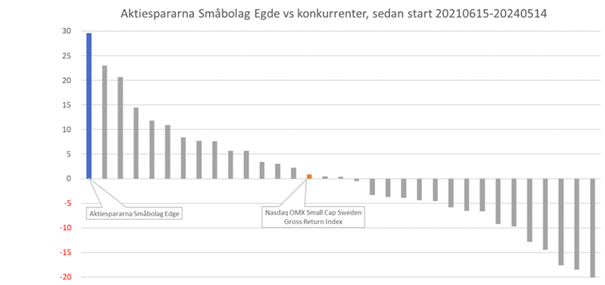

Vi håller med GS och tror att det är på tiden att småbolag börjar gå bättre än stora bolag i Sverige och Europa givet att räntesänkningar är på väg. I USA kan det nog dröja lite till då räntesänkningarna sannolikt befinner sig lite längre bort, september är vår förväntan. Är man intresserad av småbolagsfonder rekommenderar vi gärna vår egen, Aktiespararna Småbolag Edge, i diagrammet nedan har vi markerat Småbolag Edge med BLÅTT. Grafen visar hur Småbolag Edge har gått sedan start, 2021-06-15, i förhållande till alla de svenska konkurrenter som vi har hittat. Index är markerat med orange. Sedan fonden startade är den alltså bäst med en uppgång på nästan 30% medan index är knappt på plus (ORANGE).

Veckans Vinnare

I de globala fonderna toppas listan denna vecka av Sinch, Autotrader och Xvivo som alla är upp mellan 9–11%.

I Småbolagsfonden hittar vi vinnarna bland Smart Eye, Sinch och Xvivo med uppgångar mellan 9%–13%.

Veckans Räntespaning

Vi fick under veckan svensk BNP-statistik för första kvartalet. Siffrorna kom in på 0,7% på årsbasis vilket var betydligt högre än förväntade -0,9%. Hushållens konsumtion föll, i övrigt var alla delkomponenter positiva och det största bidraget kom från förändringar i lager. Även lönetillväxten för mars var högre, 4,5% mot tidigare 4,2%.

Finansinspektionen publicerade sin senaste stabilitetsrapport i veckan. Osäkerheten, och pressen på hushåll fortsätter med tanke på lågkonjunkturen, men man menar att den finansiella stabiliteten förbättrats något. Köpkraften har försvagats och konsumtionen har minskat, men FI bedömer att de flesta hushåll klarar sina lånebetalningar. Bankerna står starka med stora buffertar och möjlighet att stå emot eventuella kreditförluster. Slutligen konstaterar man att situationen för fastighetsbolagen har förbättrats men att behovet att minska skuldsättningen kvarstår.

Vi har sett full aktivitet på primärmarknaden under veckan där vi deltog i två emissioner för våra fonders räkning. Investmentbolaget Latour emitterade totalt 1 mdr SEK på 5 års löptid fördelat på rörlig och fast ränta. Vi investerade till rörlig ränta som betalar Stibor+85bps. Fastighetsbolaget Balder var ute och emitterade totalt strax över 2 mdr SEK fördelat på tre olika löptider 2 år, 3,5 år och 5 år. Vi investerade i en grön obligation med 5 års löptid som betalar Stibor+185bps.

Trevlig helg önskar Cicero Fonder