Marknaden har ägnat sig åt viss vinsthemtagning i veckan efter FED:s räntesänkning förra veckan.

Världsindex är i kraft av ovanstående ner 0,5% under veckan.

Veckans Bolag – MEDS

Vi har i veckan, efter gediget analysarbete och flera VD-möte, investerat i ett nytt bolag för fondernas räkning, MEDS.

MEDS Apotek klev in på börsen i tisdags och gjorde det med besked, en rejält övertecknad notering och en värdering runt miljarden satte tonen för ett bolag som redan visat starkare fart in i 2025 än många hade väntat sig, och vi gillar vad vi ser. MEDS är ett renodlat nätapotek grundat 2018 av Björn Thorngren med huvudkontor i Stockholm, erbjudandet spänner över både receptbelagt och receptfritt samt ett brett sortiment inom hälsa och skönhet, därtill med egenutvecklad plattform och ett arbetssätt som konsekvent prioriterar tempo i logistik och kundupplevelse. Efter ett tydligt lyft i slutet av 2024, med cirka 829 miljoner kronor i omsättning med ett lönsamt fjärde kvartal, fortsatte trenden i Q1 2025 med fortsatt hög tillväxt och rekordhög lönsamhet. Det är ett kvitto på skalbarheten i modellen och att mixen av Rx (receptbelagt) /OTC (receptfritt) och beauty börjar sitta på riktigt.

Att jämföra MEDS med Apotea är ofrånkomligt, Apotea är fortfarande störst och börsnoterades i december i fjol till omkring 6 miljarder i värdering, medan MEDS nu kom in kring en sjundedel av det. Vi menar att MEDS ser klart billigare ut, trots bättre tillväxt. Skillnaden är inte bara storlek, det är också tempo och marginalresa, vi ser hur MEDS kommer in i börslivet med en kurva som brant pekar uppåt och med en kostnadsbas som redan har börjat minska genom 2023–2024, medan Apotea i högre grad prissätts för sin dominans och skala. I värderingsdiskussionen väger vi också in att marknaden för e-handel med apoteksvaror fortfarande har lång väg kvar, särskilt på receptbelagda sidan, vilket ger mer “runway” för den som kan ta marknadsandelar vilket vi tror att MEDS kan.

Apotea var attraktivt när de noterades, men vi anser att MEDS ser ännu bättre ut relativt den multipel som Apotea handlas på när tillväxten fortsatt är strukturellt starkare hos MEDS.

Marknadsdynamiken är dessutom MEDS vän, e-handeln står i dag för ungefär en fjärdedel av apoteksförsäljningen mätt i omsättning, men fördelningen mellan kategorierna är viktig, receptfria läkemedel ligger nära 24 procent online medan receptbelagda varor bara är runt 16 procent, med andra ord är penetrationen i Norden och Sverige fortfarande låg särskilt på receptbelagt och det finns mycket tillväxt kvar. Det är logiskt att penetrationen ökar, framför allt sett i perspektivet att apoteksvaror i genomsnitt är 35% dyrare i fysiska butiker jämfört med online. Det är här vi ser den största strukturella hävstången, när det pris- och bekvämlighetsdrivna bidrar till att kunder migrerar till digitalt.

Till detta kommer att MEDS faktiskt har profilerat sig på precis de delar som brukar avgöra i en mognande e-handelskategori, en snabb och modern hemsida, en lättnavigerad produktkatalog och en performance-motor som är byggd för kundvärde.

Det ska bli mycket spännande att fortsätta att följa bolaget som aktieägare för fondernas räkning.

Veckans Händelse – Riksbanken sänkte räntan 25 bps

Riksbanken valde på tisdagen att sänka styrräntan med 0,25 procentenheter till 1,75 procent, se Reporäntans utveckling nedan.

Beslutet var långt ifrån självklart då direktionen var splittrad och flera ekonomer ifrågasätter tajmingen. Riksbanken framhåller dock att den ser tecken på att inflationen fortsätter att falla och att konjunkturen behöver ytterligare stöd efter en längre period av svag tillväxt.

Samtidigt gör Riksbanken klart att fler sänkningar inte ligger i korten.

Bakom beslutet finns en komplex bild. Inflationen exklusive energi har börjat närma sig målet på två procent och företagens prisplaner pekar nedåt. Kronan har dessutom stärkts markant under året, vilket i sig dämpar inflationsimpulserna. Riksbankschefen Erik Thedéen beskriver att han känner sig trygg med att inflationskurvan pekar i rätt riktning. Den expansiva höstbudgeten med halverad matmoms och andra finanspolitiska stimulanser var också en faktor då den väntas ge ett tillfälligt inflationsfall men också stärka tillväxten på lite längre sikt.

Det finns dock kritik. Vissa menar att det är svårt att förstå vad Riksbanken vill uppnå med en räntesänkning när inflationen ännu ligger över tre procent och således långt ifrån målet. Man ackompanjerar med att varnarna för att inflationen kan ta fart igen när hushållens inkomster stärks av både lägre räntor och finanspolitiska lättnader. Splittringen märktes också internt på Riksbanken där Anna Seim reserverade sig mot beslutet och pekade på risken att kombinationen av svag utbudssida och expansiv politik leder till nya överraskningar på uppsidan i pristrycket.

Marknaden tog dock beskedet som väntat. Kronan stärktes mot både dollarn och euron efter beslutet, och storbankerna följde snabbt efter genom att sänka sina rörliga bolåneräntor med cirka 0,20 procentenheter. På obligationsmarknaden var rörelserna begränsade.

Räntebanan som presenterades visar en oförändrad nivå på 1,75 procent fram till åtminstone 2027.

En intressant faktor framöver är att Anna Bremans (förste vice riksbankschef) avhopp till Nya Zeeland gör direktionen mer hökaktig. Hon har utsetts till ny chef för Nya Zeelands centralbank, Reserve Bank of New Zealand och tillträder i december. Hon tillhörde alltså de mer duvaktiga rösterna under tidigare centralbanksmöten och hennes frånvaro innebär att Erik Thedéen får ett starkare mandat för en mer försiktig linje framåt. Samtidigt återstår osäkerheten kring hushållens sparbeteende. Om den rekordhöga sparkvoten ligger kvar kan det dröja innan stimulanserna faktiskt omsätts i ökad konsumtion.

Veckans Spaning – KI släpper ny prognos

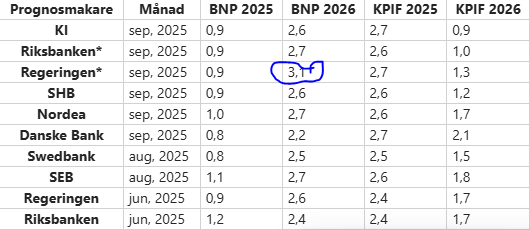

Konjunkturinstitutets släppte en ny tillväxtprognos i veckan som pekar på att svensk ekonomi är på väg in i en försiktig återhämtning, där tillväxten väntas ta fart under årets andra hälft och därefter öka ytterligare under 2026. Myndigheten räknar med en BNP-tillväxt på 0,9 procent i år och 2,6 procent nästa år, vilket är något lägre än regeringens mer optimistiska prognos, se nedan, men ändå ett tydligt steg mot ett starkare konjunkturläge. Bedömningen är att lågkonjunkturen dröjer kvar fram till 2027, vilket innebär att återhämtningen blir utdragen även om riktningen är positiv.

I december 2024 släppte KI nedanstående prognos som vi tyckte var mycket rimlig när den kom, se nedan.

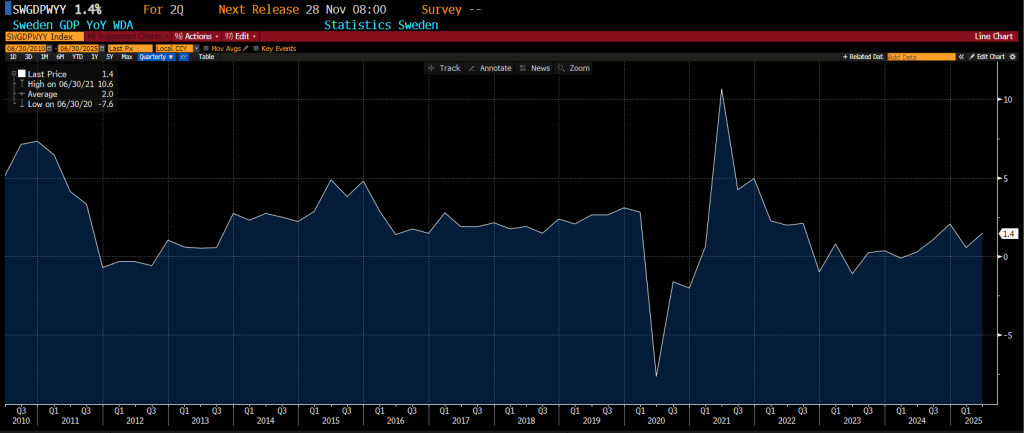

Som synes ovan verkar det som att KI får ganska rätt för 2025, vi tror att KI är bra att kika på då de avsaknar politiska, och andra intressekonflikter, som många andra ekonomiska bedömare påverkas av. Nedan noterar vi i grafen att Sveriges BNP har haft en mycket modest utveckling de senaste åren.

KI kommenterar att inflationen som under sommaren legat på höga nivåer väntas mattas av under resten av året.

Nästa år kommer inflationen, enligt KI, tillfälligt att pressas ner under två procent, främst till följd av sänkt matmoms och elskatt, men myndigheten understryker att dessa åtgärder inte motiverar ytterligare räntesänkningar. Här ligger prognosen i linje med Riksbanken som just beslutat att sänka styrräntan till 1,75 procent och som samtidigt markerat att fler sänkningar inte är aktuella i närtid.

Arbetsmarknaden beskrivs som fortsatt kylig, där neddragningar och nyrekryteringar i stort sett tar ut varandra. Sysselsättningen väntas återhämta sig senare än själva tillväxten, vilket är ett mönster som ofta följer vid konjunkturvändningar, men också påverkas av demografiska förändringar på arbetsmarknaden där succesivt mindre utbildad arbetskraft har klivit in på arbetsmarknaden de senaste åren. Prognosen för arbetslösheten pekar därför på nivåer över åtta procent även de kommande två åren.

KI betonar att hushållens beteende blir avgörande för återhämtningens styrka. Förväntningarna har visserligen ljusnat fem månader i rad enligt KI:s barometer, men inställningen till större inköp är fortfarande dämpad och mycket talar för att konsumtionen ökar i en mer försiktig takt än vad regeringen räknar med i sin budget och att det bland hushållen finns en förväntansbild att de skattelättnader som Regeringen nu inför sent i regeringsmandatet snabbt kan reverseras av en ny regering och därför inte når fullt effekt hos dem.

Skillnaden mellan KI:s och regeringens prognoser är stor och förklaras framför allt av mer återhållsamma antaganden om privat konsumtion och företagens investeringar i KI:s prognos. Se graf nedan.

Regeringen räknar med att den expansiva budgeten ska ge ett kraftigt lyft i hushållens köpkraft och därmed BNP-tillväxt på över tre procent 2026, men KI menar att effekten snarare landar på 2,6 procent, enligt resonemanget ovan.

Vi noterar att KI:s analys återigen är väl avvägd och trovärdig, med en balanserad syn på både möjligheter och risker. Prognosen pekar på en tydlig väg ut ur den långa lågkonjunkturen, även om den blir gradvis och beroende av att hushållens konsumtion faktiskt tar fart.

För oss framstår KI:s scenario som en rimlig och realistisk karta över svensk ekonomi de kommande åren. Vi vill också framhålla att den utskällda prognosen från KI i december 2024 var i princip spot on och ska vi fortsätta att referera till den samma finns det fortsatt utrymme för åtminstone två ytterligare räntesänkningar från Riksbanken inom 6–9 månader, något som KI i sin nya prognos ställer sig mer tveksamma till.

Vi noterar nedan att Regeringens prognos för BNP-tillväxten 2026 är högre än alla andra prognosmakares. Statliga Konjunkturinstitutet ligger mer i mittfåran men har i stället den lägsta prognosen för inflationen 2026.

Veckans Vinnare

I de globala fonderna toppas listan denna vecka, av TD Synnex, IBM och ABN Amro som alla är upp mellan 5–7%.

I Småbolagsfonden hittar vi vinnarna bland TF Bank, Alvotech och Smart Eye med uppgångar mellan 3%–6%.

Veckans Räntespaning

Veckan har präglats av höstbudgeten som släpptes i början av veckan samt räntebesked från Riksbanken. Regeringen meddelade höstbudgeten som innehåller reformer för närmare 80 miljarder kronor vilket bör kunna hjälpa till att lyfta BNP. Budgeten fick många i marknaden att tro på en oförändrad ränta från Riksbanken. Inför beskedet prisade marknaden in en sänkning med 34% sannolikhet men Riksbanken valde att sänka räntan med 25 baspunkter till 1,75% samtidigt som man signalerar man nu har sänkt klart.

Både 2- och 10-årsräntorna i Sverige steg marginellt under veckan och vi ser samma utveckling på de amerikanska räntorna.

Primärmarknaden fortsätter starkt och vi har deltagit i två emissioner för fondernas räkning under veckan. Keyto Group, ett bolag som sysslar med hushållstjänster så som städning, gräsklippning och reparation av vitvaror. Bolaget emitterade 500 mSEK i en 5-årig obligation till rörlig ränta som betalar 3M Stibor+550 baspunkter. Sen deltog vi i en emission från European Energy som emitterade en grön obligation om 100 mEUR på 3 år som betalar Euribor+375 baspunkter.

Trevlig helg önskar Cicero Fonder