Veckobrev v.51 – Non Farm Payrolls visar att FED:s sänkning var korrekt

I veckan har marknaden åter varit lite AI-oroad.

Världsindex är därmed ner 1,3% under veckan.

Veckans Bolag – Camurus i nytt samarbete

Ett av våra intressanta hållbara bolag är läkemedelsbolaget Camurus.

Camurus är ett svenskt forskningsbaserat läkemedelsföretag med fokus på utveckling och marknadsföring av differentierade och innovativa läkemedel för behandling av svåra och kroniska sjukdomar. Bolaget har framför allt etablerat sig inom behandling av opioidberoende, men har även en bredare pipeline för andra indikationer. De godkända produkter man har idag är Buvidal® som ett långtidsverkande buprenorfinpreparat för behandling av opioidberoende, administrerat som depotlösning antingen veckovis eller månadsvis av vårdpersonal. Det är den produkt som genererar största delen av Camurus försäljning globalt. I USA marknadsförs samma läkemedel under namnet Brixadi® med samma aktiva substans för behandling av måttligt till svårt opioidberoende, med subkutan injektion (under huden med en injektionspenna).

Produkterna baseras på den unika formuleringsteknologin FluidCrystal® samt en omfattande expertis inom alla faser av läkemedelsutveckling. Den kliniska forskningsportföljen, som vi hoppas på framöver, innehåller främst produkter för behandling av fetma, endokrina sjukdomar, cancer och relaterade sjukdomar. Utvecklingen sker i egen regi och i partnerskap med internationella läkemedelsbolag.

Tillväxten i bolaget är mycket god med en försäljning som förväntas växta med över 40% 2025. Camurus tillhör de innovativa pionjärerna i branschen. Bolaget arbetar aktivt med FN:s hållbarhetsmål och anser att man uppfyller flera. Vi menar att Camurus primärt verkar i linje med FN:s mål nummer 3, ”God Hälsa” och 9 ”Hållbar industri och innovationer”.

Det som framför allt lockar oss är att Camurus, förutom den egna läkemedelsutvecklingen, också arbetar aktivt med att försöka sälja sin teknologiplattform, Fluid Crystal, till andra läkemedelsbolag genom partnerskap och därmed bidra till att deras verksamma substanser kan levereras till patienter i form av långtidsverkande subkutan sprutbehandling.

Tidigare i år meddelade Camurus att man ingått ett banbrytande avtal med Eli Lilly. Avtalet ger den amerikanska läkemedelsjätten exklusiv rätt till forskning, utveckling, tillverkning och kommersialisering av långtidsverkande inkretinprodukter baserade på Camurus Fluid Crystal-teknik. Siffermässigt innebar avtalet att Camurus, som ersättning för licensrättigheter, är berättigat till upp till 290 miljoner dollar i utvecklings- och regulatoriska milstolpesbetalningar samt 580 miljoner dollar i försäljningsrelaterade engångsbetalningar. Men det som kan bli än mer betydande är att bolaget är berättigat till en medelhög ensiffrig royalty på produktförsäljningen. Medelhög ensiffrig royalty borde vara omkring 5–7% enligt oss. Eli Lillys huvudprodukter, Zepbound och Mounjaro, säljer redan i dag för 16,5 miljarder dollar och ska tillsammans upp mot 70 miljarder dollar om man tittar på analytikerestimaten framåt 2033. Om det här avtalet inkluderar dessa produkter och man antar att de byter ut en del av de produkterna till en Fluid Crystal-version som kan tas månadsvis i stället för veckovis blir det höga siffror.

För att sammanfatta är de sammanlagda intäkterna från avtalet i storleksordningen 25% av nuvarande börsvärde på Camurus. Royalty på 5% på en försäljning på exempelvis 10 md USD blir knappt 5 md SEK vilket därmed överstiger Camurus nuvarande försäljning med råge, som idag förväntas ligga på 2,3-2,6 md SEK för 2025.

I veckan kom så ytterligare ett bevis på att andra bolag har uppmärksammat Camurus teknologiplattform Fluid Crystal. Camurus och danska Gubra, ett företag specialiserat på peptidbaserad läkemedelsutveckling, meddelade att företagen har ingått ett exklusivt samarbets- och licensavtal med målet att utveckla ett långtidsverkande behandlingsalternativ för hypoparatyreoidism. Hypoparatyreoidism är en sällsynt hormonell sjukdom där kroppen producerar för lite paratyreoideahormon (PTH), ett hormon som är avgörande för att reglera kalcium- och fosfatnivåerna i blodet. Paratyreoideahormonet styr balansen mellan skelett, njurar och tarmar. När PTH-nivåerna är för låga sjunker kalciumhalten i blodet och fosfatnivåerna stiger, vilket leder till störningar i nerv- och muskelfunktionen.

Forsknings- och utvecklingssamarbetet syftar till att kombinera Gubras paratyreoidhormon (PTH)-analog, framtagen med företagets forskningsplattform för peptidutveckling, streaMLine, med Camurus FluidCrystal®-teknologi för att möjliggöra en förlängd och patientvänlig dosering.

Vi är mycket positiva till detta ytterligare samarbete med ett annat läkemedelsbolag, vilket bekräftar att FluidCrystal® verkligen är en teknologi som andra bolag intresserar sig dör och som därmed har möjligheter att bli mycket större än vad vi har sett hittills. Risken i Camurus minskar också när man inte enbart behöver luta sig mot sin egen forskningsportfölj utan också har möjlighet att ingå otaliga avtal med andra läkemedelsbolag kring teknologiplattformen.

Vi ser fram emot en fortsatt spännande framtid som aktieägare i Camurus för fondernas räkning.

Veckans Händelse – Non Farm Payrolls visar att FED:s sänkning var korrekt

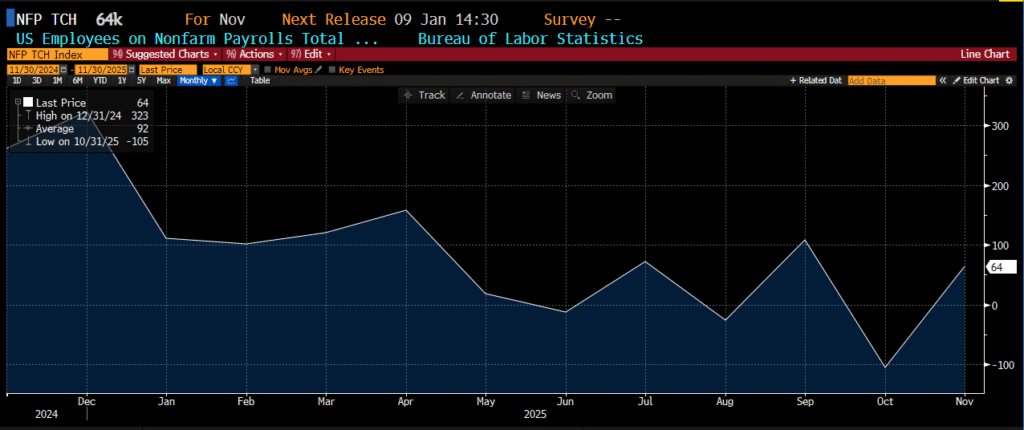

Veckans viktigaste händelse får väl ändå sägas vara de amerikanska arbetsmarknadssiffrorna, Non Farm Payroll, som presenterades för både oktober och november efter att ha uteblivit under hela den 43 dagar långa nedstängningen av den amerikanska statsapparaten och som FED fick klara sig utan under det viktiga räntemötet i december när man trots detta valde att sänka räntan med 0,25%.

Rapporten gav en tydlig signal om en arbetsmarknad som gradvis tappar fart. Sysselsättningen minskade med 105 000 personer i oktober, vilket till stor del förklarades av ”frivilliga” avgångar i den federala sektorn efter tidigare effektiviseringsåtgärder från DOGE, medan november visade en mer modest återhämtning med 64 000 nya jobb. Samtidigt steg arbetslösheten dock till 4,6 procent från 4,4 procent, vilket är den högsta nivån sedan pandemiperioden klingade av. Det verkar ju motstridigt att antalet nya jobb ökade med 64 000 trots att arbetslösheten steg, men det förklaras av att i november ökade arbetskraftsdeltagandet, det vill säga fler amerikaner började åter söka jobb. När inflödet av personer till arbetskraften var större än antalet nya jobb steg arbetslösheten trots att sysselsättningen ökade. Se historiken nedan, det finns ändå en ganska tidlig trend det senaste året med svagare arbetsmarknad.

Även andra delar av rapporten pekade mot en mjukare arbetsmarknad, med en dämpad ökningstakt i lönerna och tecken på att efterfrågan på arbetskraft svalnar brett över flera sektorer. Sammantaget bekräftar utfallet bilden av att den amerikanska arbetsmarknaden bromsar in i en ordnad takt, vilket minskar risken för ett nytt inflationstryck och ger Federal Reserve fortsatt handlingsutrymme att genomföra räntesänkningar under kommande kvartal.

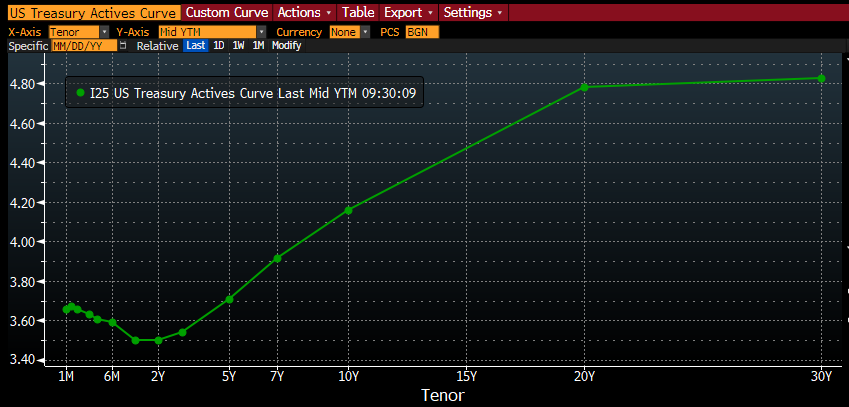

Det är intressant att se att USA:s räntekurva har fortsatt att branta under december, med stigande skillnad mellan korta och långa statsobligationsräntor, trots räntesänkningen från FED, se graf nedan.

Grafen ovan säger oss att marknaden inte har fullt förtroende kring samspelet mellan FED:s möjligheter att hantera penningpolitiken på ett adekvat sätt för den amerikanska ekonomins återhämtning, men också trygga långsiktiga finansiering. Att de långa räntorna stiger är ju uppenbarligen ett tecken på att förtroendet, från marknaden, för att USA ska lyckas finansiera sin statsskuld sjunker, det är inte krisnivåer, ännu, men man kan ju konstatera att långräntorna inte sjunker trots att FED sänker räntan. Nedan försöker vi ge vår syn på hur vi tror att marknaden tänker.

En viktig förklaring är att marknaden i ökande grad prisar in politisk osäkerhet kring Federal Reserve, där sannolikheten bedöms ha ökat rejält för att en mer Trump-lojal Fed-ordförande tar över när nuvarande mandat löper ut i maj nästa år. Det har bidragit till förväntningar om snabbare och mer långtgående räntesänkningar än vad den makroekonomiska utvecklingen i sig motiverar. Samtidigt har marknadens inflationsförväntningar rört sig en aning uppåt, trots att oljepriset faller och där det historiska sambandet mellan oljepris, räntor och inflation, snarare pekar mot lägre långräntor och dämpade inflationsförväntningar. Kombinationen av mjukare penningpolitik på kort sikt och ökad osäkerhet kring inflation- och finansiering av budgetunderskott och statsskuld på längre sikt bidrar därmed till den brantare räntekurvan.

Dessutom har Trumpadministrationen tydligt signalerat en vilja att utöka det politiska inflytandet över penningpolitiken, både genom valet av Fed-chef och genom det pågående rättsfallet där presidenten försöker avsätta Fed-guvernören Lisa Cook, det sistnämnda är något som vi har diskuterat här tidigare. Ett utslag till presidentens fördel skulle kunna försvaga bilden av Fed som oberoende institution, något som historiskt tenderar att pressa dollarn och driva upp de långa räntorna ytterligare.

Osäkerheten förstärks av att kandidaturen till posten som Fed-ordförande fortfarande är öppen. Kevin Hassett, som länge setts som favorit och som öppet argumenterat för kraftiga räntesänkningar, har på senare tid fått sällskap av tidigare Fed-guvernören Kevin Warsh,

Utnämningen kan därmed få ytterligare marknadseffekter på både dollar och räntor när den kommer, vilket bör bli inom kort, före jul har Trump tidigare sagt.

Veckans Spaning – Hur mår Oracle egentligen?

Under den senaste veckan har vi sett hur marknaden åter fokuserat en del på oro kring stora AI-investeringar och hur de ska kunna finansieras av bolagen. En utlösande faktor denna gång var Oracles rapport.

Oracle grundades 1977 och blev ett av världens mest dominerande bolag inom relationsdatabaser (Oracle Database), vilket är mjukvara som är “hjärtat” i många stora företags affärskritiska system. Under 2000–2010-talet breddade Oracle sig via stora förvärv till affärssystem (ERP), CRM och HR, och idag består affären av de tre benen databaser, affärsapplikationer (t.ex. Fusion, NetSuite) och molninfrastruktur via OCI (Oracle Cloud Infrastructure). Bolaget har också en betydande exponering mot sjukvårds-IT genom Cerner-förvärvet som stängdes 2022, det senare har ju Västra Götalandsregionen köpt sitt nya journalsystem ifrån som har haft stora uppstartsproblem i år.

Oracles rapport hade flera bra datapunkter, men marknaden valde att fokusera på finansieringen och kassaflöden. Oracle rapporterade kvartalsintäkter på 16,1 md USD (+14% YoY) och molnintäkter på 8,0 md USD (+34% YoY). Samtidigt var mjukvaruintäkterna ned (5,9 md USD). Det riktigt iögonfallande var att RPO (Remaining Performance Obligations, i praktiken kontrakterad framtida intäkt) exploderade till 523 md USD (+438% YoY).

Problemet som marknaden ser är att “framtida intäkter” inte betalar dagens räkningar och Oracle bränner just nu väldigt mycket cash. Capex (rullande 12 månader) har dragit i väg kraftigt och att fritt kassaflöde blivit tydligt negativt (FCF -13,2 md USD).

Det var kombinationen av sämre kassaflöden samtidigt som investeringsnotan för AI/datacenter skruvas upp som fick marknaden att åter börja oroa sig för en “AI-bubbla”.

Oracle är i en fas där de måste bygga kapacitet i form av datacenter innan intäkterna materialiseras fullt ut. När capex accelererar snabbare än kassaflödet blir balansräkningen plötsligt ett orosmoment. RPO-siffran är enorm, men marknaden vill förstå hur stor del som är koncentrerad till ett fåtal kunder/partners och hur snabbt den konverterar till faktiska intäkter/kassaflöde. Vi noterar också att Oracle redan bär en tung skuldbörda jämfört med flera andra megacap-techbolag, som har nettokassa eller i alla fall större finansiell stötdämpare. När marknaden samtidigt under hösten har blivit mer fokuserad på lånefinansierade AI-satsningar räcker det med en rapport, som Oracles, som sår tvivel om tidsperspektivet för den framtida lönsamheten för att CDS ska röra sig kraftigt. Vi ser nedan hur Oracles CDS:s har rört sig under den senaste tiden.

CDS är i praktiken priset på försäkring mot kreditproblem. Ett pris på 150 bps, som ovan, innebär att obligationsinnehavare är villiga att betala 1,5% om året för att försäkra sig mot default. Antar man en recoveryrate på 40% implicerar priset att investerare därmed ser en sannolikhet på 2,5% (1,5/0,6) för att ett kreditevent ska inträffa per år vilket med en löptid på CDS:n på 5 år i sin tur implicerar omkring 12% sannolikhet för att ett kreditevent ska inträffa under de kommande 5 åren.

Som synes i grafen ovan var Oracle-CDS på höga nivåer även 2022. Situationen då rörde oro för hg skuldsättning i samband med att Oracle stängde Cerner-förvärvet sommaren 2022 och finansieringen innebar mer skuld och därmed högre kreditrisk i en miljö där räntorna också steg snabbt. Nedan ser vi en graf över Oracles skuldsättning som dock är en ögonblicksbild och inte reflekterar framtida högre skuldsättning på grund av ökade investeringar i AI.

Net Debt / Ebitda ligger på strax över 4 ggr och vår slutsats blir att den skuldsättningen redan idag är hög. En bra indikator på marknadens oro för AI-inverteringar och dess finansiering i relation till förväntad lönsamhet kommer nog att väl speglas av CDS-nivåer för Oracle och det är definitivt läge att fortsätta att följa utvecklingen.

Veckans Vinnare

I de globala fonderna toppas listan denna vecka, av Intesa Sanpaolo, Banco Santander och Meta som alla är upp mellan 4–6%.

I Småbolagsfonden hittar vi vinnarna bland Veckans Bolag SwedenCare, Axfood och MIPS med uppgångar på mellan 6–9%.

Veckans Räntespaning

Vi har haft en relativt lugn vecka på kreditmarknaden samtidigt som många centralbanker lämnade sina räntebesked. Riksbanken lämnade styrräntan oförändrad på 1,75%, helt enligt förväntningarna. BNP prognosen höjs samtidigt som Riksbanken justerade räntebanan något uppåt. ECB levererade också enligt förväntan och lämnade styrräntan oförändrad. De svenska räntorna sjönk marginellt under veckan vilket räntorna även gjorde i USA. Kreditspreadarna i Europa har minskat under veckan där spreadarna för Investment Grade har i skrivande stund minskat med 0,95 baspunkter under veckan. Motsvarande spreadar för High Yield har minskat med 5,35 baspunkter.

Den svenska räntebärande värdepappersskulden ökade med 34 mdr SEK under november och ligger nu på 9 345 mdr. Ökningen var drivet av en ökad upplåning från staten och Riksbanken.

Läkemedelsbolaget Sobi förvärvade ett bolag under veckan, Arthrosi Therapeutics, för att stärka sin position inom giktbehandling. Förvärvet uppgick till 950m USD vilket tillfälligt höjer skuldsättningen i bolaget. En tilläggsbetalning finns om upp till 550m USD som är kopplat till bolagets nya läkemedel som är under utveckling.

Fastighetsbolaget Sagax förvärvade 36 fastigheter under veckan till ett värde av 1,18 mdr SEK med fastigheter i Danmark, Benelux, Frankrike, Finland och Tyskland. Fastigheterna är uthyrda till 100% med en årlig hyra på 89m SEK.

Primärmarknaden har pausat inför julhelgen och vi har inte deltagit i någon emission för fondernas räkning under veckan.

Trevlig helg önskar Cicero Fonder

Liknande artiklar

Veckobrev

VeckobrevVeckobrev v.30 – Spänningen stiger i Mellanöstern

Noah Magnusson

Noah Magnusson Veckobrev

VeckobrevVeckobrev v.29 – Marknaden ser förbi Mellanöstern – just nu…

Noah Magnusson Veckobrev

VeckobrevVeckobrev v.28 – Inflationen gör sig påmind

Noah Magnusson