Marknaden började starkt efter de fina rapporterna från de amerikanska bankerna men under torsdagskvällen föll de amerikanska börser då de regionala bankerna Zions och Western Alliance föll omkring 10% efter uppgifter om att bankerna tagit stora nedskrivningar på grund av dåliga lån.

Världsindex är i kraft av ovanstående i princip oförändrat under veckan.

Veckans Bolag – Ericsson tar fart

Ericsson är ett innehav som vi har i flera fonder och framför allt en övervikt i Cicero Sverige. Vi har länge trott att man ska få ordning på sina kostnader och börja leverera resultat som i fornstora dagar. Och plötsligt händer det!

Ericsson har haft sin beskärda del av svackor de senaste åren, men rapporten för tredje kvartalet i veckan visar med all önskad tydlighet att bolaget nu är på väg in i en ny, mer lönsam fas. Efter flera kvartal av tuff marknad, valutamotvind och press på marginalerna kommer en rapport som i princip slår förväntningarna på alla punkter, och kanske viktigast av allt: förbättringen ser ut att vara uthållig.

Bolaget levererade en justerad rörelsemarginal på över 16 procent, klart över konsensus, drivet av starkare utveckling i både Networks och Cloud Software & Services (CS&S). Den senare har länge varit en besvikelse, men visar nu tydliga tecken på att de massiva omstruktureringsåtgärderna som man har genomfört nu börjar bära frukt. CS&S växte i både försäljning, bruttomarginal och EBITA, vilket stärker bilden av att den digitala tjänsteportföljen nu närmar sig lönsamhet. Det är också här den strukturella förbättringen sker, något som marknaden länge väntat på.

Med 6,6 miljarder kronor i fritt kassaflöde före M&A och en nettokassa på hela 51,9 miljarder kronor visar Ericsson upp en balansräkning som är starkare än på många år. Det gör att styrelsen nu öppet talar om ökade utdelningar eller återköp av aktier, vilket är något investerarna länge efterfrågat. Vi bedömer att ett långsiktigt återköpsprogram motsvarande minst 4 % av kapitalet per år är rimligt, vilket i kombination med höjd utdelning kan ge en Total Yield (utdelningar + återköp) på upp mot 10 % vilket bör vara ett bra stöd för aktien framöver. Detta är något som vi på Cicero gillar, med återköp ökar varje del av bolagets resultat år efter år med den procentsats som man väljer att köpa tillbaka aktier för. Det blir alltså en pålitlig tillväxtmotor som få tänker på men som ger stöd åt både aktiekurs, tillväxt och värdering. Det är sådana bolag man vill äga, speciellt medan marknaden fortsatt är åtminstone försiktigt skeptisk.

Höjd utdelning samt återköp skulle också vara en viktig psykologisk signal där investerare får ett kvitto på att Ericsson börjar röra sig bort från defensivt skuldfokus mot att bli ett mer kapitaleffektivt och aktieägarvänligt bolag.

Aktien steg välförtjänt 18 % efter rapporten, den starkaste dagsuppgången på över tjugo år. Med en ny bruttomarginalprofil som stabiliserats kring 50 % i Networks och en tydlig opex-disciplin tror vi nu att Ericsson ska kunna nå sitt långsiktiga marginalmål på 15 % redan 2026.

CEO Börje Ekholm uttryckte det väl i samband med rapporten, ”den starka kassagenereringen är nu återkommande snarare än tillfällig”.

Flera faktorer sammanfaller för att förklara förbättringarna. För det första börjar 5G-cykeln i Nordamerika stabiliseras efter ett par kvartal av minskade investeringar, och Ericsson har lyckats behålla en stark position på en tuff marknad. För det andra bidrar de tidigare problematiska förvärven, bland annat av Vonage, nu till integration och skalfördelar inom Enterprise-området. Dessutom har bolaget skurit ned på icke-strategiska kostnader och flyttat fokus mot de delar som ger kassaflöde snarare än tillväxt på pappret.

Det är väldigt roligt att kunna säga att det ska bli spännande att fortsätta följa Ericsson som aktieägare för fondernas räkning.

Veckans Händelse – Rapportsäsongen inleds med amerikanska banker.

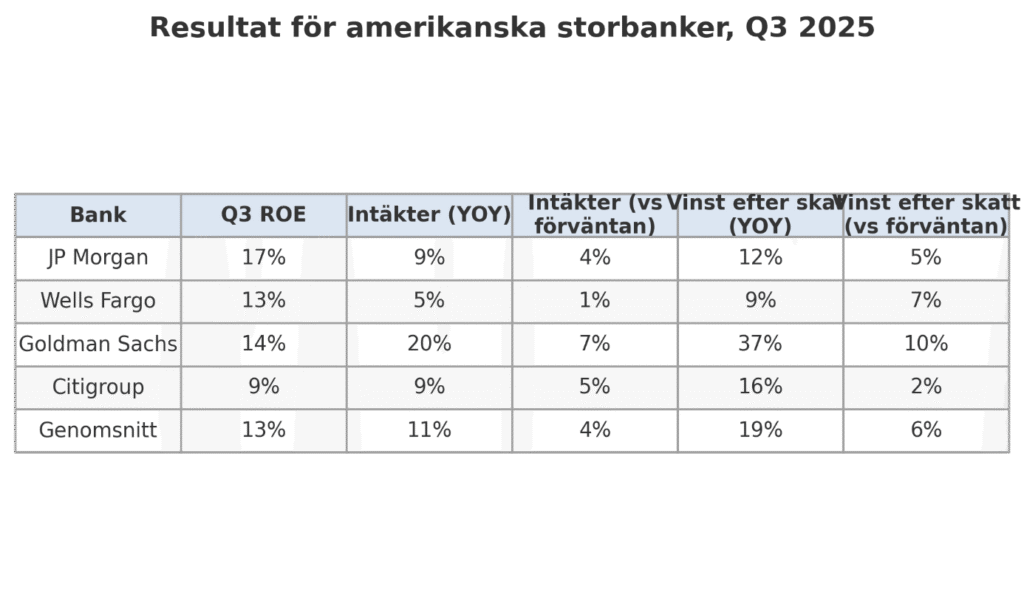

De amerikanska storbankerna fortsätter att imponera. De fyra jättarna JP Morgan, Goldman Sachs, Citigroup och Wells Fargo redovisade under veckan rapporterna för årets tredje kvartal, som överträffade marknadens förväntningar på nästan alla punkter. I genomsnitt steg intäkterna med elva procent och vinsterna med nitton procent jämfört med samma period i fjol, vilket bekräftar att banksektorn fortfarande gynnas av de höga räntorna och en hyfsat robust amerikansk ekonomi. Avkastningen på eget kapital (ROE) landade på tretton procent, vilket får betraktas som starkt givet att kreditmarknaden svalnat och att tradingintäkterna tappat något jämfört med tidigare kvartal.

JP Morgan fortsätter att dominera sektorn med 17 procent i ROE och både högre intäkter och resultat än väntat. Intäkterna uppgick till 47 miljarder dollar och vinsten till 14,4 miljarder, en ökning på tolv procent. Banken redovisade samtidigt kreditförluster på 3,4 miljarder dollar eller 0,24%, vilket var något mer än marknaden räknat med, till följd av några större konkurser inom billeasing och bildelar. VD Jamie Dimon var som vanligt tydlig i sin bedömning av omvärlden. I kommentaren till rapporten beskrev han en global marknad präglad av osäkerhet, handelstullar, höga tillgångspriser och en inflation som inte riktigt vill ge vika riktigt. Han varnade också för tecken på potentiella bubblor i delar av kreditmarknaden och betonade att världen nu befinner sig i ett läge där försiktighet bör råda.

Goldman Sachs levererade kanske det mest positiva kvartalet. Intäkterna steg med 20 procent till drygt 15 miljarder dollar, medan vinsten ökade hela 37 procent till 4,1 miljarder. Investment banking och trading gick starkt. Kostnaderna steg dock ordentligt, med 14 procent år över år, främst på grund av högre rörliga ersättningar efter det starka kvartalet. VD David Solomon konstaterade att banken just nu upplever ett tydligt momentum, där kunderna i större utsträckning söker rådgivning i komplexa affärer, men betonade samtidigt att marknaden rör sig i cykler och att man inte kan räkna med att nuvarande aktivitetsnivå består för evigt.

Citigroup visade ett tydligt trendbrott efter flera svagare kvartal. Intäkterna ökade med nio procent till 22 miljarder dollar och vinsten steg med femton procent till 3,8 miljarder. Det mest positiva var styrkan inom corporate banking, där intäkterna ökade med hela 34 procent år över år, huvudsakligen på grund av stark aktivitet inom obligations- och aktieemissioner samt rådgivning. VD Jane Fraser konstaterade att samtliga affärsområden slog rekord i tredje kvartalet och att banken nu uppvisar både förbättrad lönsamhet och positiv operativ hävstång.

Wells Fargos rapport var mer blandad. Banken redovisade en intäktsökning på fem procent och en resultatnivå sju procent över förväntan, men det svagare räntenettot vägde ned helheten något. VD Charlie Scharf lyfte dock fram den amerikanska ekonomins motståndskraft och menade att hushållens och företagens finansiella ställning fortfarande är stark.

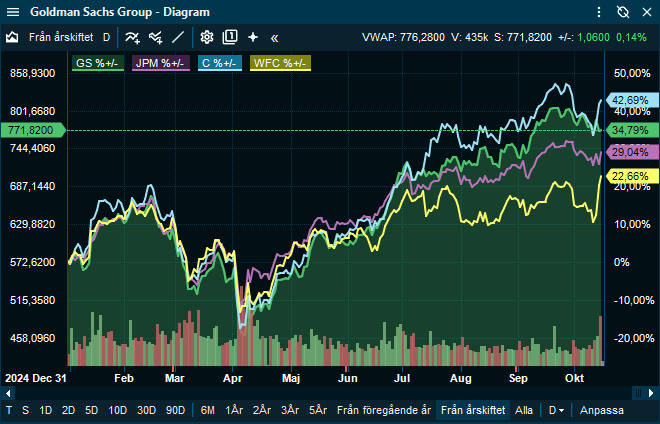

På marknaden blev reaktionerna lite olika för de olika bankerna. Trots rekordvinster föll både JP Morgan och Goldman Sachs tydligt under rapportdagen men har i skrivande stund återhämtat det mesta av nedgången. Wells Fargo och Citi steg däremot. Att GS och JPM bankaktierna tappade direkt efter sina rapporter ska dock ses i ljuset av årets starka kursutveckling, se utvecklingen från årsskiftet nedan.

De amerikanska storbankerna har gått mycket starkt under 2025 och flera handlas nu till multiplar som ligger väl över sina europeiska motsvarigheter. Det gör att utrymmet för ytterligare kursuppgångar kan vara begränsat, särskilt i ett läge där räntorna förväntas börja falla. Historiskt har en miljö med fallande styrräntor sällan varit gynnsam för bankernas vinstutveckling. De högre räntemarginalerna som präglat de senaste åren kommer successivt att minska, samtidigt som kreditförluster riskerar att stiga något om tillväxten mattas av. Det betyder inte att sektorn står inför någon dramatisk försämring utan snarare en återgång till mer normaliserad lönsamhet. Bankernas balansräkningar är starka, kapitaltäckningen är hög och kreditkvaliteten generellt god. Trump har ju också flaggat för sänkta kapitaltäckningskrav. Men det blir svårt att upprepa den resultatexpansion som följde på räntelyftet efter pandemin. Jämfört med de amerikanska kollegorna är de svenska bankerna betydligt mindre exponerade mot trading och investment banking. Här hemma är intäktsbasen i stället starkt beroende av räntenetton, som har haft motvind när Riksbanken har genomfört sina räntesänkningar. Swedbank, SHB och SEB har alla haft fall vinster under 2024 och 2025 och det är den miljön de amerikanska bankerna nu sannolikt ska in i och frågan är då om värderingsnivåerna verkligen kommer att hålla.

Veckans Spaning – Stigande statsskulder i världen

Statsskuldernas tillväxt hamnar från tid till annan i fokus för marknaden och trenden de senaste åren pekar i en riktning som oroar, skuldbördan ökar snabbare än på länge. Enligt Internationella valutafondens (IMF) senaste Fiscal Monitor som publicerades i veckan.

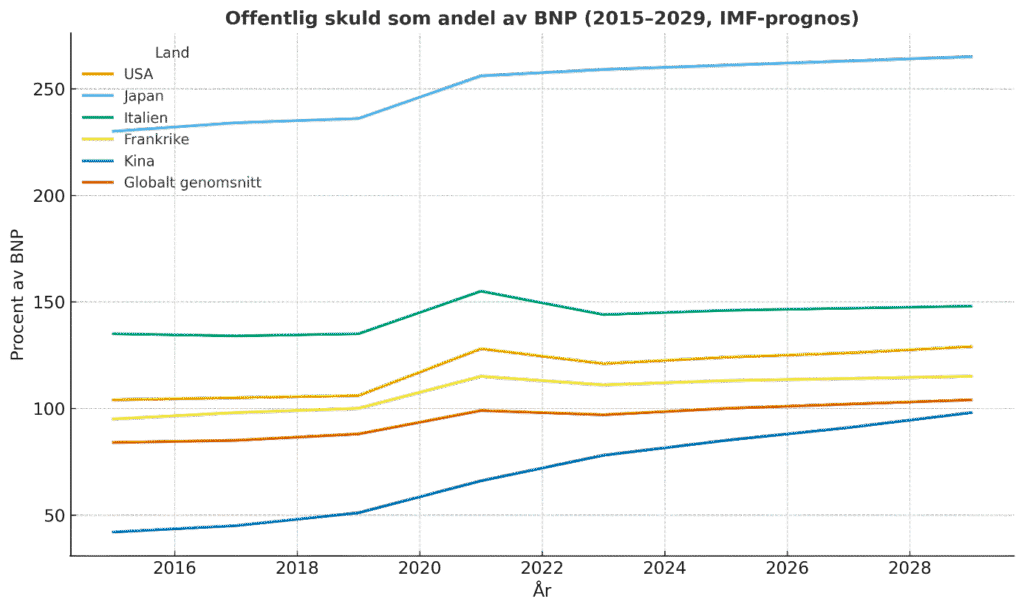

Rapporten prognostiserar att den offentliga skulden i världen förväntas stiga till över 100 % av BNP i snitt år 2029 vilken i så fall blir den högsta nivån sedan efterkrigstidens 1948 och det är en tillväxt som ökar brantare än tidigare prognoser.

Siffrorna visar på risker för många länder framöver där skulduppbyggnaden ökar ganska snabbt tillsammans med kostnadsökningar och ger då i förlängningen begränsat utrymme för manövrering och möjlighet till självständig ekonomisk politik. För inte så många år sedan kunde stater låna expansivt när räntorna sjönk paradoxalt nog ökade skulden men räntekostnaderna höll sig under kontroll tack vare fallande räntor. Den dynamiken ser annorlunda ut idag då räntorna har stigit de senaste åren, och marknadens prissättning av ränte spreadar också visar på större osäkerhet, nedan illustrerat av 2åringen vs 30 åringen i USA där den senare inte alls vill komma ned i samma takt trots FED:s räntesänkningar, vilket i sin tur innebär att räntesänkningarna hittills haft liten påverkan på finansieringen av statsskulden i USA.

När räntorna ligger på högre nivåer blir statsskulden inte bara större i nominella tal, den blir också en tyngre del av statsbudgeten eftersom kostnaden att finansiera skulden blir högre. För regeringar betyder detta att en större del av budgeten måste allokeras till ränta i stället för till investeringar, välfärd eller infrastruktur. Det är ett klassiskt dilemma, med hög skuld behöver man stabil tillväxt för att hålla räntan under kontroll och en hög ränta gör samtidigt tillväxten svagare. Som jämförelse kan man konstatera att USA kommer lägga mellan 15–18% av de federala utgifterna på räntekostnaderna för statsskulden 2025, det finns lite olika estimat därav ingen exakt siffra ovan. Och USA är ju ingalunda värst enligt grafen i inledningen, men det är världens största ekonomi och kan därmed påverka världsekonomin om marknaden börjar ifrågasätta USA:s återbetalningsförmåga.

IMF betonar också att skuldsättningen nu ofta ser sämre ut i större ekonomier än mindre, vilket är oroande. I G20-länder som USA, Japan, Frankrike, Storbritannien, Italien, Kina och Kanada överskrider många staters statsskuld redan 100 % av BNP. Dessa länder har dock ofta relativt likvida statspappersmarknader och större förtroende hos investerare, vilket ger ett bättre finansieringsutrymme. Men att ha god tillgång till kapitalmarknader innebär inte att riskerna nödvändigtvis är små. I stressade marknadssituationer kan likviditeten försvinna och kostnaden för skuldfinansieringen skjuta i höjden. Detta var något vi såg under finanskrisen, då inte i statspapper i så hög utsträckning utan mer på marknaden för bostadsobligationer. Ett annat exempel är PIIGS-krisen i Europa i början på 2010-talet där marknaden tappade förtroendet för statspapper från Portugal, Italien, Irland, Spanien och framför allt Grekland. Det ledde till skuldsaneringar och kraftigt höjda finansieringskostnader för dessa länder och de hade sannolikt blivit mycket värre utan garantier från EU. Notera även att Grekland, som låg värst till, tvingades sälja en hel del infrastruktur till bland annat Kina för att finansiera sin skuldsättning. Man har bland annat sålt hamnar, motorvägar, banker och flygplatser. ”Den som står i skuld är inte fri” som Göran Persson sa en gång.

Man bör komma ihåg att dessa PIIGS-länders skuldsättning inte avvek speciellt mycket från vad vi ser idag på många håll. Grekland var värst ute med 180% av BNP i skuld, följt Portugal och Italien som toppade runt 130%. USA förväntas sluta 2025 med 125% av BNP i skuld och Frankrike strax under 120%. Många länder befinner sig alltså idag på sådana nivåer att de definitivt hade dragits med i PIIGS-krisen om den hade utlösts idag.

Man bör dock inte enbart stirra sig blind på skuldkvoten, det är inte bara mängden skuld som utgör risken, utan också struktur och kvalitet på finansieringen. Här spelar löptider, valutasammansättning, räntebindningstid, skuldens fördelning (inhemsk vs utländsk), och statens intäktsbas stor roll. En stat med hög skuld men som har en välfungerande centralbank och har kontroll över sin valuta kan vara bättre utrustad än en stat med lägre skuld men större beroende av externa marknader och importerad valuta, det senare gäller för de flesta EU-länder, men inte Sverige. Sverige tog sig ur sviterna efter fastighetskrisen i början av 90-talet genom att använda valutan som ventil när man till sist släppte pegen mot EUR. Man devalverade sig ur krisen vilket man kunde göra genom att Sverige var en industrination med bra tillväxt och på grund av att krisen var relativt isolerad just till Sverige.

Det finns också en tydlig koppling mellan demografi och statsskuld med åldrande befolkningar ökar pensioner, sjukvård och sociala kostnader, samtidigt som skattebasen ofta sjunker av på grund av fallande tillväxt.

Under pandemin gick många stater in i massiv stimulans, vilket i kombination med infrastrukturprogram, sjukvårdskostnader och ekonomiska kompensationspaket drev på skulduppbyggnaden. Efter pandemin har inflation och räntehöjningar tvingat centralbanker att normalisera penningpolitiken, vilket ökat kostnaden att låna. För många länder har skuldsanering blivit någonting som man flitigt talar om, inte minst i USA, Men ganska lite görs då det ofta är impopulära politiska beslut som måste fattas.

Man kan dock lägga märke till att marknaden redan prisar in en del av riskerna. Långräntor har stigit i många länder, kreditspreadar har ökat för mer skuldsatta stater, och investerare kräver högre riskpremier. Detta leder till en trist negativ spiral med högre ränta och därmed högre skuldkostnad vilket leder till sämre budgetutrymme som i sin tur minskar marknadens förtroende för staten och därmed ännu högre ränta…. Vi belyste problemet initialt när vi kikade på amerikanska lång- vs korträntor.

Vi tycker att investerare bör ha en viss beredskap på att skuldproblematik kan bli något som marknaden kommer att ta fasta på vid någon tidpunkt. Vi har redan sett embryon till oro dyka upp flera gånger i år och det är ibland bra att ta ett steg tillbaka och fundera på vad som eventuellt skulle kunna hända.

Veckans Vinnare

I de globala fonderna toppas listan denna vecka, av Flex Ltd, Broadcom och ASML som alla är upp mellan 7–12%.

I Småbolagsfonden hittar vi vinnarna bland Guldbrev, Alvotech och Smart Eye med uppgångar på mellan 6%–11%.

Veckans Räntespaning

Vi har sett en stabil men lite avvaktande kreditmarknad under veckan då vi har precis gått in i rapportsäsong vilket gör att emissionsmarknaden tar en paus. Räntorna i både Sverige och USA har sjunkit under veckan på både kort och lång löptid. En svenska 2-åringen sjönk från 1,87% till att nu handlas kring 1,75% och 10-åringen har sjunkit från 2,66% till att nu handlas kring 2,52%. Vi har sett samma utveckling i USA där 10-åringen nu handlas under 4%. De europeiska kreditspreadarna har varit volatila under veckan men handlas nu på samma nivå som i slutet av föregående vecka. Investment Grade handlas nu kring 59 baspunkter och High Yield handlas kring 283 baspunkter.

Mätningar av penningmarknadens inflationsförväntningar av svenska inflationen (KPIF) sjönk i oktober till 1,6% ner från 1,9% i september. Vi har även fått statistik på arbetslösheten i Sverige som sjönk till 8,7% i september, ner från 8,8% månaden innan.

Några bolag vi äger i portföljerna har hunnit rapportera. Bland annat så släppte Nordea en bra rapport som slog analytikernas förväntningar på flera punkter.

Atrium Ljungberg ökade sina hyresintäkter med 2,2% och driftnetto med 4,3% på årsbasis. Vakansgraden ökade lite från 9,5% till 10,3%. Enligt Atrium Ljungberg är hyresmarknaden fortsatt avvaktande samtidigt som man ser en viss optimism inför en förväntad ekonomisk återhämtning under 2026.

Fastighetsbolaget Platzer ökade sina hyresintäkter med 1,1% och ökade driftnettot med 1,3% på jämförbart bestånd. Nettouthyrningen var svagt negativt men vakansgraden var oförändrad och ligger på 8,5%. Platzer fokuserar på kontorsmarknaden i Göteborg som har en hög vakansgrad drivet av nyproduktion.

Trevlig helg önskar Cicero Fonder