Marknaden har tagit en paus inför de stundande rapporterna för det tredje kvartalet.

Världsindex är i kraft av ovanstående i princip oförändrat under veckan.

Veckans Bolag – Verisure, för säkerhets skull

Vi har i veckan, efter gediget analysarbete och VD-möten, investerat i ett nytt bolag för fondernas räkning, Verisure.

I onsdags noterades Verisure på Nasdaq Stockholm i en av årets största börsintroduktioner. Aktien prissattes till 13,25 euro, eller 13,7 Md EUR, men öppnade direkt på 15,00 euro och stängde med en uppgång på drygt 13 % under första handelsdagen.

Verisure, knoppades av från Securitas under 2006 under namnet Securitas Direct, och köptes därefter 2008 ut från börsen för 9,6 md SEK av EQT. EQT sålde därefter bolaget igen 2011 till ett konsortium bestående av de nuvarande storägarna Bain Capital och Hellman & Friedman för 21 md SEK.

Verisure är som bekant en ledande leverantör av professionellt övervakade säkerhetstjänster med närvaro i 17 länder över Europa och Latinamerika. Man skyddar i dag cirka 5,8 miljoner kunder med larm, övervakning, teknisk support och 24/7 respons.

Bolaget har vuxit kraftigt och mellan 2014–2024 tredubblades kundbasen och intäkterna nästan fyrfaldigades. Trots tillväxten är penetrationsgraden fortfarande modest på många av bolagets marknader. Verisure uppskattar att endast omkring 4 % av hushåll och små företag på deras marknader har övervakande säkerhetssystem, jämfört med ~23 % i USA.

Verisures styrka ligger i kombinationen tjänstefokus, återkommande intäktsmodell (abonnemang, service), fin kundlojalitet och smart försäljningsstrategi. Försäljningen bygger på mycket och exklusiv reklam företrädelsevis på TV. Om en kund visar intresse för produkterna exempelvis via att ringa eller fylla i ett WEB-formulär är målet att vederbörande ska få ett samtal av en säljare inom en minut och ett fysiskt besök inom 24 timmar. Kundanskaffningen blir därmed relativt dyr, ca 13 000 SEK per kund

Teknikplattformen, uppkopplade enheter smart integration och skalbarhet i drift och övervakning kommer att fortsätta driva marginalförbättring. Värderingen vid notering var tilltalande med en EV/EBIT på omkring 20 gånger för ett bolag med en ROCE över 20% och en årlig vinsttillväxt på över 16% de senaste 10 åren känns köpvärt.

Det ska bli mycket spännande att fortsätta att följa bolagets tillväxtresa framöver som aktieägare för fondernas räkning.

Veckans Händelse – Är AI en bubbla?

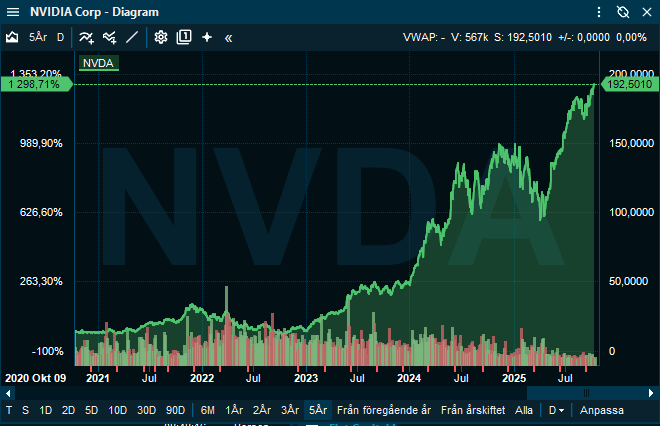

Under de senaste veckorna hörs allt högre röster om att den nuvarande AI-drivna marknadsuppgången kan bära drag av en bubbla som hotar att spricka. Bank of England gick i veckan ut med en stark varning där man pekar på att om investerarnas förtroende för AI-potentialen sviktar, riskerar marknaderna en kraftig korrektion. Enligt banken ligger värderingarna för teknikbolag med AI-exponering nära nivåer som påminner om topparna under dotcom-eran. Man pekar dessutom på att de fem största bolagen utgör nära 30 % av S&P 500 vilket är en koncentration som ytterligare gör index sårbart för försämrad stämning. Det största bolaget med AI exponering, och AI värdering, är Nvidia som väger hela 8% i S&P 500 och omkring 5,5% i Världsindex efter en uppgång på 1300% de senaste fem åren, se nedan.

Värderingen för Nvidia ligger i år på EV/EBIT på 42 ggr men kommer redan 2027 ner på 25 ggr, givet att tillväxtprognoserna håller…

Även Internationella valutafonden (IMF) har höjt varningsflaggor och menar att den extrema optimismen kring AI:s produktivitetspotential riskerar att överträffa vad som kan realiseras i praktiken, vilket kan leda till snabbt korrigerande kursrörelser om investeringstakten minskar.

Inom teknik- och investerarsfären börjar man dra paralleller till IT-bubblan på 1990- och 2000-talen, där förväntningar drevs så långt bort från lönsamhet att marknaden till slut brast.

Vad skiljer då den nuvarande AI-uppgången från den gamla dotcom-eran? En central skillnad är att vi idag ser att vissa gigantiska teknikbolag faktiskt levererar reella intäkter och kassaflöden. Bolag som exempelvis Nvidia, Alphabet, Microsoft och Amazon fortsätter att växa och har befintliga affärsmodeller som kan skalas i takt med AI-utvecklingen. Ändå kan gapet mellan marknadens förväntningar och vad bolagen faktiskt presterar komma att bli ett problem. En nyligen publicerad kinesisk studie lanserar någonting som kallas Capability Realization Rate (CRR) ett mått som försöker kvantifiera just denna diskrepans mellan väldiga värderingar och faktisk leverans av AI-kapabilitet. Studien visar att AI-bolag tenderar att bära en stor värderingspremie, medan integrerande företag ofta granskas hårdare vad gäller bevisad avkastning.

Man bör också lyfta fram hur automatiserad kapitalförvaltning och AI-driven trading kan förstärka risken för en bubbla. Bank of England varnar också för att autonoma AI-robotar kan utveckla likartade handelsstrategier och därmed skapa starkare gemensamma rörelser, något som kan förstärka marknadschocker och göra nedgångar mer dramatiska.

Samtidigt har även andra tillsynsorgan som ECB antytt liknande farhågor. ECB beskriver en oro över att koncentrationen till några få techjättar kan skapa systemrisker om någon aktör misslyckas med att leverera enligt förväntningarna. Fördelningen av kapital till AI-relaterade tillgångar är redan hög och när källorna till finansiering (venturekapital, lån etc.) blir mer ansträngda kan sprickrisken öka.

Vi lyfter gärna fram två intressanta nyheter i närtid. Nvidia annonserar att man breddar sin affär genom att börja leasa ut GPU-kapacitet, snarare än att enbart sälja hårdvara. Det ger bolaget stabila intäkter och kontroll över tillgången till AI-infrastruktur, men ökar också risken för överkapacitet och regulatoriska frågor. Samtidigt har AMD slutit ett uppmärksammat avtal med OpenAI, där OpenAI får möjlighet att köpa upp till 10 % av AMD mot leveranser av avancerade AI-chip. Affären stärker AMD:s position som utmanare till Nvidia och knyter OpenAI närmare som partner. Vi ser likheter med utrullningen av mobilnät från Nokia och Ericsson på 00-talet där man ibland i princip gav bort utrustning i syfte att sedan få serviceaffären. Lönsamheten försvann i princip helt. Vi känner en viss oro för kreativa finansieringslösningar i syfte att rulla ut så mycket AI-kapacitet som möjligt och framför allt om kapacitet erbjuds icke stabilt finansierade aktörer.

De som försvarar att vi inte är i en bubbla hävdar att detta är mer en omallokering av kapital än blind spekulation. I rapporter analyseras AI-sektorns fundament som tillväxt i datacenterkapacitet, nettoinvesteringar och ökade användningsmöjligheter. Vi menar att vi just nu befinner oss tidigt i AI-cykeln där många företag, regioner och industrier inte ens är i närheten av full AI-integration, och kapital investeras för att täcka “fear of missing out” (att inte hänga med).

Historiskt är det legitimt att dra paralleller till IT-bubblan men också att se skillnader. På 1990-talets slut var teknikföretag ofta värderade utan vinst, utan verklig bevisad affärsmodell, medan dagens bolag åtminstone i vissa fall visar lönsamhet och kassaflöden. Goldman Sachs konstaterar att sektorns värderingar är ansträngda, men menar att vi ännu inte nått de extrema nivåerna från det gamla bubbeltoppen, dock rekommenderar de en viss försiktighet och riskspridning.

I ljuset av detta menar vi att vi bör se AI-uppgången som en kombination av strukturtrend och spekulativ komponent och risk snarare än ett renodlat bubbelscenario. AI är fortfarande i sin linda, och möjligheterna är enorma, särskilt för företag som tidigare etablerat sig, har kapital och teknisk kapacitet att skala. Många företag runt om i världen känner pressen att inte halka efter i AI-kapplöpningen och investerar aggressivt. Bubblor är alltid svåra att upptäcka och handla på och de så kallade svarta svanarna är ofta risker som dyker upp och som är omöjliga att identifiera på förhand. Det faktum att så många är medvetna om de höga AI-värderingarna leder också till en medvetenhet om riskerna och just därför tror vi inte att AI är en bubbla, åtminstone inte just nu. Mer tid måste passera och det måste konstateras att lönsamhetsutsikterna har varit för höga innan man kan prata om en bubbla.

Veckans Spaning – FED visar sina tankar – Beige Book

Fed avslutade sitt möte den 17 september med en räntesänkning på 25 punkter, men protokollet som offentliggjordes i onsdags kväll visar att kommittén befinner sig i viss ideologisk och makroekonomisk disharmoni. Alla röstade ja till att sänka räntan men en ledamot ville att man skulle gå så långt som 50 punkter, men när man blickar framåt är splittringen än mer tydlig, tio ledamöter ville signalera minst två ytterligare sänkningar under året, medan nio föredrog färre eller inga nya sänkningar. Protokollet gav inga stora nya ledtrådar om penningpolitiken som sådan, men bekräftade bilden av en centralbank som balanserar mellan inflationstryck, sviktande arbetsmarknad och hot från ekonomisk avmattning på grund av exempelvis tullar.

Enligt protokollet och rapporter röstade alltså en ledamot annorlunda, Stephen Miran, som röstade mot 25 bps-sänkningen och förespråkade en 50 punkters räntesänkning i september 2025. Stephen I. Miran tillträdde som medlem av Federal Reserve Board of Governors den 16 september 2025 för att fylla ett tomt mandat. Innan dess tjänstgjorde han som ordförande för Trumpadministrationen, alltså en Trump-man bland FED:s ledamöter som i linje med Trumps önskemål önskar snabbare räntesänkningar.

Dot-ploten, den kartläggning Fed gör över förväntade styrräntor framöver, speglar denna osäkerhet. Medianprognosen visar två ytterligare sänkningar under 2025, men spridningen bland ledamöterna är bred. Vissa ser tre eller fler, andra ser att gränsen är nådd. Enligt analys från bland annat US Bank och BBVA indikerar dot-ploten en majoritet för räntesänkningar i oktober och december, men att marknaderna redan prisat in mer än vad de flesta medlemmar i kommittén uppskattar.

Marknadsreaktionerna blev blandade efter beskedet. Räntor på amerikanska statsobligationer rörde sig uppåt, vilket tyder på att marknaden prisade in större ränterisk än vad Fed uttryckligen signalerade. Dollarn stärktes något mot andra valutor, sannolikt som följd av att vissa investerare tolkar osäkerheten som en anledning att söka säkerhet i amerikansk valuta när räntebanan fortfarande ses som relativt hög och samtidigt som räntorna steg.

Att beslutet landade på 25 punkter, och inte mer, kan ses som ett uttryck för centralbankens försiktighet. Inflation är fortfarande “sticky”, kostnadstryck finns kvar i många sektorer, och Fed måste balansera risken för att undergräva sin trovärdighet med att också stimulera en amerikansk ekonomi där arbetsmarknaden visar tecken på avmattning. På presskonferensen beskrev Jerome Powell sänkningen som en “risk management cut” snarare än början på en aggressiv sänkningstrend.

Personligen tror vi att Fed går vidare med ytterligare sänkningar i oktober, och även i december, så länge inflationsdata och arbetsmarknadsdata fortsätter att signalera svalt momentum.

Veckans Vinnare

I de globala fonderna toppas listan denna vecka, av PayPal, Fujikura och Sivers Semiconductors som alla är upp mellan 11–19%.

I Småbolagsfonden hittar vi vinnarna bland Sivers Semiconductors, Vitec och MTG med uppgångar på mellan 10%–19%.

Veckans Räntespaning

Veckan var relativt lugn på den svenska räntemarknaden, där både korta och långa räntor sjönk marginellt. I USA rörde sig utvecklingen i motsatt riktning med en svag uppgång i räntorna. På kreditmarknaden breddades europeiska spreadar; Investment Grade ökade med cirka 2 baspunkter medan High Yield-spreadarna vidgades med omkring 13 baspunkter.

SCB:s preliminära KPIF-siffra kom in på 3,1 % i årstakt, ner från 3,2 % i augusti och något under marknadens förväntningar. KPIF exklusive energi (KPIFXE) sjönk till 2,7 % från 2,9 %.

Att inflationen fortsätter nedåt är sannolikt en lättnad för Riksbanken, men det krävs betydande negativa överraskningar för att ge utrymme för ytterligare räntesänkningar i närtid.

Primärmarknaden var lugn, men vi deltog i en emission från M2 Asset Management, en 3-årig obligation om 600 MSEK med rörlig ränta på Stibor + 375 bp.

Trevlig helg önskar Cicero Fonder