Börserna, framför allt i USA, har gått fint i veckan med tech-bolag i spetsen och exempelvis S&P 500 är upp 1,6% under veckan.

Världsindex är i kraft av ovanstående till slut upp omkring 1,2% under veckan.

Veckans Bolag – Klarna

Vi har i veckan, efter gediget analysarbete och VD-möte, investerat i ett nytt bolag för fondernas räkning, Klarna som på onsdagskvällen började handlas på amerikanska Nasdaq-börsen. Vi känner bolaget väl sedan länge då vi har varit investerade i både Klarnas obligationer samt VD, Sebastian Siemiatkowskis investmentbolag Flat Capital som också äger Klarna.

Klarna är ett faktureringsbolag, och en ”köp nu, betala senare” aktör, som de flesta svenskar vet. Klarna har sedan starten 2005 varit med och format svensk e-handel. Bolaget har därefter expanderat till totalt 26 länder. Vid det senaste halvårsskiftet hade Klarna 111 miljoner aktiva konsumenter globalt och knappt 0,8 miljoner anslutna handlare. Den totala betalningsvolymen som Klarna hanterar uppgår nu till över 1 000 miljarder kronor de senast tolv månaderna. Man omsätter 3 miljarder dollar under samma period, med en EBITDA på 169 miljoner USD men förlust på sista raden. Det reflekteras av att Klarna i genomsnitt tar cirka 2,7 procent som förtjänst på varje betalning man hanterar. 74 procent av omsättningen kommer direkt från e-handlare och butiker via provision. Ränteintäkter direkt från konsumenter utgör resterande 26 procent som huvudsakligen kommer från de kunder som väljer alternativet att skjuta upp eller dela upp sin betalning. Bolagets produktportfölj skiljer sig lite från marknad till marknad. USA är sedan en tid tillbaka Klarnas största marknad. Under det första halvåret 2025 stod landet för knappt 34 procent av betaljättens totala intäkter. Det indikerar att USA är en mycket lukrativ marknad, eftersom USA bara stod för 20 procent av de totala betalvolymerna under samma period. Däremot har man bara skrapat på ytan sedan lanseringen 2019. Klarna uppger att bara ungefär 10 procent av alla vuxna amerikaner har använt Klarna. Man kan således växa många år till i den amerikanska marknaden. Man arbetar dessutom mycket med att få upp användningen hos existerande Klarna-kunder i USA. Amerikanska kunder gör i dag i genomsnitt 5,9 transaktioner under det senaste året, jämfört med hela 32 köp på den betydligt mer mogna svenska marknaden. Klarna vill naturligtvis närma sig de svenska siffrorna även i USA. Bolagets mest populära produkt i USA är att låta kunderna dela upp sitt köp i fyra omgångar. Den är avgiftsfri så länge kunden betalar tillbaka i tid.

Kreditförlusternas andel av den totala betalvolymen har stadigt minskat, just nu motsvarar de cirka 0,5 procent, och över 99 procent av alla lån betalas i tid. Marknaden i USA har inte lika bra skyddsnät för faktureringsbolag, som exempelvis i Sverige där kronofogden driver in skulder till en billig peng. Klarna har i stället tvingats bygga en egen databas över pålitliga kunder och kundkategorier vilket har bidragit till att kreditförluster räknat mot betalvolymen har minskat från 9,6 procent vid lanseringen 2019 till 1,4 procent vid halvårsskiftet 2025. På företagets mogna marknader ligger andelen på betydligt lägre 0,2 procent. Det är framför allt de amerikanska kreditförlusterna som är grunden till förlusterna på sista året och det är således viktigt att dessa fortsätter att utvecklas åt rätt håll.

En skillnad mot USA är att Klarna erbjuder sparkonton i mogna marknader som exempelvis Tyskland och Sverige. Tyska konsumenter stod vid halvårsskiftet för merparten av Klarnas inlåning på ca 14 miljarder dollar och Klarna finansierar mer än 95 procent av sina krediter globalt genom dessa sparkonton,

I Sverige använder 84 procent av alla vuxna bolagets tjänster, och det är dessa siffror man hoppas växa mot i andra marknader. I Sverige uppfattar konsumenten att Klarnas tjänster ökar säkerheten vid internetbetalningar, då man inte lämnar ut sitt kontokortsnummer, samt är smidigt och snabbt och vi tror att man har mycket goda chanser att lyckas penetrera marknaden ytterligare i USA många år framöver.

Det ska bli spännande att följa bolaget som aktieägare för de globala fondernas räkning.

Veckans Händelse – Den amerikanska jobbmarknaden svalnar

På fredagseftermiddagen förra veckan kom jobbrapporten ADP som visar på en fortsatt försvagning av arbetsmarknaden. Räntorna föll på bred front under fredagskvällen i USA.

Trenden har fortsatt under veckan men vi kan ju notera att USA-räntorna har varit på nedgång sedan i mitten av maj, nedan illustrerat av den amerikanska 10-åringen.

Förväntningarna på Fed-sänkningar tog också ett stort steg framåt i kölvattnet av de svaga siffrorna och marknaden prisar nu in 28 punkter lägre ränta i september, vilket motsvarar drygt 10% sannolikhet för att räntan sänks med 50 punkter. Vi tror att Fed sänker med 25 bps nästa vecka, men en större sänkning ska inte uteslutas och Fed har många gånger sänkt räntan aggressivt när man väl har bestämt sig. Vi räknar med tre sänkningar år och marknaden är med -69 bps också i detta härad.

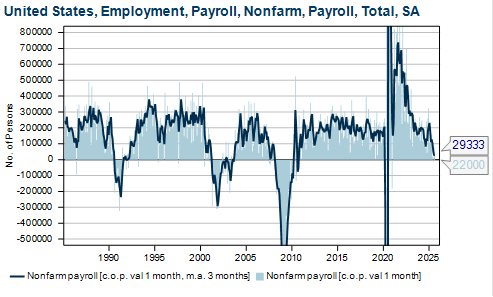

I det lite längre perspektivet ser vi tydligt att jobbmarknaden svalnar nu. Fredagens siffror, med endast 29 000 nya jobb i snitt de senaste tre månaderna och fallande privat sysselsättning, är mönster som nästan enbart historiskt har förknippas med tydliga avmattningar i ekonomin, se grafen ovan. Har tullosäkerheten och avtagande global handel börjat leta sig in i den amerikanska ekonomin?

Det vi oroar oss för är att tullarna ska bidra till ökad inflation och bakbinda FED:s räntesänkningsböjligheter. Den största risken för marknaden i närtid blir således inflationstendenser.

Veckans Spaning – inflation i öst och väst

På onsdagen publicerades matprisinflationen i Sverige och priserna i augusti sjönk med 0,7 procent jämfört med juli. Priserna på purjolök, vindruvor och vitkål sjönk allra mest, enligt SCB. Det var första gången som priserna på livsmedel och alkoholfria drycker gick ned sedan årsskiftet. Inflationstakten motverkades också av lägre räntekostnader för bostadslån, som sammantaget bidrog med en nedgång på 1,8 procentenheter till inflationstakten enligt SCB. Tar man dessutom bort energipriserna blev det faktiskt dessutom en nedgång för KPIF-inflationen till 2,9 procent i augusti, mot 3,2 procent i juli. Riksbankens mål är dock, som ni vet, 2,0 procent.

Matpriserna sjönk alltså och sommarinflationen svalnade äntligen. Nu finns få skäl för Riksbanken att inte sänka räntan om två veckor.

Som framgick redan av den preliminära statistiken kan inflationsökningen till 3,0 procent i juli helt skyllas på svängiga energipriser. KPIF exklusive energi bromsade från 3,2 i juli till 2,9 procent i augusti och torsdagens definitiva statistik på detaljerade siffror pekar definitivt åt rätt håll.

Detta pekar också på att den väntade effekten av kronans förstärkning och sjunkande världsmarknadspriser på jordbruksvaror börjar ge avtryck i butikshyllorna.

Vid senaste räntebeskedet i slutet av augusti uppgav riksbankschefen Erik Thedéen att han var nästan säker på att sommarinflationen var tillfällig och det har han nu fått bekräftelse på i augusti, och att liggande prognos om snabbt lägre inflation till hösten också verkar hålla.

I andra vågskålen finns en trög ekonomisk återhämtning, iskall arbetsmarknad och sjunkande orderingång i industrin. Det öppnar för risker att inflationen nästa år plötsligt kan bli nedåtriktad, i stället för tvärtom. Det finns få argument kvar för att inte sänka räntan vid nästa besked den 23 september.

Från USA fick vi också bra inflationssiffror på torsdagseftermiddagen. Konsumentpriserna i USA steg 0,4 procent i augusti, jämfört med månaden före. Jämfört med samma månad föregående år steg KPI med 2,9 procent, helt i linje med förväntningarna. Inte heller i USA finner vi för tillfället inflationstendenser som står i vägen för en räntesänkning nästa vecka.

Veckans Vinnare

I de globala fonderna toppas listan denna vecka, av Oracle, Scandinavian Enviro Systems och United Health som alla är upp mellan 12–32%.

I Småbolagsfonden hittar vi vinnarna bland Oneflow, Enity och Peab med uppgångar mellan 7%–12%.

Veckans Räntespaning

Utsikterna pekar nu mot att Fed inleder en serie räntesänkningar redan nästa vecka. KPI-siffrorna för augusti visade att inflationen alltjämt ligger över målet, men utan tecken på prischock till följd av de höjda tullarna, något som bidrog till att lugna marknaden.

I Europa valde ECB att lämna styrräntan oförändrad på 2,0 %, helt i linje med förväntningarna. Lagarde markerade en hökaktig ton på presskonferensen och konstaterade att disinflationsprocessen nått sitt slut. Samtidigt betonade hon att framtida beslut kommer att bero på inkommande data, vilket lämnar dörren öppen för ytterligare justeringar.

På primärmarknaden har aktiviteten varit hög. Vi deltog bland annat i en emission från norska Bewi, en internationell leverantör av förpacknings-, komponent- och isoleringslösningar. Bolaget emitterade 250 miljoner euro med en kupong på Euribor +400 punkter och förfall 2029. För några veckor sedan stärkte bolaget även balansräkningen genom en nyemission på 75 miljoner euro.

Vi deltog också i en grön obligation från Munters, som emitterade till Stibor +122 punkter, motsvarande en kupong på 3,19 %.

Trevlig helg önskar Cicero Fonder