Börserna, framför allt i USA, genomförde under veckan vissa vinsthemtagningar relaterat till tech-bolag, men under senare delen av veckan har modet återvänt till investerarna.

Världsindex är i kraft av ovanstående till slut upp omkring 0,5% under veckan.

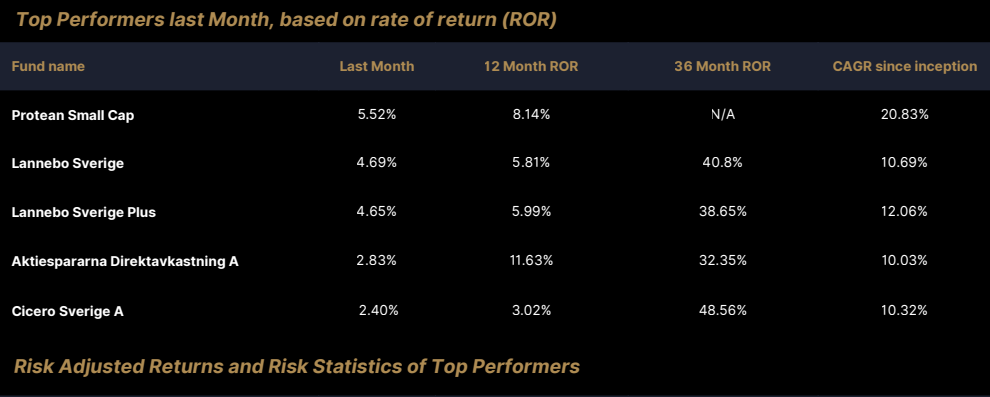

Notera gärna att Cicero har med två fonder bland augusti månads vinnarfonder enligt analyshuset Inveztly. Aktiespararna Direktavkastning och Cicero Sverige placerar sig i topp, kul, vi säger grattis till aktieteamet, André, Christer, Jonas och Peter!!!

Veckans Bolag – EQL Pharma

Vi har i veckan, efter gediget analysarbete och VD-möte, investerat i ett nytt bolag för fondernas räkning, EQL Pharma. Bolaget är ett svenskt läkemedelsbolag grundat 2006 i Lund med fokus på nisch-generika d.v.s. receptbelagda generika i segment/terapier med begränsad konkurrens. Sådana läkemedel som är för små för att de stora generikajättarna ska vilja satsa på dem. Bolaget arbetar med utveckling, inlicensiering och försäljning i Norden och utvalda europeiska marknader.

Bolaget har idag 46 produkter på marknaden och har en pipeline på ytterligare 44. Produktfloran spänner sig idag i huvudsak över tre segment: Pharmacy, Hospital och Branded. Pharmacy fokuserar på apoteksförsäljning och de viktigaste och avgörande för försäljningen är att kunna erbjuda lägsta pris samt hög leveranssäkerhet. Hospital består av produkter som upphandlas av exempelvis sjukhus och som hanteras av professionella aktörer. Fördelen är de långa kontrakten. Branded fokuserar på unika och varumärkesskyddade läkemedel som förskrivs av bland annat läkare och sjuksköterskor. Försäljningsfördelningen idag är 60%, 20% respektive 20% för Pharma, Hospital och Branded. Bruttomarginalerna är cirka 50%, 45% respektive 70%.

Den kanske viktigaste produkten på sikt är Mellozzan® (melatonin) indikerat för att insomna hos barn/ungdomar 6–17 år med ADHD. Produkten växer starkt i Tyskland där produkten lanserats. I många europeiska länder har man traditionellt inte har behandlat denna patientgrupp med melatonin tidigare, till skillnad från exempelvis i Sverige.

Även Memprex®, som är en profylax mot återkommande urinvägsinfektion, visar fin potential. Det är ett icke-antibiotiskt alternativ mot UVI som därmed inte driver antibiotikaresistens, vilket många länder arbetar hårt med att få bukt på, vi tror på en god utveckling framgent.

EQL bygger också europeisk närvaro via licenser, exempelvis Majorelle i Frankrike och Goodlife i BeNeLux.

Affärsmodellen är att identifiera nischer med svag/ingen generisk konkurrens där man sedan utvecklar generika och därefter säljer via apotekens utbytessystem, sjukhusupphandlingar samt utlicensiering till lokala partners utanför Norden. Denna modell minskar behovet av egen säljkår och skalar tillväxten snabbt. En annan kärna i affärsmodellen är det goda samarbetet med bolagets största ägare Cadila Pharmaceuticals. Cadila är en så kallad CDMO som hjälper EQL att utveckla läkemedel. Fördelen är att det kan göras till självkostnadspris, det vill säga väsentligt billigare än för många konkurrenter, och i utbyte delar bolagen sedan på de geografiska rättigheterna för läkemedlet.

Helåret 2024/25 (apr–mar) var mycket bra och omsättningen växte 41 % samtidigt som EBIT växte hela 107 % med 18 % marginal. Så sent som i våras satte bolaget nya mål där man guidar för 30% årlig tillväxt under den kommande 5-års-perioden, samt en EBITDA-marginal ≥ 25 %. Uttalat är att marginalen ska stabilisera sig kring 25% under målperiodens första halva för att sedan lyfta över 25%. Vi tycker det låter rimligt då lönsamheten rör sig tydligt åt rätt håll och kassaflödet förbättras men är fortsatt påverkat av expansion och förvärv för tillfället.

Framgent hoppas vi på framgångar för Altaromin® (metenamin), som nyligen fick franskt marknadsgodkännande, med planerad lansering tidigt 2026, ett subventionsbeslut återstår dock innan produkten kan nå marknaden. Det blir spännande att följa bolaget framöver, nu också som aktieägare för fondernas räkning.

Veckans Händelse – Bakslag för Trumps tullar?

Den federala domstolen U.S. Court of Appeals for the Federal Circuit slog i fredags fast att många av Trumps globala tullar är olagliga, eftersom de överskrider presidentens befogenheter att genomföra dem. Presidenten har lutat sig mot en krislagstiftning, IEEPA (International Emergency Economic Powers Act). Domstolen lät emellertid tullarna ligga tillfälligt kvar medan målet går vidare.

Trump replikerade med att USA kan komma att behöva rulla tillbaka eller omförhandla vissa handelsuppgörelser med EU, UK, Japan och Sydkorea m.fl. om Högsta domstolen bekräftar att tullarna är olagliga.

Trump-administrationen bad därefter Högsta domstolen att ta upp ärendet skyndsamt, och vi vet ju att Trump redan under förra mandatperioden har sett till att republikanerna är i majoritet i Högsta domstolen. Sex av nio domare är tillsatta av republikanska presidenter varav Trump själv har tillsatt tre.

Lagen som Trump har lutat sig mot, IEEPA (1977), ger presidenten makt att reglera ekonomiska transaktioner vid en nationell nödsituation kopplad till ett ”ovanligt och extraordinärt hot” från utlandet, är det en god beskrivning av dagens situation? Vi är tveksamma. Lagen har historiskt använts för sanktioner, inte för generella importtullar. Trump använde IEEPA, i kombination med en nödlägesutlysning, för breda, svepande ”baselinetullar” samt extra påslag mot vissa länder. Domstolen, Federal Circuit, höll med den lägre domstol (CIT), som tidigare har fattat beslut i frågan, om att lagstöd saknades för så långtgående, generella tullar, och hänvisade bl.a. till att så stora åtgärder kräver tydligt kongressmandat. Kort sagt IEEPA är inte en blankocheck för Presidenten att sätta allmänna tullsatser.

Konsekvenserna om IEEPA-tullarna slutligen underkänns kan bli långtgående och svåra att reda ut då det kan bli aktuellt med tullåterbetalningar där importörer kan få tillbaka redan erlagda tullar. Statsfinansiellt kan det innebära ett djupt hål om stora belopp måste betalas tillbaka.

Vita huset kan, och kommer naturligtvis försöka rädda delar av avtalen via andra lagar som exempelvis Section 301, orättvisa handelspraxis eller Section 232, nationell säkerhet, men det kräver nya beslut, underlag och ofta remissprocesser. Detta kommer i så fall att leda till att osäkerheten består tills nytt ramverk är på plats. Denna tullosäkerhet tycker vi att vi har haft tillräckligt av i år.

Om de generella tullarna underkänns kan det bli problem. De senaste månadernas uppgörelser, t.ex. med UK och EU är separata avtal som ingåtts i ”samförstånd” som därmed inte automatisk ogiltigförklaras om IEEPA-tullarna faller. Men många av dessa överenskommelser förutsatte eller kalibrerades kring de generella tullnivåerna, vilket betyder att delar måste omförhandlas om miniminivåerna ogiltigförklaras.

Högsta domstolen ska uttala sig härnäst, om den beviljar prövning. Det blir mycket spännande att följa fortsättningen, men slutsatsen blir att tulloron kan bestå under hösten…

Veckans Spaning – Blir det sänkning från Riksbanken i september?

På torsdagen presenterades den relativt nya snabb-KPIF (KPI med fast ränta) som sjönk 0,2 procent i augusti jämfört med föregående månad, och steg 3,3 procent jämfört med samma månad föregående år Väntat var en nedgång med 0,2 procent jämfört med månaden före och en ökning med 3,2 procent jämfört med samma månad föregående år. I juli var KPIF-inflationen 3,0 procent. KPIF-inflationen exklusive energi, KPIFXE, var 2,9 procent i augusti, då elpriserna var höga på grund av mycket underhåll inom kärnkraften, jämfört med 3,2 procent i juli. Riksbankens prognos, från juni, pekade mot en KPIF-inflation på 2,7 procent i augusti samt även en KPIFXE-inflation på likaledes 2,7 procent.

Vi tror att torsdagens siffror kan bli avgörande för Riksbankens septembermöte. Vi har tidigare sagt att vi bedömer att Riksbanken kommer att sänka styrräntan ytterligare två gånger i år, men torsdagens inflationssiffra sänker definitivt sannolikheten för en sänkning i september. Om årstakten för KPIF hade bromsat in till exempelvis 2,9 procent i årstakt, fortfarande högre än Riksbankens prognos men lägre än konsensus, hade sannolikheten varit hög för att Riksbanken sänker i september. Nu överraskar inflationen i stället igen på uppsidan och räntebeskedet i september blir därmed mer svårbedömt.

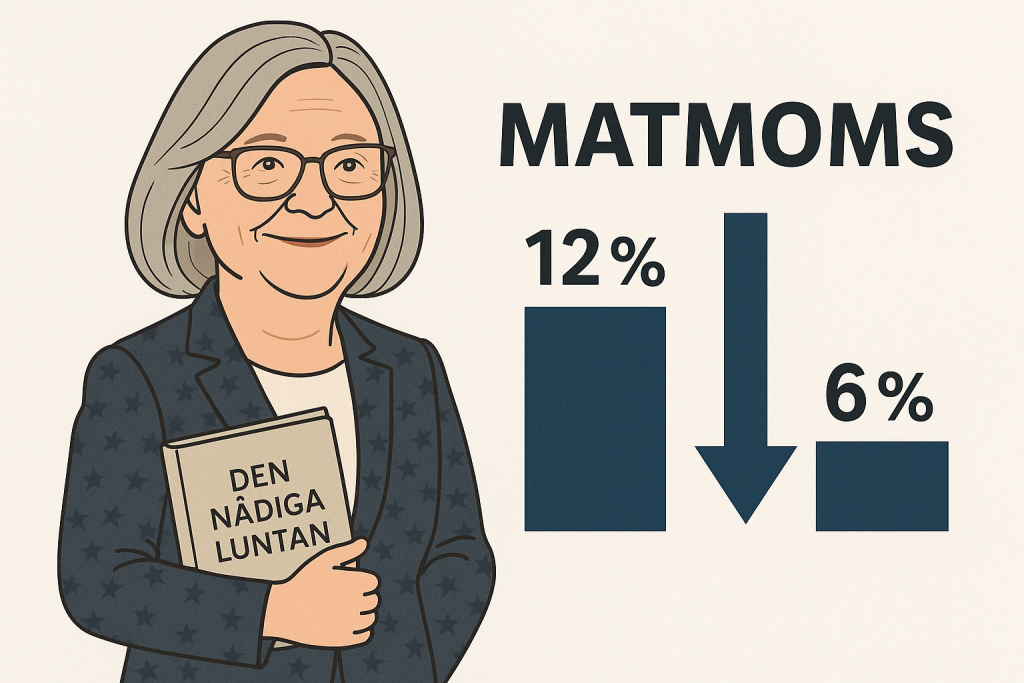

Kom dock ihåg att den 22/9 presenterar regeringen sin höstbudget. Man har pratat om ett reformutrymme på 80 miljarder kronor 2026. I veckan presenterade finansminister Elisabeth Svantesson i Harpsund de ekonomiska förutsättningarna inför budgetpropositionen för 2026. Just nu förhandlar partierna och det har läckt en del information under veckan kring olika reformer. Mest intressant, ur ett inflationsperspektiv, är förslaget om sänkt matmoms som definitivt skulle sänka inflationen. Enligt uppgifter, som bekräftades under torsdagen, kommer man att tillfälligt halvera momsen på mat, från 12 till 6%. En sådan sänkning skulle gissningsvis sänka KPI med upp till 0,8 %-enheter under perioden, april 2026 till slutet av 2027, och matpriserna kan sjunka med omkring 5 %.

Detta skulle kunna göra direktionen marginellt mer villig att lätta på penningpolitiken, redan i september, trots att det är en tillfällig effekt. Samtidigt är det inte helt lätt för en regering att höja matmomsen igen i slutet av 2027, det lär bli ramaskri, kanske permanentas nivån på 6% och tänker även Riksbanken i dessa banor kan det underlätta deras beslut.

Veckans Vinnare

I de globala fonderna toppas listan denna vecka, av Flat Capital, Scandinavia Environ Systems och Alphabet som alla är upp mellan 8–21%.

I Småbolagsfonden hittar vi vinnarna bland Flat Capital, Vertiseit och Smart High Tech med uppgångar mellan 3%–21%.

Veckans Räntespaning

Det har rått fortsatt hög aktivitet på den svenska kreditmarknaden under veckan. Svenska räntor, både på korta och långa löptider, har legat stilla. I USA sjönk såväl 2-årsräntan som 10-årsräntan något, medan den 30-åriga räntan först steg till 4,96% men därefter föll tillbaka till 4,86%. Rörelserna förklaras av en ökad oro kring det växande amerikanska budgetunderskottet.

Veckan bjöd också på svenska inflationssiffror. KPIF sjönk med 0,2% i augusti men ökade med 3,3% i årstakt, något över förväntningarna. KPIF exklusive energi landade på 2,9% i årstakt, en nedgång från juli och under marknadens prognos på 3,1%. Riksbankens prognos låg på 2,7%. Prognoserna om en eventuell ytterligare räntesänkning går i nuläget isär, både vad gäller omfattning och tidpunkt.

På primärmarknaden har aktiviteten varit hög. Vi deltog i tre emissioner för fondernas räkning. Loomis emitterade en treårig hållbarhetslänkad obligation på 1 miljard kronor till 3M Stibor +70 baspunkter. LF Bank emitterade en AT1-obligation på 1,5 miljarder kronor till 3M Stibor +235 baspunkter. Dessutom emitterade Sveafastigheter en femårig grön obligation på 800 miljoner kronor till 3M Stibor +225 baspunkter.

Trevlig helg önskar Cicero Fonder