I veckan har vi sett positiva marknader drivet av ökade förväntningar om en amerikansk räntesänkning i september. Ikväll blir det ukrainska fredssamtal i Alaska, spännande men vi har svårt att se att de leder någon vart.

Världsindex är därmed upp omkring 1,3% under veckan.

Veckans Bolag – Embracer levererar kalldusch – Köpläge?

På temat rapporter har vi under rapportperioden fått in många fina rapporter i de svenska portföljerna som har fått en mycket fin start på året. Alla de svenska aktiefonderna presterar bäst eller i toppskiktet i sina respektive kategorier hittills i år. Bland annat har vi sett fina rapporter från Bonesupport, Devyser, Camurus och Sinch.

Vi på Cicero var oroade för Embracers rapport för det första kvartalet i det brutna räkenskapsåret och valde att sälja alla aktier inför rapporten, vilket visade sig vara ett bra drag. Aktien stängde ner över 23% under torsdagens handel efter att bolaget hade presterat mycket dåliga siffror och guidance. Försäljningen uppgick till 3,4 mdr SEK, vilket var –4 % jämfört med konsensus. Den organiska tillväxten var negativ. Försäljningsmissen förklaras av PC/Console-segmentet, som tyngdes av låga intäkter från nya spelsläpp, sannolikt sämre än väntat för Killing Floor 3, samt svagare än väntad katalogförsäljning, alltså de gamla spelen.

Man guidar också för fortsatta förseningar i PC/Console-pipen från Q4 25/26 till nästa räkenskapsår, tillsammans med en fortsatt svagare katalogförsäljningsprognos samt lägre mobilprognos och negativ valutapåverkan, vilket gör att utsikterna för helåret 25/26E har sänkts kraftigt. Nya vd:n, Phil Rogers menar att justerad EBIT kommer att överstiga 1 mdr SEK, men notera att konsensus ligger på 2,2 mdr SEK där den största delen av skillnaden beror på pipelineförskjutningar till 26/27E (vilket alltså bör komma tillbaka senare, vi ser också delvist positivt på förseningar då vi allt för många gånger sett att bolag stressats av marknadens krav och släppt spel för tidigt. Ofta är det bättre att skjuta på lansering i syfte att förbättra kvalitet).

Rogers ser oförändrade utsikter för 26/27E, och menar att den nuvarande guidningen han har givit i torsdags är ett lågvattenmärke som han kommer göra allt för att slå. Med dagens kursnivå är värderingen endast 17 md SEK och det finns en kassa på 5 md SEK. Därmed kan man säga att bolaget idag värderas till 12 md SEK för en verksamhet som bör kunna generera tillväxt och normaliserat generera fritt kassaflöde på över 2 md SEK per år.

I mitten av september är det kapitalmarknadsdag där utdelning och återköp bör kunna annonseras. Risken inför nästa kvartalsrapport bör vara låg om man lyssnar på Rogers. Därefter följer avknoppning av Coffe Stain Studios med ikoniska titlar som exempelvis Goat Simulator.

Vi tog tillfället i akt och gjorde en mindre investering för fondernas räkning igår och är därmed tillbaka i Embracer igen.

Det ska bli mycket spännande att åter följa Embracer för fondernas räkning.

Veckans Händelse – Nu pratas det om dubbelsänkning från FED i september

Tisdagens CPI-rapport från USA (inflationsrapport) visade att den övergripande inflationstakten (headline) var 2,7 % YoY, något under förväntan, medan kärn-CPI (exklusive mat och energi) låg på 3,1 %, vilket var över förväntan. Det skickade dock en positiv signal om att inflationen, i alla fall headline, sjunker i rätt riktning, vilket väckte hopp om att Fed kan sänka räntan. Marknaden reagerade med uppgång i aktier på S&P 500, Nasdaq och Dow.

I den initiala reaktionen efter siffrorna steg både 10- och 30-årsräntorna (långa statsobligationer) då vi såg en viss höjning i kärninflation (+3,1 %) och marknaden oroade sig, som hastigast, för att inflationen inte är helt under kontroll, vilket då tillfälligt lyfte förväntningar på fortsatt försiktig räntepolitik. Men sedan vände räntorna ned igen ganska snabbt och tydligt och marknaden började i stället prissätta fler räntesänkningar under hösten på grund av att inflationen, i nominella termer faktiskt faller sekventiellt. Följden blev att de långa räntorna landade ungefär tillbaka på nivåer kring före CPI-rapporten ganska fort.

USA:s höga statsskuld innebär att regeringen behöver emittera stora volymer av långa obligationer till höga räntor, och Trump inser att lägre räntor vore välkommet, därför har han också under den senaste veckan tydligt propagerat för att Powell bör sänka räntorna och också avsatt chefen för arbetsmarknadsstatistik, som han menar framför ofördelaktiga siffror. Vi noterar att Trump gör allt för att minska oberoendet hos de viktiga ekonomiska funktionerna, inklusive FED, oroande….

Räntespikar ökar upplåningskostnaden vilket därmed blir en dyr situation för staten. Om räntorna i stället snabbt föll tillbaka så skulle det underlätta de stora amerikanska lånekostnaderna. I ett längre perspektiv, om Fed sänker räntan successivt, förväntar sig marknaden att statens ränteutgifter så småningom blir hanterbara.

Det sistnämnda är vi skeptiska till. USA;s statsskuld kommer högst sannolikt att bli en ”Svart Svan” innan det blir bättre, frågan är bara när, men att spekulera i när det blir lär också bli dyrt då exempelvis S&P 500 gjorde ”All Time High” i veckan trots problematiken vi studerar, som ju också helt klart existerar, men marknadsförhållandena verkar för tillfället mest bidra med positivt tolkningsföreträde.

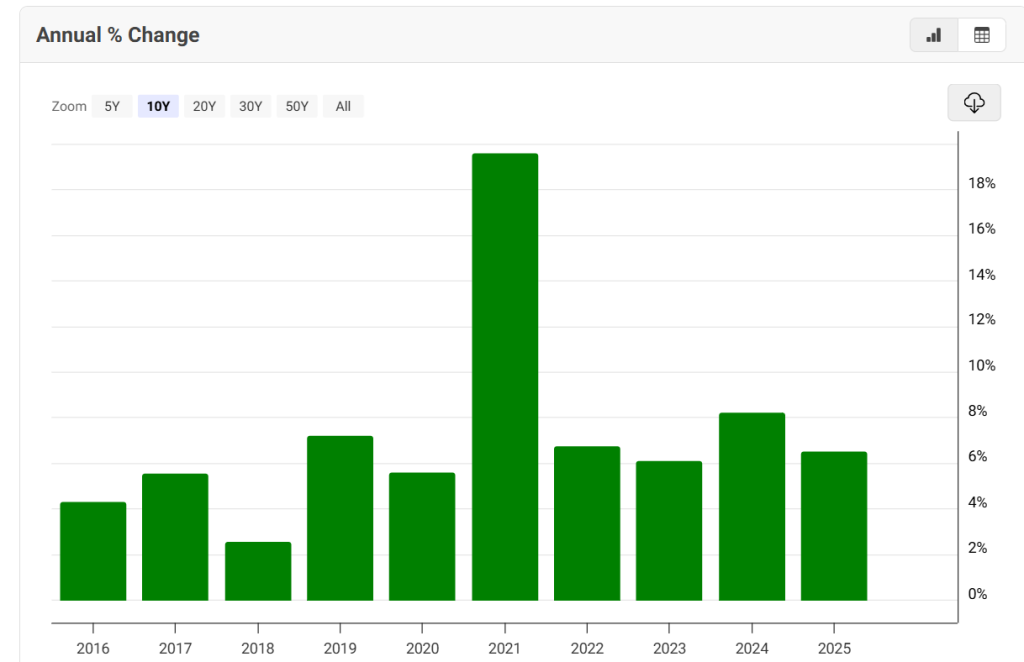

The ”Black Swan”; nedan visar vi tillväxten i den amerikanska statsskulden, vi vet ju alla att 15% tillväxt per år ger ungefär 100% total tillväxt på 5 år, det brådskar därmed att få ordning på finanserna…,

Finansminister Scott Bessent gick ut och rekommenderade en 0,5 % sänkning i september och totalt upp till 1,75 % sänkning i år efter den, möjligen, något svagare inflationssiffran.

Vi tror att, trots att FED ska vara oberoende, finns det tillräckligt många ledamöter som vill vara Trump till lags, därför är det mest sannolikt är att Fed sänker med 25 bps i september. Det är också den konsensusbild som stödjs av både dot-plot och marknadsförväntningar.

En 50 bps sänkning, som det har talats mycket om i veckan, skulle kräva en mycket svag jobb- eller inflationsrapport under augusti, möjligt, men låg sannolikhet tror vi.

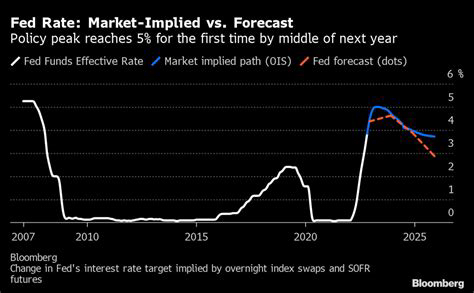

Här följer till slut en graf av marknadsprissättning kring förväntade räntebeslut tillsammans med ”dot plot” och nuvarande räntenivå.

Veckans Spaning – Torsdagens USA-siffror talar emot en större räntesänkning

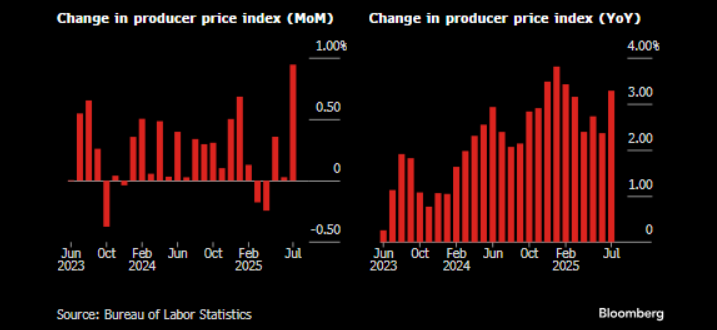

Ovan bedömde vi att det bör vara låg sannolikhet för att FED gör en större räntesänkning i september. Även om det är långt till september talar inte supporterar inte torsdagens statistik en större räntesänkning. Producentpriserna i USA steg 0,9 procent i juli, jämfört med föregående månad. Jämfört med samma månad föregående år steg PPI med 3,3 procent. Analytiker hade räknat med att priserna skulle ha ökat 0,2 procent under månaden och ökat 2,5 procent mot samma månad föregående år, så skillnaden är tyvärr ganska stor.

Kärn-PPI, exklusive livsmedel och energi steg 0,9 procent jämfört med föregående månad. Jämfört med samma månad föregående år steg kärn-PPI med 3,7 procent. Väntat var en uppgång med 0,2 procent från månaden före samt 2,9 procent högre priser från samma månad föregående år, så även här dyster läsning, se bild nedan.

Rapporten visar att företag justerar priserna på varor och tjänster för att kompensera för högre kostnader relaterade till ökade amerikanska tullar, trots en dämpad efterfrågan under årets första hälft. Det går alltså går stick i stäv med Trumps förutsägelse från tidigare i veckan om att tullarna inte kommer att påverka inflationen och därmed bör FED sänka räntan. Efter publiceringen sjönk terminspriserna på aktieindex och obligationsräntorna steg….

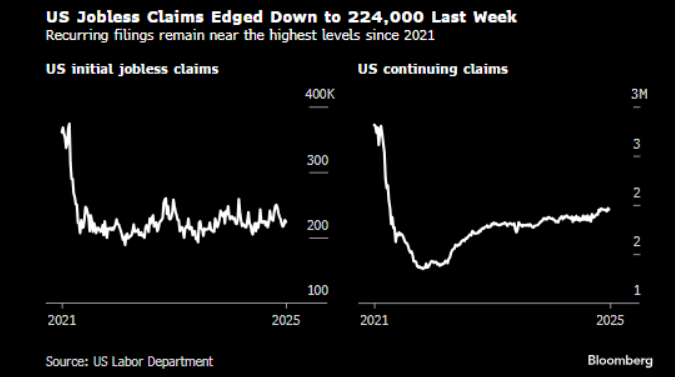

Även ansökningar om arbetslöshetsersättning i USA sjönk något förra veckan, vilket tyder på att arbetsgivare fortfarande är ovilliga att säga upp anställda, vilket alltså kan ses som ett styrketecken. För att säkra en räntesänkning i september skulle vi gärna vilja se tecken på svagare arbetsmarknad. Antalet nya ansökningar minskade med 3 000 till 224 000 under veckan som slutade den 9 augusti, vilket var ungefär i linje med ekonomernas prognoser.

Företag har tidigare dragit ner en del på nyanställningar med anledning av ekonomisk osäkerhet orsakad av president Trumps tullpolitik. Den relativt låga nivån på nyanmälda arbetslösa visar dock att arbetsgivare inte i stor skala säger upp personal.

Ovanstående stödjer alltså inte en räntesänkning i september, det är dock drygt en månad kvar till beslut ska fattas av FED så ännu finns det möjlighet till att de inflationistiska tendenserna lugnar ner sig, men det ser onekligen inte ut att gå i rätt riktning för tillfället. Kanske är det nu de faktiska effekterna av Trumps tullar börjar synas?

Veckans Vinnare

I de globala fonderna toppas listan denna vecka, av Gen Digital, United Health och Commerzbank som alla är upp mellan 11–12%.

I Småbolagsfonden hittar vi vinnarna bland Enity, Humana och Autoliv med uppgångar mellan 4%–8%.

Veckans Räntespaning

I veckan öppnade USA:s finansminister Scott Bessent upp för att centralbanken kan vara på väg mot en mer expansiv penningpolitik än tidigare väntat. I en intervju med Bloomberg framhöll han att Fed skulle kunna sänka räntan med minst 1,5 procentenheter från dagens nivå, fördelat över flera steg, där en första sänkning på 50 punkter redan i september kan bli aktuell. Han uttryckte också en förhoppning om att Stephen Miran, som är nominerad till ett tillfälligt mandat i FOMC, ska hinna godkännas före septembermötet – vilket i så fall skulle kunna innebära ytterligare stöd för en sådan inledning.

Samtidigt kom inflationssiffrorna från USA i stort sett in som väntat, men togs ändå emot med viss lättnad på marknaden. Korta räntor föll 5–6 punkter, vilket antyder att många hade förberett sig på ett överraskande högt utfall, särskilt med tanke på att tullar nu börjar påverka prisbilden i vissa varugrupper. Varuinflationen kom in något lägre än väntat, medan tjänsteinflationen överraskade på uppsidan. En fortsatt uppgång i inflationen från tullarna är sannolik, men den avgörande frågan för marknaden är om Fed bedömer detta som ett tillfälligt brus eller en mer ihållande trend. Med den senaste datan i ryggen prisar marknaden nu in en hel räntesänkning vid nästa möte den 17 september.

På hemmaplan justerade SCB upp kärninflationen för juli. KPIF exklusive energi uppgick till 3,2 procent, något högre än den preliminära snabbindikatorn som visade 3,1 procent. Den generella KPIF-inflationen låg kvar på 3,0 procent, vilket var i linje med det tidigare utfallet. På månadsbasis steg KPIF med 0,3 procent, och KPIF exklusive energi med 0,2 procent. Enligt SCB bidrog främst högre priser på paketresor, biluthyrning och livsmedel till den uppjusterade kärninflationen.

Trevlig helg önskar Cicero Fonder