I veckan har vi sett avvaktande marknader och relativt små rörelser. Marknaden har varit volatil,

som vi ska tala med om nedan men trots allt stängt på plus.

Världsindex är därmed upp omkring 1,9% under veckan.

Veckans Bolag – Vertiseit – Connecting a world of retail

Vertiseit har haft en riktigt fin utveckling sedan rapporten, på min födelsedag, den 17/7.

Vertiseit är ett svenskt retail tech-företag som specialiserar sig på att förbättra kundupplevelser i fysiska butiker genom digitala lösningar.

Företaget erbjuder SaaS-plattformar för In-store Experience Management (IXM) och relaterade konsulttjänster, med målet att sammanföra det digitala och fysiska kundmötet. Exempel på produkterna kan du se ovan på bilden.

Genom sina dotterbolag Grassfish och Dise tillhandahåller Vertiseit plattformar som möjliggör för varumärken och återförsäljare att skapa enhetliga och engagerande kundupplevelser i butiksmiljöer. Dessa lösningar inkluderar digital skyltning, interaktiva displayer och andra teknologier som förbättrar kundens interaktion med varumärket.

Bolaget har en mycket bred kundbas med cirka 1500 varumärken och den kundspecifika risken är förhållandevis låg. Man har under lång tid varit mycket skicklig på att växa försäljningen på den befintliga kundbasen, med en net retention rate (tillväxt på befintlig kundbas) långt över 100% (107,3% i Q2 2025). Försäljningstillväxten blir med andra ord mycket kostnadseffektiv med en genomsnittlig kundanskaffningskostnad (CAC) på 600 kr. Anledningen till det är de långa kundrelationerna som bolaget har. Samtidigt är livstidsvärdet (LTV) på en licens 38 400 SEK vilket ger en LTV/CAC motsvarande 36. Kunderna är också nöjda och Vertiseit uppvisar en imponerande låg churn motsvarande 0,8% på kvartalsbasis per Q2 2025. Ett bra exempel på styrkan i affären är det relativt nya avtalet med LIDL som har över 11 000 butiker. Här börjar införsäljningen i liten skala och kan sedan rampa upp över mycket lång tid. Det ger en bra visibilitet och stabilitet i intjäningen, vilket också syns i Vertiseits tillväxt i de årligen återkommande intäkterna (ARR) som nu växt sekventiellt i över 50 kvartal i följd och tillväxte med över 65% i Q2. Det är få börsnoterade mjukvarubolag som kan uppvisa liknande siffror.

En delförklaring till framgångarna senaste åren är den nya strategin som Vertiseit lanserade för ett par år sedan: bolaget ska vara ”platform first” och ha ett ökat fokus på partnerförsäljning. Vi bedömer att det är ett logiskt skifte i strategin. I angränsande branscher är trenden tydlig, mjukvaruaffären konsolideras upp till ett fåtal större mjukvaruleverantörer. Ett par exempel på detta är exempelvis Shopify inom e-handelsplattformar, Microsoft Dynamics inom ERP-system, Autodesk inom design och konstruktion och Salesforce inom CRM-system. Den här resan har precis börjat inom den för Vertiseit relevanta marknaden för digital-in-store. Trots att Vertiseit enbart har en marknadsandel motsvarande 2 % av den adresserbara marknaden är man marknadsledande, inte minst i Europa. Marknaden är med andra ord mycket fragmenterad och det finns en stor konsolideringsresa att göra. Det är den konsolideringsresa som bolaget påbörjat sedan ett antal år tillbaka.

Efter förvärv av bland annat Grassfish, MultiQ, Visual Art och nu senast med avslut i juli MedienTechnik som framgångsrikt integrerats har tillväxten under året varit mycket god.

Under andra kvartalet rapporterade Vertiseit en omsättning på 168 miljoner kronor, vilket motsvarar en ökning med drygt 94% jämfört med samma period föregående år. Det justerade EBITDA-resultatet uppgick till 5 miljoner kronor, och kassaflödet var positivt, trots alla förvärvskostnader.

Fin tillväxt, rimlig värdering, ny huvudägare i Bonnier Capital, sedan tidigare i år, och flera intressanta förvärv borgar för ett spännande ägande i Vertiseit under de närmaste åren, trots en fin kortsiktig resa.

Veckans Händelse – Marknadens sannolikhet på FED-sänkning i september ökar

Veckans statistik från USA, ISM för tjänstesektorn kom in precis över 50, som är skiljelinjen mellan tillväxt och kontraktion, med svagare delindex för sysselsättning och högre för insatspriser (se graf nedan), vilket ihop med fredagens svaga arbetsmarknadssiffra spädde på oron för både ekonomins inbromsning och inflationen.

Dessutom sändes en CNBC-intervju med Trump där han sa att tullar på halvledare och läkemedel är på gång inom de närmaste veckorna och att tullarna på läkemedel först ska vara låga men efter 12-18 månader kunna bli upp till 250 procent i syfte att tvinga läkemedelsbolag att bygga produktion innanför tullmuren, i USA, i likhet med hur retoriken går kring teknikbolag och i synnerhet semiconductor-producenter.

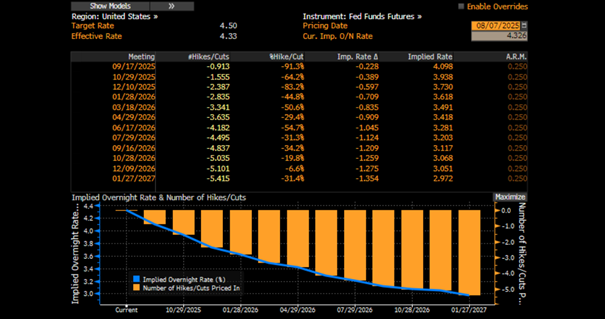

Under förra veckan bekräftades en Fed-spricka som var smått historisk där två FOMC- ledamöter gick emot majoritetens beslut att låta ränta ligga still på 4,50 procent vid det förra räntemötet. Denna vecka ser vi alltså en svagare ISM och förra veckan såg vi dessutom överraskande svaga jobbsiffror, framför allt också nedrevideringarna för tidigare månader som sammantaget fick marknaden att direkt sätta 80% sannolikhet för att Fed nu sänker räntan vid nästa beslutsmöte i september. Se kurvan nedan.

Att ränteduvan i FED, Christopher Waller, markerat tydligt för omedelbar Fed-sänkning har stärkt dennes aktier i Vita huset som möjlig ersättare till Jay Powell när hans förordnande går ut i maj 2026. Under torsdagen florerade rykten, som Bloomberg snappat upp, att det faktiskt blir Waller som efterträder, då han har accepterat ett erbjudande från Trump-administrationen. Trump har officiellt sagt att han ska bestämma sig vem som ska föreslås till Fed-direktionen innan veckan är slut. Dessutom meddelade FED-medlemmen Adriana Kugler, till Trumps stora glädje, i veckan att hon avgår i förtid, redan 8 augusti. Det ger därmed presidenten möjlighet att placera en riktig superränteduva i Feds högsta beslutande organ omgående.

Rörande konjunkturen i USA, med tanke på de lite svagare indikatorerna som vi diskuterar ovan, måste vi också komma ihåg att än så länge har inte Trumps tullar börjat synas så tydligt i den ekonomiska statistiken. Frågan är också vem tar notan när tullarna nu träder i kraft i allt högre utsträckning. I skrivande stund bedöms USA:s genomsnittstull på importerade varor vara ca 18% (högsta nivån sedan 1934). Vid årsskiftet var tullen ca 2,5%. Nu skrivs historia angående permanenta förändringar i det globala handelssystemet som inte lär reverseras om Demokraterna återtar den politiska makten och, som vi har diskuterat här tidigare, osäkerheten blir uthålligt förhöjd då Trump är oförutsägbar, som vi vet. Som vi har argumenterat tidigare lär tullnotan delas mellan USA-hushållet, USA-importören samt exportbolag. Exakt hur den delas får avgörande konsekvenser för inflationen, vinstmarginaler, tillväxt och jobben men generellt ökad osäkerhet gör, via efterfrågan, att Sverige också är med och delar på notan. Det kommer att bli en fortsatt ”rollercoaster ride” under det närmaste året, men det är tydligt för oss att den amerikanska konsumenten kommer att få ta den största delen av notan, med fallande tillväxt, ökad arbetslöshet, och möjlig inflationsökning, vi önskar dem lycka till….

Veckans Spaning – Svensk inflation högre i juli

Visserligen steg den svenska inflationstakten något mindre än analytikerna hade räknat med i juli, enligt de preliminära siffrorna som presenterades på torsdagen, dock högre än Riksbankens prognos. Och kärninflationen, som är det viktigaste måttet för Riksbanken, tog ett tydligt kliv uppåt. Båda siffrorna var, som sagt, också klart högre än vad Riksbanken räknade med i sin senaste prognos som man presenterade i juni.

Inflationstakten, mätt som KPIF, steg till 3,0 procent i juli jämfört med 2,8 procent i juni, vilket då också var en betydligt högre siffra än vad bedömare hade väntat sig. Den så kallade kärninflationstakten, det vill säga KPIF exklusive energipriser, landade på 3,1 procent i juli, något lägre än de 3,3 procent vi såg i juni. Månaden innan var motsvarande siffra 3,3 procent. Riksbankens prognos, från i juni, pekade dock mot en betydligt lägre KPIF-inflation på 2,5 procent och en kärninflation på 2,8 procent för juli. Thedéen måste ha satt torsdagsmorgonkaffet i vrångstrupen när siffrorna publicerades, vilket inte är bra om det leder till högre återhållsamhet framgent på grund av osäkerhet.

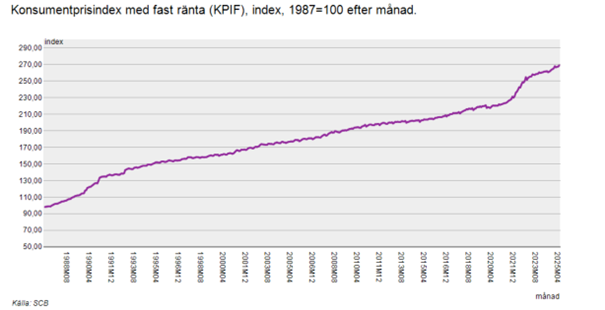

Ibland är det intressant att ta ett steg tillbaka och inte bara studera utvecklingen här och nu, nedan ser vi prisutvecklingen sedan man började mäta KPIF i nuvarande form 1987. En liter mjölk bör ha ökat med ca 270 procent. Det finns ju naturligtvis stora skillnader och vi kan konstatera att exempelvis en liter mjölk har ökat med endast 190%.

Torsdagens statistik är preliminär och innehåller inga detaljer om vilka varugrupper som ökat eller minskat i pris. De definitiva siffrorna kommer om en vecka. Förra månadens oväntat höga inflationsutfall förklarades mestadels av tillfälliga faktorer, såsom internationella flygresor som väger tungt under sommarmånaderna. Vi tror nu tidigast på en ytterligare räntesänkning från Riksbanken i september men hänger sannolikt på att inflationen faller tillbaka i augusti.

Om det är tydligt att det är ett säsongsrelaterade varor och tjänster som står för inflationsökningen i juni och juli och vi får en tillbakagång i augusti så tror vi att Riksbanken kan känna sig mer trygg med en sänkning i september till 1,75 då vi har fortsatt svag konjunktur. Vi såg tydliga tecken på lågt resursutnyttjande och en avstannad tillväxt under första halvåret, och BNP-prognoser har fått revideras ned. Riksbanken har fyra räntemöten kvar för året: 20 augusti, 23 september, 5 november och 18 december och vi tror på ytterligare två sänkningar i år.

Bankernas ränteprognoser hos några av de motparter vi talar med såg inför torsdagens siffror ut enligt följande:

• Danske Bank: oförändrad ränta tills vidare.

• Handelsbanken: sänker i augusti, till 1,75 procent.

• Nordea: oförändrad ränta tills vidare.

• SEB: sänker i år, troligen i september, till 1,75 procent.

• Swedbank: sänker i september till 1,75 procent.

Vi tror att åtminstone Handelsbanken kommer att flytta fram sin augustisänkning. Det som har kännetecknat hela den här inflationsperioden är att prognoser om sänkningar hela tiden har fått flyttas fram, både i Europa men kanske ännu mer i USA, då inflationen har visat sig vara mer ”sticky” än vad marknaden har väntat sig.

Veckans Vinnare

I de globala fonderna toppas listan denna vecka, av japanska Fujikura, följt av amerikanska Kimberly Clark och norska Salmar som alla är upp mellan 6–11%.

I Småbolagsfonden hittar vi vinnarna bland Engcon, Hexatronic och Coor med uppgångar mellan 3%–7%.

Veckans Räntespaning

Det har varit fortsatt relativt lugnt på räntemarknaden under veckan som varit. Efter sämre jobbstatistik från USA i slutet av förra veckan föll räntorna i USA men har under veckan som varit stigit något. I Sverige har vi sett marginellt sjunkande räntor under veckan samtidigt som de europeiska kreditspreadarna krympt något under veckan. Spreadarna för Investment Grade minskade med ca 1,4 baspunkter samtidigt som motsvarande siffra för High Yield minskade med ca 5,9 baspunkter.

Trevlig helg önskar Cicero Fonder