Veckobrev v.2 – Kan Nvidia minska AI-oron?

I veckan har vi sett lite av varannandagsmarknad men torts allt med en del ljusglimtar, som till exempel Nvidias presentation av nya energisnålare produkter som har tagit udden av den värsta AI-oron för stunden i alla fall. På samma tema fick vi också en stark rapport av chip-tillverkaren TSMC nu på morgonen.

Världsindex är därmed upp strax under 1% under veckan.

Veckans Bolag – Atlas Copco

Atlas Copco är ett av Stockholmsbörsens äldsta och högkvalitativa industribolag, med rötter som sträcker sig tillbaka till 1873. Under mer än ett sekel har bolaget utvecklats från ett traditionellt verkstadsbolag till en global industriledare med starkt fokus på teknik, effektivitet och lönsam tillväxt. Ett viktigt strategiskt steg togs 2018 då gruv- och bergbrytningsverksamheten knoppades av i Epiroc. Avknoppningen renodlade Atlas Copco mot industriella produkter med högre förädlingsgrad, stabilare eftermarknad och bättre strukturell tillväxt, samtidigt som koncernen blev mer fokuserad och kapitaleffektiv.

I dag är Atlas Copco organiserat i fyra affärsområden, där lönsamhet och vinstbidrag är tydligt koncentrerade till de två största verksamheterna. Compressor Technique (ca 45% av oms) är koncernens största affärsområde och står för den största delen av både omsättning och rörelseresultat. Här ingår industriella kompressorer, gas- och processutrustning samt ett omfattande serviceerbjudande. Verksamheten kännetecknas av starka marknadspositioner, hög andel återkommande intäkter och god motståndskraft genom konjunkturcykler.

Vacuum Technique (25% av oms) är det näst största affärsområdet och strategiskt mycket viktigt för Atlas Copco. Här levererar bolaget vakuumpumpar och system till bland annat halvledarindustrin, bildskärmsteknologi samt industriella och vetenskapliga tillämpningar. Vacuum har historiskt haft högre tillväxt och också handlats till högre multiplar än övriga Atlas Copco.

Förutom ovanstående har vi också Industrial Technique (15% av oms) fokuserar på industriell montering, visionssystem och lösningar till främst fordonsindustrin och generell industri. Affärsområdet är mer konjunkturkänsligt, men har en attraktiv eftermarknad och ett tydligt teknikinnehåll. Power Technique (15% av oms) erbjuder portabla kompressorer, generatorer, pumpar samt specialiserad uthyrning, med exponering mot bygg, infrastruktur och energirelaterade projekt.

Vi har ökat vår exponering i Atlas inför 2026. Ett viktigt skäl är att vi fortsatt ser omfattande globala investeringarna i AI och datacenter som kommer att gynna Vacuum Technique. Vidare ser vi också en antydan till mer tilltagande investeringar inom halvledare för bredare applikationsområden, såsom konsumentinriktade produkter. Exempelvis har World Semiconductor Trade Statistics, som publicerar markandsdata relaterat till halvledarindustrin, kraftigt justerat upp sina tillväxtestimat och förväntar sig en investeringsboom under 2026. Affärsområdet Vacuum Technique har haft ett svagare efterfrågeläge under de senaste åren och volymerna är nu låga. Historiskt har just detta affärsområde visat stark hävstång när efterfrågan vänder, och vi bedömer att 2026 kan bli ett betydligt bättre år än de senaste. Vi har blivit stärkta i vår uppfattning till följd av positiva guidningar från semi-equipmentaktörer, exempelvis från Applied Materials och Micron Technology. Det sistnämna bolaget räknar med intäkter på cirka 18,7 miljarder dollar i det andra kvartalet, långt över analytikernas förväntningar på runt 14,3 miljarder. Vd Sanjay Mehrotra bedömde dessutom att efterfrågan kommer att fortsätta stärkas under 2026, drivet av AI-relaterad minnesefterfrågan. Detta bör gynna utbyggnad av kapacitet och i förlängningen Vaccum Technique inom Atlas.

Därtill tror vi på en mer generell konjunkturell återhämtning under 2026, vilket bör stödja samtliga affärsområden, inte minst Compressor och Industrial Technique. Atlas har samtidigt visat en imponerande förmåga att hålla uppe lönsamheten även i perioder med svagare volymer, något som återigen bekräftades i den senaste rapporten. Kassaflödet är starkt, balansräkningen robust och bolaget har fortsatt betydande handlingsutrymme för värdeskapande förvärv.

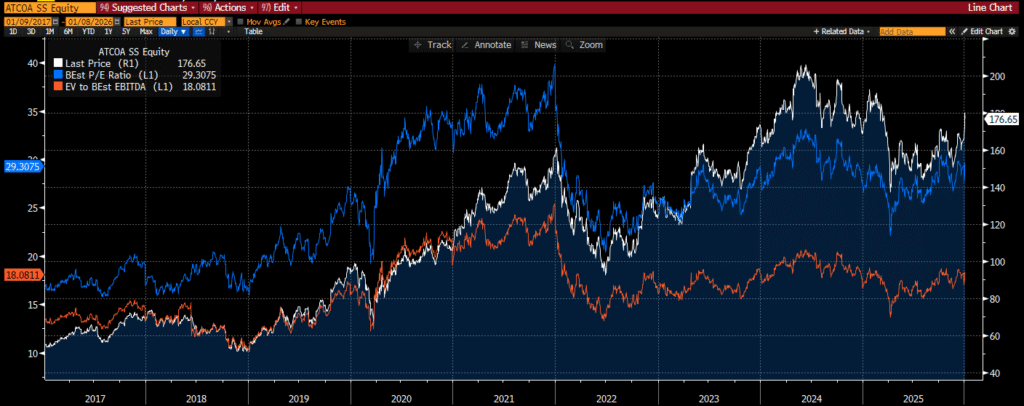

Värderingen är inte låg i absoluta termer, men vi upplever den som rimlig givet bolagets kvalitet, marknadsposition och långsiktiga tillväxtprofil. Särskilt i ljuset av att volymerna i flera affärsområden för närvarande är dämpade ser vi ett attraktivt förhållande mellan risk och potential. På våra estimat för 2026 värderas bolaget till omkring 20x EV/EBITA, vilket vi bedömer som rimligt givet exponeringen mot strukturell tillväxt inom bland annat halvledare och datacenter, samt möjligheten till vinsttillväxt när volymerna normaliseras. Se graf med historisk aktiekurs och värdering på P/E och EV/EBITDA nedan.

Veckans Händelse – Kan Nvidia minska AI-oron?

I veckan presenterade Nvidia-vd:n Jensen Huang nästa stora steg i bolagets teknologiska färdplan. Under presentationen lyfte han fram kommande chipgenerationer som planeras att lanseras i slutet av 2026 och som, enligt Huang, markerar ett tydligt skifte i hur beräkningskraft och energiförbrukning balanseras i framtidens datacenter.

Kärnan i budskapet var värme. Eller snarare, avsaknaden av värme. En av de största flaskhalsarna i dagens AI-drivna serverhallar är inte tillgången på chip, utan hur mycket energi som krävs för att hålla dem svala. Med ökande beräkningskapacitet har kylning, ofta i form av avancerade vätskekylningssystem, blivit både kostsam och komplex. Huang menade att detta är ett problem som nästa generations chip-arkitektur adresserar direkt.

De nya chipen är konstruerade för att hantera värme betydligt mer effektivt genom förbättrad arkitektur, nya material och ett helhetsgrepp på hur beräkningar fördelas internt i systemet. Resultatet är att samma eller högre prestanda kan uppnås med lägre värmeutveckling per beräknad enhet. I praktiken innebär det att behovet av omfattande kylsystem i serverhallar kan minska markant.

Detta är inte bara en teknisk förbättring, utan potentiellt en strukturell förändring för hela datacenterindustrin. Kylning står i dag för en betydande del av både energiförbrukning och investeringskostnader i stora serveranläggningar. Om dessa kostnader kan reduceras förändras kalkylen för var, hur och i vilken storlek datacenter byggs. Det kan i sin tur sänka trösklarna för fortsatt AI-utbyggnad globalt, särskilt i regioner där tillgången på el eller kylvatten är mer begränsad. En del av den AI-oro vi har sett i marknaden under hösten har ju också byggt på att AI-investeringarna är för dyra och kommer ha svårt att nå lönsamhet, Vi har ju flera gånger under hösten adresserat dessa problem här gällande många av de stora AI-bolagen såsom Meta, Alphabet, Microsoft, Amazon och Oracle till exempel. Kan kostnaderna sjunka markant blir så klart kalkylen bättre. Kylinvesteringar står för ca 20–30% av den totala initiala investeringen i en AI-serverhall och därefter uppgår elförbrukningen för kylningen 30–50% av den totala elförbrukningen för hallen.

Huang betonade också att energieffektivitet blir en allt viktigare konkurrensfaktor i takt med att AI-modeller växer i storlek och komplexitet. Det handlar inte längre bara om rå prestanda, utan om hur mycket beräkning som kan levereras per watt. I det perspektivet blir värmehantering en strategisk fråga för de stora AI-bolagen.

Om Nvidias löften infrias kan det få mycket positiva konsekvenser för den fortsatta AI-utvecklingen. Sett i retroperspektiv är det också intressant att all AI-oro under hösten har förutsatt statisk prestanda vad gäller beräkningskapacitet per krona både rörande initialinvesteringar och energikostnader under drift. Ingen teknisk utveckling har beaktats, vilket vi nu ser kan vara fel.

Nyheten fick dock också andra marknadsreaktioner. Kylbolag med stor exponering mot datacenter, som exempelvis Vertiv, Schneider Electric och nVent, föll på börsen i spåren av presentationen. Även svenska Munters, som är en viktig leverantör av kyl- och klimatlösningar till serverhallar, handlades ned när investerare diskonterade ett potentiellt minskat behov av avancerad kylning i framtidens datacenter.

Det blir mycket spännande att följa utvecklingen, fonderna äger, förutom många av de stora teknikbolagen, två mindre IT-bolag, Sivers Semiconductor och SHT, som båda adresserar el- och värmereduktion via sina respektive produkter. Det blir mycket intressant att fortsätta att följa utvecklingen.

Veckans Spaning – Vad säger HD i eftermiddag?

Marknaderna riktar nu blicken mot USA:s högsta domstol, som på fredag har sin nästa så kallade ”opinion day”. Det är första tillfället då domstolen kan komma att meddela sitt beslut i det uppmärksammade målet om president Donald Trumps globala tullar vilket är ett avgörande som kan få konsekvenser för både handelspolitiken och de finansiella marknaderna.

Bakgrunden är att Trump-administrationen har använt den ekonomiska sanktionslagen från 1977, IEEPA, för att införa breda tullar på 10–50 procent på stora delar av USA:s import, som vi alla vet. Lagen är ursprungligen avsedd för nationella nödsituationer, och flera rättsliga instanser har ifrågasatt om den verkligen ger presidenten mandat att ensidigt införa permanenta tullar i denna omfattning.

Om Högsta domstolen förklarar tullarna olagliga kan den federala regeringen ställas inför återbetalningskrav på över 133 miljarder dollar till amerikanska importörer, enligt siffror från US Customs and Border Protection. Det är dock oklart om domstolen i så fall direkt skulle beordra återbetalningar eller lämna frågan vidare till lägre instanser eller regeringen att hantera.

Vid den muntliga förhandlingen i november signalerade flera domare skepsis kring administrationens tolkning av nödbefogenheterna, något som stärkt bilden av att utfallet kan gå emot Trump.

Ett sådant beslut skulle utgöra hans största juridiska bakslag sedan återkomsten till Vita huset och slå direkt mot hans ekonomiska politik. Trump själv har beskrivit målet som ett av de viktigaste i USA:s historia och har öppet vädjat till Högsta domstolen att ge presidentämbetet breda befogenheter att använda tullar som verktyg för att skydda nationell säkerhet och ekonomisk självständighet.

Samtidigt är få bedömare övertygade om att ett nederlag i domstolen skulle innebära slutet för tullpolitiken. Enligt exempelvis Financial Times förbereder administrationen redan alternativa juridiska vägar, bland annat genom en bredare användning av Section 232 i Trade Expansion Act från 1962, som tillåter tullar av nationella säkerhetsskäl. Den lagen har tidigare använts för tullar på stål, aluminium och fordon, och kan potentiellt användas även framöver.

Skillnaden är att dessa alternativ är mer tidskrävande och institutionellt begränsande. Därmed skulle Trumps möjlighet att snabbt höja eller sänka tullar som ett politiskt påtryckningsmedel minska avsevärt.

I marknaderna kan det bli stökigt. Ett domstolsbeslut mot tullarna kan utlösa turbulens, inte minst på obligationsmarknaden, där förväntningar om ökad statlig upplåning vid stora återbetalningar kan pressa priserna och driva upp räntorna. Samtidigt skulle ett beslut som begränsar användningen av nödbefogenheter skapa ett prejudikat som förändrar maktbalansen mellan presidentämbetet och kongressen i handelspolitiken.

Ett domstolsbeslut som går emot Trump och förklarar tullarna olagliga skulle sannolikt tolkas som handelspolitiskt avspännande på kort sikt. I ett sådant scenario är det rimligt att förvänta sig en försvagning av dollarn, då tullar i dag bidrar till att hålla uppe inflationen och därmed även räntenivåerna i USA. Lägre förväntad inflation och minskat politiskt handlingsutrymme för presidenten skulle kunna trycka ned amerikanska realräntor, särskilt i den långa änden av räntekurvan, även om återbetalningskrav samtidigt kan skapa viss motrörelse genom ökat upplåningsbehov.

För aktiemarknadens del kan vi tänka oss att särskilt bolag med hög exponering mot internationell handel, kan gynnas av ett besked som minskar risken för nya tullchocker. Man kan dock också tänka sig att en osäkerhet kring statens finanser och framtida handelspolitik dämpa riskaptiten en aning. Som ni märker är det inte lätt att navigera kring alla faktorer som kan komma att påverka marknaden vid olika utfall i domstolen.

Om Högsta domstolen i stället ger Trump rätt och bekräftar att tullarna är lagliga, stärks presidentens mandat att använda handelspolitik som ett aktivt verktyg. Det skulle sannolikt leda till en starkare dollar, högre inflationsförväntningar och därmed stigande långräntor, i takt med att marknaden diskonterar en mer aggressiv och oförutsägbar tullregim.

Slutligen vill vi bara påminna om att USA:s högsta domstol består av nio domare och har i dag en tydlig konservativ majoritet. Sex domare är tillsatta av republikanska presidenter och tre av demokratiska, vilket brukar sammanfattas som ett 6–3-läge till de konservativas fördel. Donald Trump har själv utsett de tre domarna Neil Gorsuch, Brett Kavanaugh och Amy Coney Barrett, vilket innebär att en tredjedel av domstolen är tillsatt av honom. Sammantaget ger detta Trump ett starkt stöd i HD, även om domarna formellt är oberoende och inte röstar partipolitiskt, vilket innebär att utfall i enskilda mål fortfarande är långt ifrån givna…

Veckans Vinnare

I de globala fonderna toppas listan denna vecka, av Novo Nordisk, Mizuho Financials och Check Point som alla är upp mellan 6–12%.

I Småbolagsfonden hittar vi vinnarna bland Smart Eye, Camurus och SLP med uppgångar på mellan 4–6%.

Veckans Räntespaning

Svensk BNP överraskar på uppsidan

Kreditmarknaden har successivt börjat vakna till liv efter långhelgerna, med en viss ökning i aktiviteten. Räntorna i både Sverige och USA har under veckan rört sig relativt sidledes. Kreditspreadarna i Europa har minskat marginellt, där Investment Grade-spreadar har gått ihop med cirka 0,4 baspunkter medan High Yield-spreadar har minskat med omkring 2 baspunkter.

Under morgonen publicerades svenska BNP-siffror för november, vilka pekar på en återhämtning i den svenska ekonomin. BNP ökade med 0,9 procent under månaden och med 2,7 procent i årstakt, vilket var högre än marknadens förväntningar. Framför allt noterades en tydlig styrka i tjänstesektorn, som ökade med 0,7 procent jämfört med oktober. Även byggsektorn visar försiktiga tecken på återhämtning och ökade med 1 procent jämfört med motsvarande period föregående år.

Preliminära inflationssiffror för december, som publiceras inför de slutliga utfallen, indikerar att inflationen kom in något lägre än väntat. Inflation mätt som CPIF uppgick till 2,1 procent i årstakt, vilket innebär att inflationen nu ligger i linje med Riksbankens mål. Detta talar för ett mer balanserat penningpolitiskt läge, där utrymmet för ytterligare räntesänkningar har minskat.

Aktiviteten på primärmarknaden har tagit fart med ett begränsat antal emissioner. Vi har dock inte deltagit i några nyemissioner för fondernas räkning under veckan.

Trevlig helg önskar Cicero Fonder

Liknande artiklar

Veckobrev

VeckobrevVeckobrev v.30 – Spänningen stiger i Mellanöstern

Noah Magnusson

Noah Magnusson Veckobrev

VeckobrevVeckobrev v.29 – Marknaden ser förbi Mellanöstern – just nu…

Noah Magnusson Veckobrev

VeckobrevVeckobrev v.28 – Inflationen gör sig påmind

Noah Magnusson