I veckan har vi sett volatilitet kring Trumps uttalanden om att vilja ta över Grönland.

Världsindex är därmed ner 0,50% under veckan. Vi noterar att Europa presterar klart sämre än USA, Eurostoxx 600 var ner 0,9% i jämförelse med endast -0,4% för S&P 500.

Veckans Bolag – Storytel

Storytel är ett välkänt bolag för de flesta investerare och har ingått i våra portföljer länge. Sedan starten i Sverige 2005 har bolaget varit en pionjär inom strömmade ljudböcker och byggt upp en stark position genom att kombinera abonnemangsbaserad streaming med egen förlagsverksamhet och ett omfattande lokalt innehåll. Efter många år av snabb internationell expansion har fokus de senaste åren tydligt skiftat mot lönsamhet, kassaflöde och operationell disciplin, ett skifte som syns tydligt både i resultaträkningen och i balansräkningen.

Under vintern har två händelser dominerat nyhetsflödet i Storytel och bidragit till ökad volatilitet i aktien. Den första var Spotifys lansering av ljudböcker i Sverige. Efter flera års spekulationer valde Spotify att rulla ut sitt ljudbokserbjudande även på hemmamarknaden, med tillgång till 12 timmars lyssning per månad för betalande prenumeranter och möjlighet att köpa till extra timmar. Marknadens spontana reaktion var att se detta som ett strukturellt hot mot etablerade aktörer, och Storytel-aktien föll rejält på beskedet. Vår bedömning är att denna reaktion underskattar skillnaderna mellan musik- och ljudboksmarknaden. Spotifys modell bygger i dagsläget på en relativt begränsad lyssningskvot och en katalog som till stor del består av äldre titlar, vilket gör erbjudandet attraktivt främst för unga och sporadiska lyssnare. För mer engagerade användare, som konsumerar många böcker, är skillnaden mot Storytels erbjudande fortsatt betydande. Det gör att Spotifys satsning snarare adresserar ett annat segment än kärnan i Storytels kundbas och borde möjligen snarare vara positivt för Storytel om det till äventyrs vore så att Spotify lyckas skapa några inbitna bladvändare så kanske de snart vänder sig till Storytel för ett bättre utbud.

Den andra nyheten kom i december och fick betydligt mindre genomslag i aktiekursen. Tidiga indikationer från den svenska förlagsbranschen visar att Spotifys inträde mottagits oväntat försiktigt. Förlagen rapporterar små strömningar av royaltyintäkter från Spotify men vissa ökade intäkter från äldre titlar och facklitteratur, samt att Spotify når nya lyssnargrupper, framför allt yngre män, som traditionellt varit svåra att attrahera till ljudboksformatet. Erfarenheter från andra länder tyder också på att Spotify hittills inte tagit några större volymer från etablerade ljudbokstjänster, utan snarare adderat nya konsumenter till kategorin. Trots detta reagerade Storytel-aktien knappt, vilket vi tolkar som att marknaden fortsatt fokuserar mer på det upplevda hotet från Spotify än den faktiska statistiken. Därtill genererar licensavtal med nya aktörer, som Spotify, för Storytels del och ett kassaflöde, vilket gör att bolaget i praktiken tjänar pengar även på konkurrensens inträde.

Finansiellt ser Storytel alltmer attraktiv ut. Enligt oss väntas koncernens intäkter växa med omkring 7 procent per år fram till 2028, samtidigt som EBIT-marginalen successivt stärks upp mot drygt 14 procent. Kassaflödesgenereringen är stark, inte minst eftersom avskrivningarna överstiger investeringsnivån och rörelsekapitalet är negativt. Trots detta handlas aktien till multiplar som historiskt är låga för bolaget, med ett framåtblickande EV/EBIT kring 11–12 gånger för 2026 och ett fritt kassaflöde som ger betydande finansiell flexibilitet. Vi ser att potential att bolaget adderar förvärv i europeiska marknader såsom Nederländerna och Polen under de kommande åren vilket kan bli en viktig drivare för aktiecaset.

Sammantaget menar vi att marknaden har överreagerat på Spotifys inträde i Norden under de senaste månaderna och samtidigt underskattat Storytels strukturella styrka. Kombinationen av marknadsledande position, kontroll över lokalt innehåll, förbättrad lönsamhet och en attraktiv värdering gör att vi fortsatt ser Storytel som ett mycket intressant innehav i portföljen inför 2026. Det är huvudskälen till att vi äger aktien och det blir spännande att följa bolaget under det nya året.

Veckans Händelse – Trump lindar marknaden runt sitt lillfinger!

Veckan inleddes med nya geopolitiskt utspel från Donald Trump där Grönland återigen var i centrum.

Presidenten har, som ni vet, målat upp ön som en strategisk nödvändighet för USA:s säkerhet och gick så långt som att beskriva ett amerikanskt övertagande som en rimlig motprestation för decennier av amerikanska försvarsutgifter inom Nato. Samtidigt höjdes insatserna genom explicita tullhot mot europeiska länder som offentligt ställde sig bakom Danmark, däribland Sverige. Budskapet var tydligt konfrontativt och lämnade öppet om USA var berett att använda både handelspolitiska och, åtminstone retoriskt, militära medel för att nå sitt mål. Reaktionerna lät inte vänta på sig. Marknaderna svarade med fallande börser, svagare dollar och stigande amerikanska räntor, samtidigt som oron ökade för en ny eskalation i relationen mellan USA och Europa.

I onsdags kom dock en tydlig vändning när Trump talade vid World Economic Forum i Davos. Tonläget var fortfarande kravfyllt men betydligt mer återhållsamt. Presidenten slog fast att USA inte kommer att använda militärt våld för att ta kontroll över Grönland och betonade i stället att han vill inleda förhandlingar. Kort därefter följde beskedet att de planerade tullarna mot europeiska länder tills vidare dras tillbaka efter att USA och Natos generalsekreterare Mark Rutte enats om ett ramverk för fortsatta samtal kring Grönland och Arktis. Även om detaljerna är få tycks fokus nu ligga på amerikanska mineralrättigheter, möjligheter för amerikanska militärbaser på Grönland samt Natos deltagande i det föreslagna missilförsvaret Golden Dome, snarare än ett ensidigt amerikanskt övertagande.

Marknaderna reagerade med lättnad. Wall Street vände tydligt upp, räntorna sjönk något och riskaptiten förbättrades globalt efter Trumps framträdande. Mycket talar för att det inte var diplomatiska argument i sig som drev Trumps omsvängning, utan kombinationen av kraftiga marknadsreaktioner och ett samlat europeiskt motstånd manifesterat i Davos. Mönstret känns igen från tidigare tillfällen där presidenten gått ut hårt för att maximera förhandlingsutrymmet, för att därefter justera kursen när de finansiella konsekvenserna blivit alltför kännbara. Fenomenet har kommit att börja kallas TACO “Trump Always Chickens Out” på Wallstreet.

Inför Trumps tal i Davos syntes en tydlig nervositet i marknaderna. Nyheten om att USA:s president talat om att eventuellt vilja förhandla om Grönland, tillsammans med handelspolitiska hot om tullar mot Europa, ökade osäkerheten om både global handel och makroekonomisk stabilitet. Det fick investerare att sälja av risk, vilket initialt pressade aktiemarknader nedåt och stärkte traditionella “safe haven”-tillgångar.

Trump-dynamiken i Davos skapade först riskoff-reaktioner och USD försvagades, amerikanska aktier pressades, guld stärktes och räntorna föll. När presidentens tonläge sedan blev mindre hotfull och han drog tillbaka tullhoten, sjönk osäkerheten, vilket ledde till att aktier återhämtade sig, guld och räntorna stabiliserades något men USD fortsatte att pressas trots att riskpremier normaliserades.

Utspelen kring Grönland har inte bara skapat politisk oro utan börjar också få tydliga finansiella implikationer. Harvardprofessorn Kenneth Rogoff varnar för att en hård europeisk motreaktion mot USA:s agerande riskerar att utlösa kraftiga marknadsvolatilitet. Enligt Rogoff är sannolikheten för en börskrasch i USA stor, samtidigt som han bedömer risken för ett fortsatt dollarras.

I Europa fördes tidigare i veckan intensiva diskussioner om vilka ekonomiska motmedel som står till buds om Trump skulle framhärda sin hårda grönlandslinje. Ett av de mest omtalade alternativen har varit att använda försäljningar av amerikanska statsobligationer som påtryckningsmedel. Flera bedömare varnar för att detta är ett farligt vapen som riskerar att slå tillbaka mot Europa självt. USA är för djupt integrerat i det globala finansiella systemet för att på allvar kunna väljas bort såsom fortsatt den starkaste ekonomin i världen. Samtidigt har symboliska steg redan tagits där bland annat danska Akademiker Pension aviserat att man säljer amerikanska statsobligationer för cirka 100 miljoner dollar, ett beslut som av Bloomberg beskrivs som politiskt snarare än finansiellt avgörande. Vid en mer samlad europeisk försäljning av amerikanska statspapper kommer dollarn att försvagas ytterligare och amerikanska räntor stiga, vilket kommer att leda till marknadsvolatiliteten ökar både i Europa och USA. Se ränteutvecklingen av 2-åringen i USA de senaste veckorna nedan, vi ser tydliga upptick under den eskalerade grönlandssituationen.

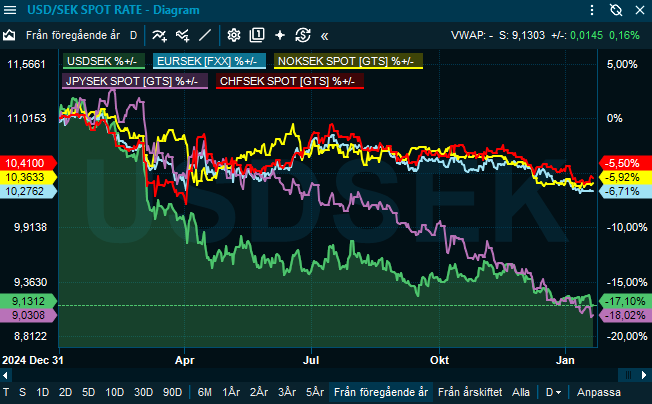

Veckans Spaning – hur går det för SEK och USD 2026?

Den svenska kronan, SEK, har varit stark 2025 utan att det går att förklara hela rörelsen med “en vanlig” story om antingen risk-on eller räntedifferenser. I stället har kronan gynnats av en kombination av förbättrad relativ konjunkturbild, kapitalflöden och ett gradvis skifte i hur investerare ser på Sverige som billigt (på grund av tidigare svag SEK) och med stabila statsfinanser och låg statsskuld.

Vi ser ovan att SEK har gått 5–18% bättre än de flesta stora valutor under 2025 och fram till denna vecka.

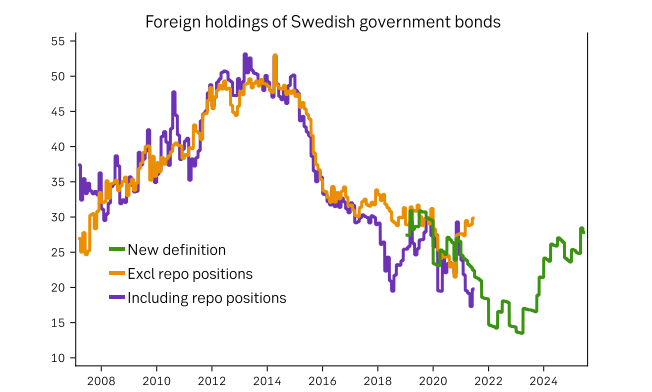

För det första kom Sverige in i 2025 med en blandning av bättre tillväxtsignaler och ett tydligare konjunkturvändningsnarrativ än många väntade sig. När det globala sentimentet stabiliseras tenderar SEK att bete sig som en cyklisk valuta med hävstång mot industri, handel och global aktivitet. I ett sådant läge räcker det ofta med att pessimismen minskar. Kronan har dessutom historiskt varit underviktad i globala portföljer ändan sedan PIIGS-krisen i Europa 2012 under perioder av svensk bostadsoro, hög privat skuldsättning och geopolitisk risk i Europa, vilket gör att en normalisering i sig kan skapa en förstärkning genom positionering och rebalansering. Nedan ser vi hur flödena har gått rörande internationellt ägande i svenska statspapper vilket påverkar SEK mycket. Säljer man svenska statspapper erhåller man likvid i SEK som man växlar till annan valuta, vilket skapar säljtryck i SEK och vice versa.

För det andra har ränteläget spelat roll, men mer genom “relativ stabilitet” än genom spektakulära differenser. När Riksbanken nu kanske uppfattas närma sig ett pausläge (snarare än en lång sänkningscykel) blir det enklare för marknaden att prisa in mindre räntenedgång i Sverige än i vissa andra ekonomier. Det stärker SEK via carry-logik och genom att räntemarknaden slutar driva en negativ svensk premie gentemot andra valutor. SEK blir då ”köpsidan” i carry-trades där man säljer valutor emot som uppfattas osäkrare rörande ränteläge och statsfinanser. I början av 2026 har flera bankanalytiker pekat på att SEK fortsatt kan gå starkt av just en kombination av relativ tillväxtbild och räntedifferenser. Den skarpa nedgången i utlandsägande i grafen ovan beror också på att Riksbanken införde nollränta i februari 2015 och räntan blev inte positiv igen förrän i december 2018 (+0,25), detta ledde till utflöden i svenska statspapper då många internationella investerare (i princip hela Asien exempelvis) inte får investera i obligationer med noll-ränta, de har ju sedan länge erfarenheter av japanska statspapper med noll-ränta.

För det tredje genomförde Riksgälden och Riksbanken förändringar i sina respektive strategier under ”bottenåren” för SEK 2022–2023. Under 2022 påbörjade Riksgälden en strategi för att gradvis reducera statsskuldsvalutaexponeringen, med sikte på noll valutaexponering runt 2027, vilket innebär köp av utländsk valuta och försäljning av SEK i förvaltningen. Samtidigt ökade Riksbanken sin valutareserv till 482 md SEK genom nettoköp av utländsk valuta.

Bra timing!! Det eldade ju på SEK-fallet en del ytterligare. Undrar hur mycket USD dessa två institutioner köpte för statliga medel på toppkurserna över 11,20?

Det finns en rimlig sannolikhet för att dollarn kan vara svag och SEK stark även under 2026. På minussidan för USD ligger den klassiska mixen av relativ ränta och obalanser i statsskuld och statsbudget. Fed har redan gått in i en fas där man kalibrerar ner ränteåtstramningarna, och centralbankens ”dot plot” pekar mot en gradvis lägre styrränta kommande år och det lär inte gå långsammare om Trump lyckas avskeda Powell och få in en egen bundsförvant som centralbankschef. Trump vill ju, som ni vet, få ner räntorna snabbt för att statsskulden ska bli billigare att finansiera. Som vi beskrev i ingressen finns det dock kommunicerande skäl som kan ställa till det för Trump om man sänker för snabbt. Ibland känns det som om han fokuserar på en enda faktor och glömmer alla andra. Om omvärlden samtidigt håller räntor uppe längre, eller om marknaden börjar prisa in lägre amerikanska räntor, brukar dollarn normalt förlora i värde. Lägg därtill de amerikanska obalanserna i budget och statsskuld så har vi svårt att se starkare USD under 2026.

Om dollarn då fortsätter att försvagas samtidigt som tullarnas effekter blir mer synliga och kanske dessutom utökas, exempelvis via de hot som vi har sett i veckan mot länder som stödjer Danmark i Grönlandsfrågan, kan effekten på inflationen bli mer synlig. IMF lyfter i sin WEO-uppdatering att USA:s inflation väntas återgå till målet mer gradvis, vilket i praktiken betyder att inflationsrisken kan vara seglivad, sannolikt just på grund av tulleffekten som succesivt gör sig synlig. Och i veckan hörde vi från Amazon-vd:n Andy Jassy som sade att han börjar se tullar “krypa in” i priserna när leverantörer nu säljer slut på varor som tidigare hamstrats innan tullarna slog igenom fullt ut på plattformen.

Det är just de här kombinationerna som kan bli besvärlig för USD 2026. En svagare valuta hjälper konkurrenskraft och kan kortsiktigt avlasta vissa makroobalanser, men om importpriserna stiger på grund av svag dollar, och tulleffekterna samtidigt läggs ovanpå, riskerar inflationen att ta ny fart. Då kan Fed tvingas hålla räntor högre längre än marknaden hoppas, vilket i sin tur kan ge dollarn stöd igen. Därmed försvinner hela syftet med Trumps plan med att svagare dollar och lägre räntor ska hjälpa USA med statsskulden och dess finansiering. Han faller på eget grepp….

USA:s statsskuld har nu passerat 34 000 miljarder dollar, och räntebetalningarna är redan i dag en av de snabbast växande posterna i den federala budgeten, det finns ingen exat siffra för 2025 ännu men sannolikt kostar räntebetalningarna mellan16%-19% av statsbudgeten, vilket är gigantiskt. I ett läge där inflationen åter tar fart, exempelvis genom högre importpriser och tullrelaterade kostnadsökningar, skulle det direkt slå mot statens räntekostnader och försvåra skuldhanteringen ytterligare.

Samtidigt finns ytterligare ett dilemma, om politiken explicit eller implicit signalerar att en svagare dollar är önskvärd, ökar risken för att dollarn uppfattas som mer volatil och politiserad. Tullsituationen och Trumps allmänt nyckfulla politik har ju redan delvis bidragit till att underminera förtroendet för USD. Dollarns roll som världens dominerande reservvaluta bygger på stabilitet, förutsägbarhet och förtroende. Skulle dessa egenskaper ifrågasättas kommer efterfrågan på amerikanska statspapper minska när globala investerare söker diversifiering och låg risk.

En sådan utveckling behöver inte innebära någon dramatisk flykt från dollarn, men även små förändringar i marginalefterfrågan kan få stor effekt givet USA:s mycket stora upplåningsbehov. Resultatet blir högre långräntor, dyrare statsskuld och en mer känslig balans mellan penningpolitik, finanspolitik och valutautveckling. Det blir spännande att följa utvecklingen under 2026, det är alltid intressant att följa marknaderna när man känner att man kanske befinner sig i brytningspunkter. Som det känns i dagsläget skulle vi mycket hellre äga både SEK och EUR snarare än USD under 2026.

Veckans Vinnare

I de globala fonderna toppas listan denna vecka av läkemedelsbolagen Novo Nordisk, Eli Lilly och UnitedHealth Group som alla är upp mellan 2–7%.

I Småbolagsfonden hittar vi vinnarna bland Coor, SHT och NCAB med uppgångar på mellan 3–7%.

Veckans Räntespaning

Osäker omvärld – men begränsad påverkan på kreditmarknaden

Veckans stora händelse var World Economic Forum i Davos, som pågick under hela veckan. Inför onsdagens tal av Donald Trump fanns en viss nervositet på marknaden, inte minst mot bakgrund av tidigare utspel under veckan, främst kring Grönland. Osäkerheten bidrog till att både korta och långa räntor i USA steg något.

I Sverige rörde sig den 10-åriga statsräntan svagt uppåt, medan 2-årsräntan handlades kring i stort sett oförändrade nivåer. Kreditmarknaden reagerade också initialt på osäkerheten, med stigande spreadar i mitten av veckan. När Trump i sitt tal intog en mildare ton och tydliggjorde att ett övertagande av Grönland inte skulle ske med militära medel, lugnades marknaden och spreadarna sjönk tillbaka. Spreaden för europeisk Investment Grade minskade marginellt, samtidigt som High Yield-spreaden föll med 2,6 baspunkter.

Uppdatering från våra portföljbolag

Under veckan genomförde fastighetsbolaget Catena en riktad nyemission om cirka 2,8 miljarder kronor. Kapitalanskaffningen syftar till att finansiera förvärvet av en portfölj logistikfastigheter i Sverige, Danmark och Finland. Bolaget hade möjlighet att genomföra affären utan emissionen, men valde att stärka balansräkningen för att bevara en god finansiell position och skapa förutsättningar för fortsatt tillväxt.

Statistik från Svensk Kyl- och Värmepumpsförening visade att tillverkningen av värmepumpar i Sverige ökade med 21 procent under det fjärde kvartalet 2025. För helåret uppgick ökningen till 20 procent. Detta är positiva signaler för Nibe, som ingår i våra portföljer.

Även Beijer Ref, verksamt inom kyl- och värmeteknik, meddelade under veckan att bolaget förvärvat 75 procent av aktierna i Idema, en italiensk distributör av A/C-produkter. Idema har en årlig omsättning om cirka 200 miljoner kronor och uppvisar god lönsamhet.

Primärmarknaden

Aktiviteten i primärmarknaden har varit något lägre under veckan, vilket delvis kan förklaras av att många bolag nu går in i tysta perioder i samband med att rapportsäsongen dragit igång. Trots detta deltog vi i en emission från XPartners, specialistkonsulter inom byggsektorn. Bolaget utökade en befintlig skuld med 1 miljard kronor, med förfall i juni 2029. Obligationen emitterades till kurs 101,5, vilket motsvarar 3M Stibor plus 500 baspunkter.

Trevlig helg önskar Cicero Fonder