Marknaden har gått ganska fint i veckan med bland annat flera stora investeringar inom AI-sektorn har annonserats från bland andra Microsoft och Hitachi. Open AI har också noterats till rekordvärderingen 500 md $.

Världsindex är i kraft av ovanstående upp 1,3% under veckan.

Veckans Bolag – Noba

Vi har i veckan, efter gediget analysarbete och flera VD-möten, investerat i ett nytt bolag för fondernas räkning, Noba.

Noba Bank Group, tidigare känt som Nordax Bank, är en specialistbankskoncern som idag, via förvärv, kan erbjuda flera välkända varumärken såsom Nordax Bank, Bank Norwegian och Svensk Hypotekspension. Denna förvärvsresa medför att Noba har diversifierat sitt utbud av finansiella produkter till både privatlån, sparkonton, bolån, kreditkort och kapitalfrigöringskrediter med en positionering som kompletterar storbankernas mer generella erbjudanden.

Historien bakom Noba går tillbaka till att Nordax grundades 2003 som ett finansieringsbolag och började låna ut till privatpersoner i Sverige från 2004. Man expanderade successivt till Norge, Danmark och Finland och fick i december 2014 bankoktroj och bytte namn till Nordax Bank. Nordic Capital och Sampo köpte ut bolaget från börsen 2018, och i samma veva förvärvades Svensk Hypotekspension, vilket breddade produktportföljen mot kapitalfrigöringsprodukter (en produkt som riktar sig mot pensionärer som har möjlighet att belåna sin fastighet i utbyte mot kontanter i syfte att fortsätta att bo i sin fastighet, men frigöra kapital för exempelvis resor och rikare vardagsliv). Använder man den senare produkten som ofta är både ränte- och amorteringsfri bör man naturligtvis vara medveten om att kreditgivaren kommer att ha anspråk vid en fastighetsförsäljning eller ett framtida dödsbo.

Därefter förvärvade man också Bank Norwegian och erhöll en modern digitalt låne- och kortplattform vilket bidrog mycket till att göra banken komplett. 2023 bytte Nordax Bank AB namn till Noba Bank Group AB som en del av ambitionen att samordna varumärkena under ett moderbolag.

NOBA levererade 2024 en lönsamhet på return on tangible equity (ROTE) på 17,5 %, och en core ROTE på 21,5 %. Det placerar NOBA över de nordiska storbankerna som under 2024 låg omkring 15–17 %. Att NOBA ligger så högt beror på nischmodellen med högre marginaler på konsumentkrediter och specialiserade bolån samt en effektiv kostnadsbas.

NOBA växte utlåningen till allmänheten från SEK 110,1 mdr till 124,4 mdr under 2024. Vilket motsvarar omkring 13 %. Det överträffar storbankerna med råge, där utlåningen växte med mer modesta 5–6%.

Värdering vid IPO:n i relation till nordiska banker med ett pris som sattes till SEK 70 per aktie, och motsvarade ett börsvärde på SEK 35 mdr innebär ett P/E-tal kring 9 i jämförelse med nordiska universalbanker som handlas på P/E-tal mellan 9–12 trots långt mindre än hälften så bra tillväxt. Vi fann värderingen mycket attraktiv och valde att investera för fondernas räkning. Det är också mycket roligt att se att Noba har fått en fantastisk start under veckan och stigit med nästan 30% sedan noteringen.

Det ska bli mycket spännande att fortsätta att följa bolagets tillväxtresa framöver.

Veckans Händelse – Nedstängning av den amerikanska statsapparaten

Den amerikanska statsapparaten går nu in i ett tillstånd av nedstängning sedan kongressen misslyckats med att enas om en tillfällig budgetförlängning för att hålla verksamheterna i gång. Det är första gången på sju år som en fullskalig federal nedstängning blir verklighet, och det är den tredje under Trumps presidentperioder. Omkring 750 000 federala anställda i icke-nödvändiga funktioner kommer skickas hem medan de som klassas som “nödvändiga” får fortsätta arbeta, men utan löneutbetalning under perioden. När situationen väl normaliseras kommer dock många av de permitterade få betalt retroaktivt.

Det som särskiljer denna nedstängning är Trump-administrationens tydliga signaler om att Vita Huset har instruerat myndigheter att förbereda planer för stora uppsägningar, permanenta sådana, i samband med nedstängningen i syfte att eliminera delar av byråkratin permanent. Hotet om att anställda inte ska återtas när nedstängningen avslutas har föranlett juridiska angrepp från fackföreningar som menar att sådana strategier kan stå i strid med amerikansk lag.

Historiskt har USA genomgått flera nedstängningar med varierande längd och effekter. Exempelvis sträckte sig den långvariga nedstängningen 2018–2019 över 35 dagar och påverkade hundratusentals federalanställda samt bidrog till lägre BNP-tillväxt under perioden. Andra mindre avbrott har varat några dagar till veckor och lett till marginella ekonomiska störningar. Ekonomiska uppskattningar visar att en nedstängning ungefär skär bort 0,1 till 0,2 procentenheter i årlig BNP-tillväxt för varje vecka som driftstoppet pågår. Många bedömare menar att om det här avbrottet stannar under en till två veckor blir konsekvenserna hanterbara men om det drar ut på tiden kan tillväxten i fjärde kvartalet sättas under rejäl press.

En fråga man ställer sig är hur länge den här nedstängningen kan hålla i sig. Republikanerna behöver övertyga åtminstone sju demokrater, i senaten, för att få en finansieringsresolution godkänd trots republikanernas majoritet i senaten krävs stöd från demokrater för att nå den nivå som ofta krävs för tilläggs- och eller övergångsbudgetar. Demokrater har också anklagat republikanerna för att hålla staten som gisslan då man menar att finansieringsstoppet används opportunistiskt för att få igenom sina prioriterade reformer, särskilt inom sjukvårdspolitik, där man vill dra ned på subventioner i sjukförsäkringssystemet och att omförhandla Medicaid.

Utifrån hur tidigare nedstängningar utvecklat sig, ofta korta, på allt från några dagar till ett par veckor och med tanke på det politiska trycket från båda sidor, tror vi att denna nedstängning sannolikt också blir relativt kort, vi tror att 1–3 veckor räcker för att politikerna i senaten ska komma överens. En längre period än tre veckor vore politiskt svår att upprätthålla, särskilt med effekter på hushåll och statliga tjänstemän som snabbt blir märkbara. Men risken finns att hotet om permanenta uppsägningar och strategin att ta bort statliga funktioner ökar friktionen och gör en kompromiss svårare att nå.

Varför uppstår då en amerikansk “shutdown”? Det är inte för att staten har gjort av med hela årets budget efter endast nio månader, utan för att den lagliga utgiftsfullmakten (appropriation) upphör när det nya budgetåret börjar och i det fall att Kongressen inte hinner förlänga eller ersätta den med tolv nya anslagslagar eller en tillfällig övergångsbudget. När en sådan fullmakt saknas måste icke-nödvändig verksamhet stoppas enligt lagen Antideficiency Act, det är själva den juridiska utlösaren. Socialförsäkringar och annat som har separat, obligatorisk, finansiering fortsätter att fungera som vanligt.

I årets fall sprack förhandlingarna därför att senaten inte nådde 60 röster för någon av övergångsbudgetarna. Konflikten handlar i kärnan inte om att pengarna är slut, utan om villkoren för att hålla staten öppen, framför allt hälso- och sjukvårdsinslag som demokraterna ville få med redan i en tillfällig, medan republikaner ville hantera dem senare. Det resulterade i att det senaste budgettakshöjningsförslaget endast fick 55 röster, vilket är för lite för att bryta filibustern. Filibuster är det tillstånd som råder när vissa lagar kräver mer än ren majoritet i Kongressen för att gå igenom, Republikanerna har ju faktiskt politisk majoritet i Kongressen. Därav nedstängningen. Att behöva få över sju demokrater är i praktiken ett säkerhetssystem för demokratin som säger att 60-tröskeln i senaten kräver röster över blockgränsen.

Varför blir det då konflikt just nu? Efter skuldtakskrisen 2023 slöts Fiscal Responsibility Act som satte utgiftstak för budgeten 2024–2025. De taknivåerna, plus undantag och tillägg, har medfört att varje ny budget blir ett maktmedel där båda sidor försöker få in prioriteringar för att rösta igenom budgettakshöjningen. Lägg därtill att flera utgiftsdrivare ligger utanför den vanliga budgetprocessen såsom obligatoriska program som Social Security och Medicare samt Statens ränteutgifter, som har stuckit i väg när räntorna stigit. Dessutom har försvarskostnaderna vuxit. Tillsammans skapar detta ett mycket spänt bakgrundsläge mellan Demokrater och Republikaner där båda sidor har olika prioriteringar för vad som är viktigt att satsa på.

Om man tar en titt på vilka utgifter som har faktiskt ökat mest de senaste åren kan man konstatera att hälso-programmen och Social Security står för de största långsiktiga ökningarna när befolkningen åldras, medan Statens räntekostnader har blivit den snabbast växande posten när statsskulden rullas refinansieras och dessutom hela tiden ökar. Dessa delar är “obligatoriska” och omfattas normalt inte av de tolv årliga anslagslagarna och därför fortsätter de även när annan verksamhet måste pausa. Det är dock också framför allt socialförsäkringssystemet och Medicare som är stötestenarna i Filibustern där Demokraterna vill behålla nuvarande bidragsnivåer men Republikanerna vill sänka.

Skälet till att det inte blev några nedstängningar under Biden är således inte för att Demokraterna höll budgeten bättre, utan därför att Kongressen varje gång lyckades rösta igenom antingen fulla anslag eller övergångsbudgetar i tid. Meningsskiljaktigheterna tycks alltså ha varit minder mellan Demokrater och Republikaner under Biden än under Trump…

Veckans Spaning – Guldmarknadens galopperande utveckling

Guldpriset fortsätter att slå nya rekord och vi vill försöka fundera lite kring varför just guld stiger så kraftigt, trots att guldet traditionellt har setts som en hedge mot oro snarare än en aktiv investering i vinstsyfte.

Det har under de senaste 10–15 åren skett en klar efterfrågeökning på fysiskt guld i takt med att människor har fått det ekonomiskt bättre och medelklassen växer i regioner som mellanöstern och Indien. I dessa kulturer finns en lång historik av att äga guld, vilket människor ofta har använt som valuta för sina besparingar snarare än banksystemet. Då dessa människor har fått det bättre ökar även efterfrågan på smycken då guld i dessa länder är en stor statussymbol som man gärna visar upp om man har möjlighet. Sedan finanskrisen 2008 har många investerare fått upp ögonen på guld som en hedge och intresset at investera i guld har ökat. Samtidigt har utbudet på guld förblivit relativt konstant. Men utvecklingen under de senaste fem åren måste ha andra drivkrafter än ovanstående.

Under veckan nådde guldet nya rekordnivåer, då priset passerande USD 3 800 per uns. Detta sker i en makroekonomisk miljö där flera faktorer samverkar för att driva investerarnas flykt till säker mark även om intresset för guld i vissa fall går bortom det klassiska syftet som hedge mot inflation och marknadsoro.

En bidragande orsak till prisuppgången i närtid är förväntningar om räntesänkningar i USA. Låga eller fallande räntor gör att avkastningen på statsobligationer och andra räntebärande värdepapper känns mindre attraktiv i jämförelse med ett icke-ränterelaterade tillgångsslag som guld. Samtidigt spelar oro kring USA:s statsskuld och finanspolitiken in, marknaden börjar ifrågasätta om amerikanska statsobligationer verkligen är den “perfekta safe haven” när skuldnivåerna växer och riskerna för att stater måste låna mer blir större.

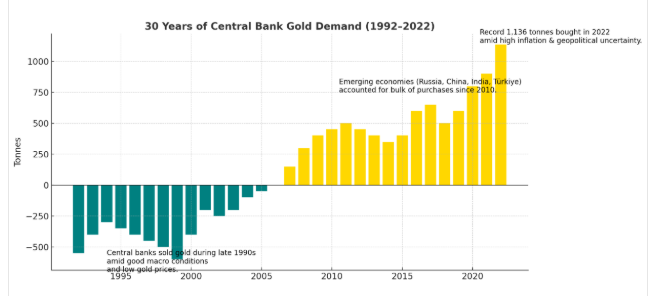

Statistiken visar tydligt att centralbanker, särskilt Kina, har intensifierat sina guldinköp under de senaste åren, som en strategi för att diversifiera bort från dollardominansen i de gigantiska innehaven i amerikanska statspapper som den kinesiska centralbanken innehar. Kina har fortsatt med att öka sina guldreserver i tio månader i rad. Se nedan centralbankernas nettoefterfrågan som har gått från negativ till mer och mer positiv efter finanskrisen 2008.

Grafen ovan ser ännu brantare ut om man adderar de 2 senaste åren. Exempelvis har Kina ökat sina guldinköp de senaste åren och köpte 225 ton under 2023 jämfört med 62 ton under 2022, som inkluderas i grafen ovan. Nettoköpen har fortsatt under 2024 och 2025 i syfte att diversifiera reserven och minska beroendet av den amerikanska dollarn och amerikanska statspapper. För att få en känsla köper nu Centralbankerna ungefär halva den samlade årliga guldproduktionen från att ha varit nettosäljare så sent som under 00-talet. Samtidigt har guldproduktionen ökat med 1000 ton sedan 2007 till ca 3600 ton.

Det är därmed tydligt att det är den underliggande efterfrågebas som också driver guldpriset och inte bara spekulation. Att priset ständigt slår ATH kan därför ses som en kombination av flera tydliga krafter:

Oro för statliga finanser och hållbarheten i skuld, institutionella inflöden, särskilt från centralbanker Geopolitisk osäkerhet och det klassiska safe haven-anslaget mot en bakgrund av marknadsoro

I veckan inträffade dessutom en allvarlig incident i en gruva där gruvbolaget Freeport-McMoran meddelat att det inte kommer kunna uppfylla kontrakt till kunder till följd av ett jordskred vid bolagets koppar- och guldgruva Grasberg i Indonesien. Grasberg är världens största guldgruva och är nu helt stängd på obestämd tid. Sådana händelser brukar kunna lyfta metallpriser temporärt, särskilt i en sektor där utbudet är känsligt för störningar. Även om den specifika olyckan ännu inte verkar ha beräknats ge en större minskning i global guldproduktion på längre sikt, bör den kortsiktigt påverka guldpriset uppåt, vilket vi ju också har sett i den positiva utvecklingen hos andra gruvbolag, såsom Boliden, i veckan.

För att förstå varför guld har en speciell plats i finansvärlden måste vi gå tillbaka till guldmyntfoten och Bretton Woods. Under guldmyntfotssystemen var valutors värde knutet direkt till guld. Länder lovade att omväxla valuta mot guld till fasta kurser, vilket gav ett slags inbyggd disciplin mot valutadevalvering. Systemet föll när krigskassorna ökade i samband med Första Världskriget och finansierades med nytryckta sedlar från centralbankerna med inflation som följd.

Efter andra världskriget infördes Bretton Woods-systemet (cirka 1944) där man knöt världens valutor till den amerikanska dollarn, och dollarn var i sin tur kopplad till guld till ett fast pris på 35 USD per uns. Men trycket på systemet växte när USA hade stora kostnader under Vietnamkriget och stigande inflation, och andra länder höll stora dollarreserver som kunde kräva konvertering till guld. Systemets fixerade valutakurser blev ohållbara. År 1971 genomförde president Nixon den så kallade “Nixon shock” där USA avskaffade dollar-till-guld-konvertibiliteten, vilket i praktiken krossade Bretton Woods.

Efter det blev valutorna fritt flytande och guldet tog steget från monetär ryggrad till investerings- och reservtillgång. Det var inte bara USA:s beslut utan många länders behov att trycka pengar för att finansiera krig, inflation och statliga utgifter gjorde guldstandard och fasta kurssystem ohållbara. Såväl första världskriget som senare konflikter och finanspolitiska tryck visade begränsningarna i system som måste knytas till en fysisk tillgång.

Efter övergången till flytande växelkurser kom guldet att bli en säkerhet hos centralbankerna, en slags reservtillgång snarare än transaktionsvaluta.

Idag äger centralbanken i USA omkring 8000 ton guld, Tyskland 3300 ton emedan Kina, Frankrike och Italien omkring 2500 ton. Som jämförelse har den svenska Riksbanken 129 ton guld fördelat hos olika centralbanker i världen av säkerhetsskäl. Bilden nedan visar Fort Knox i Kentucky där USA förvarar större delen av sin guldreserv.

Utifrån ovan kan vi säga att den nuvarande gulduppgången är mer än bara en reaktion mot oro i det ekonomiska systemet den vittnar om en strukturell omvärdering av tillgångsallokering i en värld där tro på statspapper som “perfekt safe haven” börjar ifrågasättas och guldet igen tas till heders. När statsskulder växer, räntor pressas och inflationstryck kvarstår, blir guld en attraktiv neutral tillgång. Att centralbanker stärker sina positioner skapar ett mer ihållande fundament än rent spekulativa flöden. Det är ingen garanti att priset aldrig vänder ner igen, men just nu samverkar makrofaktorer och institutionell efterfrågan kring guld för att skapa en mycket stark positiv trend i guldpriset. Vi får se hur länge momentum bär, men att guld ständigt slår ATH i denna miljö säger något om hur marknaden värderar risk och säkerhet i tider av motsättning.

Veckans Vinnare

I de globala fonderna toppas listan denna vecka, av ASML, Prysmian och Eli Lilly som alla är upp mellan 8–13%.

I Småbolagsfonden hittar vi vinnarna bland Neola Medical, Enity och Nibe med uppgångar på mellan 7%–12%.

Veckans Räntespaning

Vi har haft en något lugnare vecka på den svenska kreditmarknaden med färre nyemissioner, efter flera veckor med högt tryck på emissionssidan. Ränteutvecklingen har varit nedåtgående: den svenska 2-årsräntan sjönk från 1,92 % till cirka 1,89 %, medan 10-årsräntan föll från 2,71 % till 2,69 %. Även i USA var räntorna något nedåtgående.

De europeiska kreditspreadarna krympte under veckan; Investment Grade-spreadarna minskade med cirka 2 baspunkter och High Yield-spreadarna med närmare 10 baspunkter.

Den svenska tillverkningsindustrin visar styrka, PMI steg till 55,6 i september från 55,3 i augusti och ligger nu över det historiska snittet på 54,3.

Inflationstakten i euroområdet (HIKP) landade på 2,2 % i september, upp från 2,0 % i augusti, en ökning i linje med förväntningarna. ECB har meddelat att man för tillfället är klar med räntesänkningarna.

På primärmarknaden deltog vi inte i någon emission för fondernas räkning under veckan.

Trevlig helg önskar Cicero Fonder