Börserna, framför allt i USA, har gått fint i veckan inför, och efter onsdagskvällens räntebesked från FED. S&P 500 är upp drygt 3% under veckan.

Världsindex är i kraft av ovanstående till slut också upp omkring 0,5% under veckan. Vi ser alltså tydligt att det ånyo är USA-börserna som driver utvecklingen.

Veckans Bolag – Gränges

Vi har i veckan, efter gediget analysarbete och VD-möte, investerat i ett nytt bolag för fondernas räkning, Gränges.

Gränges har sina rötter i den klassiska Grängesbergs Gruvaktiebolag, grundat redan på 1800-talet och länge en tung aktör i svensk gruv- och stålindustri. Efter flera omstruktureringar och ägarbyten, där bland annat Electrolux och Orkla varit ägare, har dagens Gränges utvecklats till en specialiserad aluminiumkoncern med fokus på förädlad plåt för värmeväxlare och andra högteknologiska applikationer. Bolaget noterades på Stockholmsbörsen 2014 och har sedan dess byggt en stark position globalt.

Produktkärnan är valsad aluminium med hög teknisk precision. Dessa används i värmeväxlare för fordon (motorer, batterikylning, luftkonditionering). En annan viktig del är batterikomponenter för elfordon (t.ex. material till litium-jonbatterier och kylsystem). Vidare bidrar man också till förpackningar och specialprodukter inom elektronik och transportsektorn.

Det som skiljer Gränges från många konkurrenter är förmågan att leverera skräddarsydda legeringar och beläggningar som kombinerar låg vikt, hög värmeledningsförmåga och hållbarhet, vilket bland annat är avgörande i övergången till elektrifiering och energieffektivitet.

Viktigaste kunder är fordonsindustrin där man är global OEM-tillverkare och underleverantörer till kunder som behöver aluminiumlösningar för kylsystem och batterier.

Geografiskt är Gränges starkt etablerat i Asien (Kina), Europa och Nordamerika. I Kina är efterfrågan på EV-material central. Man har positionerat sig för att elektrifiering, energieffektivisering och lägre CO₂-avtryck gynnar aluminium som material.

De senaste åren har Gränges genomfört betydande kapacitetsexpansioner, bland annat i USA och Asien, framför allt relaterat till produktionsanläggningen i Shandong. Dessa investeringar har tyngt kassaflödena men byggt en bas för tillväxt. Nu när stora projekt är färdigställda väntas förbättrade fria kassaflöden, då capex-nivåerna normaliseras, starkare balansräkning, i takt med att skuldsättning sjunker och högre utdelningar och aktieåterköp. Bolaget har signalerat en ambition att öka direktavkastningen och börja distribuera betydligt större delar av kassaflödena till aktieägarna.

I veckan framkom negativa kommentarer från HVAC-sektorn (värme, ventilation och luftkonditionering) i USA, som bland andra påverkade Gränges aktiekurs negativt, och då slog vi till. Det verkar som om en del av den svaga efterfrågan tycks bero på tidigare lageruppbyggnad på grund av tullosäkerhet och vårt skäl till investering i Gränges bygger primärt på andra bolagsspecifika faktorer.

Gränges har alltså haft en tuff period med flera år av stora investeringar i ny kapacitet. I takt med att nya anläggningar tas i drift, bör förbättrat kapacitetsutnyttjande och produktmix driva vinsttillväxt, samtidigt som en normalisering av rörelsekapitalet och minskade investeringar (capex) stärker det fria kassaflödet och sänker nettoskulden. Det senare är vårt huvudspår för caset, avtagande investeringar och ökande kassaflöden bör leda till ökad distribution av kapital till aktieägarna i form av utdelningar och återköp av egna aktier.

Det blir spännande att följa bolagets fortsatta utveckling för fonernas räkning.

Veckans Händelse – FED sänkte räntan 25 bps

USA-räntor steg efter Fed-beskedet i volatil handel och och dollarn stärktes efter svensk stängning på onsdagen sedan Federal Reserve meddelat att de som väntat sänker sina styrräntor med 25 punkter till intervallet 4,00–4,25 procent.

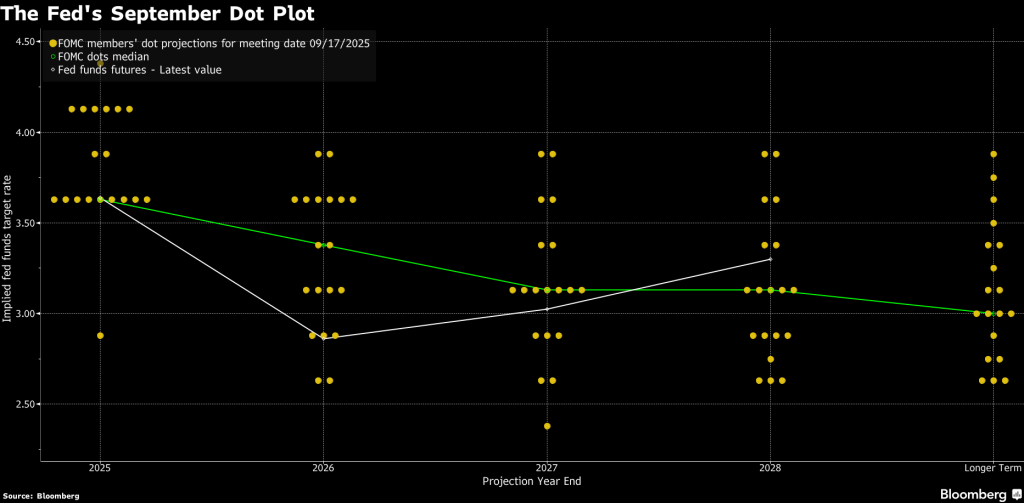

Räntesänkningen var den första i år, och kommittén var oenig, precis som i juli, i sitt beslut. Stephen Miran ville sänka räntan med 50 punkter. I den nya ränteprognosen, dot plot, ligger medianen för styrräntan i slutet av 2025 på 3,6 procent, mot 3,9 procent i juniprognosen, och på 3,4 procent i slutet av 2026, mot 3,6 procent i juni. Översatt till klartext innebär det att FOMC tror på ytterligare två räntesänkningar i höst och därefter ännu en 2026.

FED skrev i sitt uttalande att de senaste indikatorerna tyder på att tillväxten i den ekonomiska aktiviteten avtog under första halvåret. Sysselsättningsökningen har bromsat in, och arbetslösheten har stigit något men är fortsatt låg. Inflationen har stigit något under sommaren och är fortsatt förhöjd.

Kommittén är uppmärksam på riskerna för båda sidor av sitt dubbla mandat (ekonomisk stabilitet och inflationsmålet) och bedömer att nedåtriskerna för sysselsättningen har ökat. Fed-chefen Jerome Powell sade efter räntebeskedet att nedåtriskerna för sysselsättningen har ökat och att inflationen förblir förhöjd samtidigt som den ekonomiska tillväxten har dämpats. Dämpningen av BNP-tillväxten återspeglar en inbromsning i konsumtionen.

Vi menar att räntesänkningen var helt väntad och det faktum att man bara sänkte med 25 bps tillsammans med Powells något hökaktiga ton pekar på att FED fortsatt inte ser någon brådska med räntesänkningarna utan fokuserar mycket på inflationen.

För marknaden lär beskedet inte vara någonting som rätar ut några frågetecken i närtid eller ger stöd åt fortsatta börsuppgångar. Vi får följa data från de två vågskålarna, ekonomins styrka samt inflationen, även framgent.

Samtidigt noterar vi att räntorna steg, i båda ändar, och att kurvan blivit brantare, och marknaden ställer sig säkert frågan varför räntorna ska falla när inflationen stiger.

Även dollarn steg en aning på beskedet och det faktum att det inte blev en dubbelsänkning som det ändå fanns visst hopp om.

Slutsats: fortsatt fokus på varje ekonomisk datapunkt som inkommer.

Veckans Spaning – Varför oroar sig Powell mer för inflation än svag ekonomin?

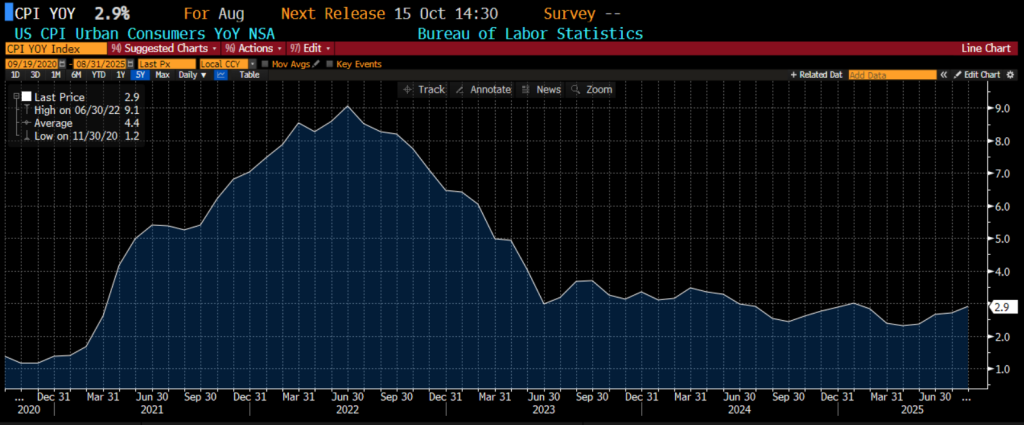

I onsdags sänkte, som sagt, den amerikanska centralbanken styrräntan med 25 baspunkter, första räntesänkningen för i år. Men marknaden överraskandes en del av Powells relativt hårda ton, hökaktighet efter sänkningen. Han lade stor vikt vid riskerna med att inflationen fortfarande kan vara “stickier” än vad många analytiker tror, samt att tariff-effekter och produkt- och arbetskraftsprisökningar kan leda till att inflationen stiger snarare än faller framöver. Vi har sett inflationen stiga under sommaren, se graf nedan.

Orsakerna till sommarökningen är inte helt lätt att analysera och vi ska komma ihåg att det endast rör sig om några tiondelar. Faktum kvarstår dock att under sommaren har Trumps administration infört nya omfattande tullar, bl.a. på varor från EU, Kina och andra handelspartners. Därmed har vi sett stigande importpriser då företag i stor utsträckning tycks ha vältrat över kostnaderna på konsumenterna. Särskilt tydligt gällande fordon, elektronik och matvaror, alla branscher med relativt små marginaler.

Kärninflationen (utan energi och mat) ligger på omkring 3,1 %, vilket fortfarande ligger över mål-nivån på ca 2 %.

Förutom tulleffekter har vi också sett Producentprisindex (PPI) visa ökningar, och kostnadstryck för företag, särskilt energirelaterade komponenter och transporter verkar börja läcka in i konsumentledet. Vi ar sett prisökningar på vissa varor och speciellt begagnade fordon. Det sistnämnda kanske dock bör tas med försiktighet, ur ett inflationsperspektiv, då priserna normalt sett stiger på begagnade fordon när människor får det lite mer knapert, vilket ju bl.a. svagare arbetsmarknadsstatistik har visat på sistone.

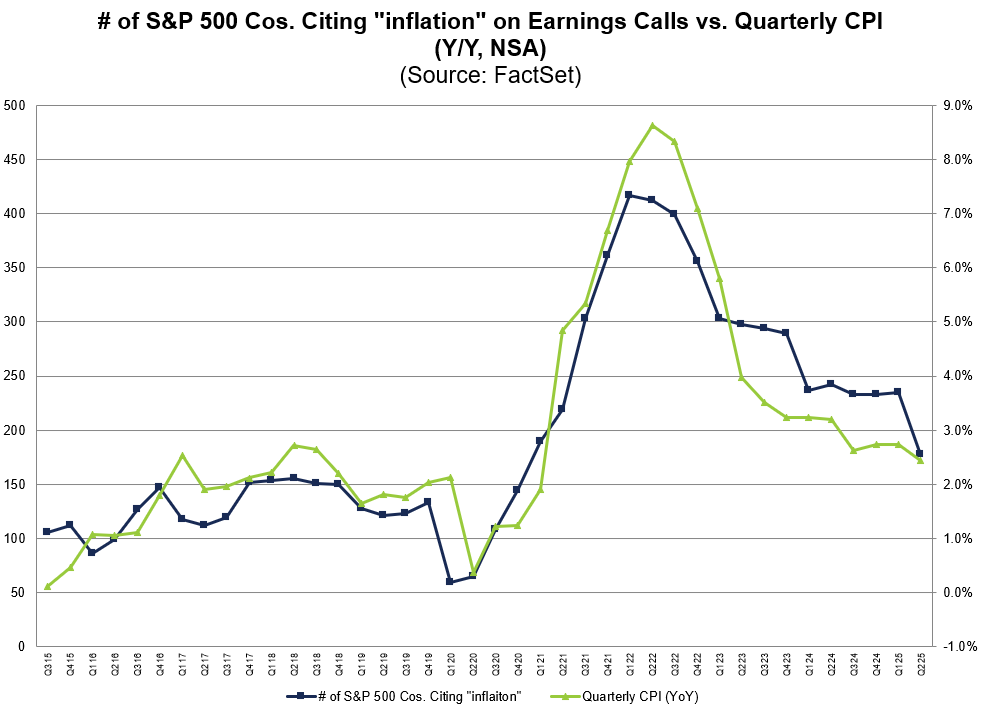

Förväntningar menar Powell också kan vara en riskfaktor. Han har uttryckt oro för att inflationsförväntningar kan börja stiga just på grund av att inflationen har tickat upp något, att företag och hushåll börjar tro att inflation blir högre permanent, vilket i sin tur kan leda till högre löneanspråk och en självförstärkande negativ spiral. Det senare bekräftas av ett intressant samband vi har kikat på. Om man studerar hur ofta ordet inflation nämns på earningscalls bland S&P 500-bolag och plottar det tillsammans med KPI i USA, se nedan, ser man en mycket god korrelation.

Det är mycket intressant att fundera kring denna typ av filosofi, när människor börja tänka på inflationsutsikter leder det de facto till att inflationen ökar.

I andra vågskålen ska vi inte glömma att vi faktiskt har en restriktiv penningpolitik, Fed:s räntor är fortfarande i ett restriktivt läge, i alla fall enligt Powell, vilket i så fall bör bromsa efterfrågan. Vi ser ju också att Arbetsmarknaden tycks ha blivit svagare under de senaste månaderna och jobbtillväxten verkar mattas och därmed bör vissa hushåll få mer press på sina hushållsbudgetar.

Varför oroar sig Powell då mer för inflation än avtagande ekonomi för tillfället? Fed har två mål, till skillnad från Riksbanken, stabila priser (inflation nära 2 %) och maximal sysselsättning. När inflation börjar glida över målet och nivåerna riskerar att bli permanent, prioriteras ofta inflationsbekämpning, även om ekonomin veknar. Powell har i veckan uttryckt att riskbalansen nu lutar mer åt uppsidan för inflation (alltså att inflation kan bli högre än väntat) än att avtagande tillväxt ska bli värre än vad marknaden räknar med. Han signalerar att han vill undvika att “one-time price shocks” (t.ex. tariffpåslag) blir till permanenta inflations problem.

Även om det ”bara” blev 25 bps sänkning från FED tycker vi att veckan har varit mycket spännande. Efter Trumps försök att lägga sig i FED:s arbete och påverka besluten om nya räntesänkningar snabbare, både via skäll, hot samt att försöka locka FED-delegater med möjlighet till att få Powells jobb, tycker vi att FED i veckan verkar ha uppträtt förvånansvärt objektivt och samlat. Det var endast Trumps ”vikarie” Steven Mirans, som ersatte suspenderade Lisa Cook, som vi har behandlat här tidigare, som röstade emot FED:s räntebeslut om 25 bps, han ville naturligtvis se mer.

Sammanfattningsvis verka FED stå emot Trump mer resolut än de flesta nationer som tullförhandlar, you go FED!

Veckans Vinnare

I de globala fonderna toppas listan denna vecka, av ASML, Novo Nordisk och Klarna som alla är upp mellan 5–8%.

I Småbolagsfonden hittar vi vinnarna bland Verve, NCAB och TF Bank med uppgångar mellan 4%–12%.

Veckans Räntespaning

Veckan har präglats av räntebesked från flera centralbanker, där marknadens främsta fokus låg på Federal Reserve. FED levererade i linje med förväntningarna och sänkte styrräntan med 25 punkter till ett intervall på 4,00–4,25 %. Det var den första räntejusteringen sedan december förra året. Inför beskedet sjönk den amerikanska tvåårsräntan något, men handlas i skrivande stund högre. På veckobasis är förändringen för tvåårsräntan marginell. Den amerikanska tioårsräntan har däremot stigit från 4,06 % till 4,13 %. Liknande rörelser syns på den svenska räntemarknaden, där tvåårsräntan är oförändrad på veckan och tioårsräntan har stigit marginellt.

De europeiska kreditspreadarna har smalnat under veckan. Investment Grade-spreadar har gått in med cirka 0,8 punkter, medan High Yield-spreadar har kommit in med omkring 4 punkter.

Bland övriga centralbanker som lämnat besked i veckan märks Norges Bank, som sänkte styrräntan med 25 punkter till 4,0 %, i linje med förväntningarna. Bank of England lämnade som väntat räntan oförändrad på 4,0 %. Även Bank of Japan behöll som väntat sin styrränta på 0,5 %, men meddelade samtidigt att man kommer att minska balansräkningen genom att sälja ETF:er motsvarande cirka 4,2 miljarder USD per år. Detta besked bidrog till att den japanska tioårsräntan steg till den högsta nivån sedan 2008.

Primärmarknaden har varit mycket aktiv under veckan. Vi deltog i emissioner från Beijer Ref, Oatly Group och fastighetsbolaget Klövern. Beijer Ref emitterade 1,5 miljarder SEK på tre års löptid med en kupong på 3M Stibor +95 punkter. Oatly Group emitterade 1,7 miljarder SEK på fyra år till 3M Stibor +700 punkter. Klövern emitterade 600 miljoner SEK på fyra år till 3M Stibor +475 punkter.

Trevlig helg önskar Cicero Fonder