Veckobrev v.48 – Börserna andas ut när räntesänkningshoppet återvänder

I veckan har marknaden fokuserat på att uttalanden från Besset, Trump och FED kanske trots allt pekar mot en räntesänkning den 10 december när FED har sitt nästa räntemöte.

Världsindex är därmed upp 4,2% under veckan.

Veckans Bolag – Hexpol – kommer förvärvsmaskinen att starta igen?

Vi har under veckan investerat i ett nytt intressant bolag för fondernas räkning, Hexpol.

Hexpol är ett av de där industribolagen som under lång tid verkat lite perifert men levererat desto mer. Sedan avknoppningen från Trelleborg 2008 byggdes bolaget metodiskt upp av Georg Brunstam, som under mer än ett decennium skapade ett skolboksexempel på värdeskapande genom kombinationen av decentraliserad styrning, disciplinerade kassaflöden och en förvärvsmodell som riktade in sig på små och medelstora nischaktörer i en mycket fragmenterad marknad. Strategin var konsekvent och resulterade i kontinuerligt stigande marginaler, växande marknadsandelar och en aktie som levererade stabil avkastning år efter år.

Efter Brunstams frånträde har tempot i tillväxtresan mattats av, delvis på grund av relativt hög skuldsättning, men också en ganska trist marknad sedan 2023. Det har inte handlat om en strategisk förändring, utan snarare en period med andra prioriteringar där bolaget fokuserat på integration, produktmix och att få ner nettoskulden. Dessutom har den svaga utvecklingen inom fordonsindustrin, som är viktig för Hexpol, lagt en våt filt över delar av verksamheten. Fordonssektorn har under flera år präglats av fallande volymer, elbilsrelaterade lagerjusteringar och en allmän investeringspaus i en miljö med en allt svagare konsument på grund av stigande räntor och inflation. Det är mot denna bakgrund Hexpols mer dämpade tillväxt de senaste två åren ska jämföras.

Vi tror inte att Hexpols strukturella styrkor har förändrats. Tvärtom står bolaget i dag med en starkare balansräkning än på många år. Kassaflödena är robusta, nettoskulden låg och både marginaler och prissättning har hållits uppe helt ok, även genom en svag konjunktur.

Med den finansiella ställningen på plats är bolaget åter redo att förvärva, och det är just här det långsiktigt mest intressanta i caset ligger. Polymercompoundingmarknaden är fortfarande starkt fragmenterad, särskilt i Europa och Nordamerika, med mängder av privatägda aktörer som saknar skala, moderniseringstakt eller nästa generations ägare. Hexpol har byggt sin historiska framgång på att konsolidera just denna svans och med dagens värderingar i sektorn är grundförutsättningarna kanske bättre än på flera år.

I början på november höll bolaget en kapitalmarknadsdag som andades optimism, med ett tillväxtmål på över 10% per år under perioden 2026–2030. Som tillväxtdrivare lyftes framför allt potentialen inom termoplaster fram, en marknad som bedöms uppgå till 75 md USD, som är fragmenterad och där potentialen finns för en fin förvärvsresa Dessutom har den organiska tillväxten inom termoplast varit stark historiskt, med en historisk organisk tillväxttakt på 21% per år sedan 2020, att jämföra med den årliga tillväxten inom gummi på 9%.

Vad gör då bolaget just nu? I Q3-rapporten var budskapet tydligt: marknaden är fortsatt svag, i synnerhet inom Automotive, men orderingången stabiliseras, pris/mix-effekterna är positiva och arbetet med att höja effektiviteten fortsätter ge resultat. En viktig detalj är att Hexpol nu tydligt betonar innovationsdrivna nischområden som energirelaterade applikationer, medicinteknik och avancerade tekniska polymerer vilket är segment där lönsamheten är högre och konkurrensen mindre cyklisk än inom automotive. Det är också här som marginalexpansionen ska komma framöver, inte genom volymdriven industrikonjunktur utan genom en mer kvalificerad produktmix.

Värderingen speglar inte riktigt de här möjligheterna. Hexpol omsätter omkring 20–22 miljarder kronor och opererar globalt inom avancerade polymercompounds, med en klar tyngdpunkt i Europa och Nordamerika. Bolaget genererar stabila och relativt konjunkturoberoende kassaflöden, med en rörelsemarginal som historiskt rört sig kring 17–19 procent i goda år och cirka 15–16 procent i svagare marknadslägen. Compounding-segmentet är den dominerande affären och står för mer än 90 procent av omsättningen, med marginaler som normalt ligger något över koncernsnittet, medan Engineered Products är mer specialiserat och tenderar att ge något lägre men stabilare bidrag.

Avkastningen på sysselsatt kapital är en av bolagets styrkor och har över tid pendlat kring 18–22 procent, vilket placerar Hexpol i det övre skiktet bland europeiska material- och industribolag. Den låga nettoskulden innebär att balansräkningen är välrustad för förvärv och att kapitalstrukturen är relativt okänslig för svängningar i ränteläget. På nuvarande kurs handlas aktien till omkring 13–14 gånger årets vinst och ett EV/EBIT-tal i spannet 11–12 gånger, vilket är en rabatt mot historiska nivåer och samtidigt något lägre än flera av de internationella konkurrenterna, särskilt i USA.

EBITDA-marginalen ligger vanligtvis runt 18–20 procent, och kassakonverteringen är stark med ungefär 80–90 procent på rullande tolvmånader, vilket historiskt möjliggjort en betydande förvärvskapacitet även under perioder med lägre organisk tillväxt. Nettoskulden motsvarar ungefär 1,1 gånger EBITDA, vilket innebär att bolaget kan dubbla sin skuldsättning och ändå ligga väl inom sina interna mål, något som ger utrymme för strategiska förvärv för omkring 3 md SEK 2026 inklusive årets kassaflöde.

Hexpol står därmed i ett bra läge för att överraska en njugg aktiemarknad. En stark finansiell position, en bevisad förvärvsmodell och en fragmenterad marknad öppnar för nya strukturella förvärvsmöjligheter och därmed tillväxt, samtidigt som fordonsmarkanden sannolikt närmar sig slutet på en av sina svagaste perioder på mycket länge, och kanske acceleration under 2026. Vi talar ju i avsnittet ovan att vi tror att konsumenten kan få bättre förutsättningar under 2026.

Det gör aktien intressant, speciellt när många industriella peers fortfarande är dyrare, trots högre skuldsättning.

Vi ser fram emot att följa bolaget under de närmaste åren som aktieägare för fondernas räkning.

Veckans Händelse – Börserna andas ut när räntesänkningshoppet återvänder

Efter flera veckor av nervös handel, volatila räntor och osäkerhet kring den amerikanska data har sentimentet på världens börser förbättrats påtagligt den här veckan. Det som framför allt burit nedgångarna är den gradvisa återhämtningen i förväntningarna om att Federal Reserve ändå kan komma att sänka räntan i december. När marknaden saknar tydlig ekonomisk statistik blir enskilda uttalanden från FED helt styrande, och den senaste veckan har bjudit på flera uttalanden som marknaden tolkat som ett steg i riktning mot en decembersänkning från FED.

Uppgången har varit bred och S&P 500 steg 4,2 procent och Nasdaq hela 4,9 procent under veckan, fortsatt stödd av förnyat AI-relaterat momentum.

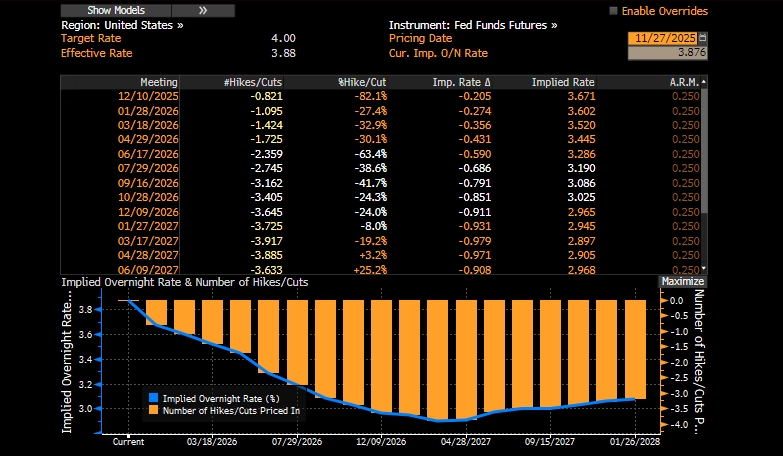

Det är först och främst handeln i amerikanska räntor som signalerar den förändrade synen. De korta marknadsräntorna har fallit mest, vilket brukar vara det tydligaste tecknet på att förväntningarna om räntesänkningar ökar. Tittar vi på hur marknaden nu prisar sannolikheten för en räntesänkning i december, se nedan, kan vi konstatera att sannolikheten för en sänkning med 25 bps nu ligger på 82%, att jämföra med 30% för någon vecka sedan.

Den här omsvängningen kommer trots att de mest högljudda rösterna för lättnader inom Fed-kommittén är just de ledamöter som normalt argumenterar för en mer expansiv politik, alltså duvaktiga ledamöter. Men i en miljö där datadimman fortfarande ligger tät efter den 43 dagar långa nedstängningen av statsapparaten, och där arbetsmarknadsrapporten för oktober nu kommer att publiceras tillsammans med november efter FED:s decembermöte den 10 december tar marknaden fasta på ledamöternas uttalanden.

Stödet för ett mjukare penningpolitiskt läge fick ytterligare bränsle av finansminister Scott Bessents uttalanden under helgen, där han avfärdade risken för recession och målade upp en förhållandevis ljus bild av den amerikanska ekonomin under 2026. Enligt Bessent har nedstängningen visserligen orsakat en permanent skada på 11 miljarder dollar, men han pekade på lägre energipriser, förbättrad bostadsförsäljning och ett minskat inflationstryck som argument för att ekonomin fortfarande rör sig framåt.

Samtidigt är det tydligt att marknaden inte bara handlar på data, utan lika mycket på förväntningar. Utnämningen av nästa Fed-chef närmar sig och enligt Bessent väntas Trump fatta beslut före jul. Kevin Hassett, idag chef för Vita husets ekonomiska råd, ligger allra bäst till, sägs det. Han representerar en mjukare penningpolitisk linje, i synk med Trumps önskan om lägre räntor. Trumps retorik mot, som han menar Powells ovilja att sänka räntorna, har också hårdnat i veckan. Bara möjligheten att Fed kan få en mer duvaktig ledning nästa år har i sig bidragit till att trycket på räntorna minskat och börserna stärkts.

Men bilden är mer komplex under ytan. Fed-ledamöter fortsätter i sina uttalanden att illustrera en centralbank där splittringen är betydligt större än vanligt. Susan Collins, Fed-chef i Boston, påminde under helgen om att hon ännu inte bestämt hur hon ska rösta vid decembermötet och att det kommer krävas mer data innan hon kan ta ställning. Hon var också tydlig med att inflationen fortfarande ligger för högt för att man säkert ska kunna motivera ytterligare en sänkning.

Trots att marknaden nu tror på en sänkning, igen, menar vi att Fed befinner sig i sitt mest fragmenterade läge på många år. Powell möter ett internt motstånd av en styrka som vi inte sett under hans åtta år som centralbankschef. Det finns en reell risk att decembermötet blir splittrat oavsett om han förespråkar sänkning eller paus, vilket innebär att marknadens förhoppningar i stor utsträckning handlar om vad Fed skulle kunna göra snarare än vad Fed faktiskt kommer att göra. Vi är absolut inte säkra på en sänkning, men kanske kan trycket på Powell från Trump, marknaden och Besset väga över mot en sänkning. Vi måste komma ihåg att om man i detta läge väljer att pausa kommer marknaden sannolikt åter in i en mer volatil fas.

Till stöd för en räntesänkning noterade vi att ADP:s senaste siffror visar att sysselsättningen i den privata sektorn sjunker med i snitt 13 500 personer i veckan, vilket är en markant avmattning jämfört med tidigare under året. Det kan vara en signal om att arbetsmarknaden nu snabbt försvagas, vilket talar för att Fed kommer vilja lätta på åtstramningen för att förhindra en bredare avkylning av ekonomin. Även detaljhandelssiffrorna för september kom in svagare än väntat, något som normalt skulle väcka oro men som i dagens läge snarare ger bränsle åt synen att Fed har större utrymme att sänka.

Att energipriserna fallit ytterligare under veckan förstärker samma bild. Brentoljan ligger strax över 63 dollar per fat, vilket tillsammans med stigande guldpris signalerar att marknaden positionerar sig för en mjukare ekonomisk linje och lägre räntor. Dollarn har också försvagats, vilket i sig är en indikation på att kapitalflöden söker högre risk igen.

Onsdagskvällens Beige Book, som är FED:s samlade bild av konjunkturläget i de olika distrikten, målade upp bilden av en amerikansk ekonomi som i stort sett rör sig sidledes. De flesta av Feds tolv distrikt rapporterade små eller inga förändringar i den ekonomiska aktiviteten, med enstaka undantag åt båda håll. Konsumtionen har däremot tappat fart, framför allt bland hushåll med lägre inkomster, medan den mer exklusiva detaljhandeln fortsatt visar förvånansvärd styrka. Effekter från den federala nedstängningen syntes i flera sektorer och bilförsäljningen pressades när skattereduktionen på elbilar löpte ut.

Tillverkningsindustrin såg en svag förbättring men osäkerheten kring tullar fortsätter att dämpa investeringsviljan.

Arbetsmarknaden visade svagare efterfrågan och sysselsättningen minskade marginellt, men neddragningarna sker framför allt genom anställningsstopp och reducerade arbetstider snarare än uppsägningar. Bedömningen är att det blivit något lättare att rekrytera, även om brist kvarstår inom specialistyrken.

Lönerna steg i en dämpad takt och prisbilden fortsatte att pressas av ökade kostnader för insatsvaror, försäkringar och sjukvård – inte minst till följd av tullarna. Sammantaget beskriver rapporten ett landskap där kostnadstryck består men där företagen är mer tveksamma till att höja priserna. Rapporten ger i vart fall inte marknaden anledning att tro mindre på en räntesänkning i december. Om något pekar den väl på en något svalare ekonomi.

Mycket kan fortfarande förändras. Federal Open Market Committee står inför sitt mest splittrade möte på många år och Decembermötet kan bli lika kontroversiellt som viktigt. Men i brist på statistik är det marknadens narrativ som styr och just nu talar det för en räntesänkning.

Veckans Spaning – Sverige: Viss ljusning – men med växande underskott i bakgrunden

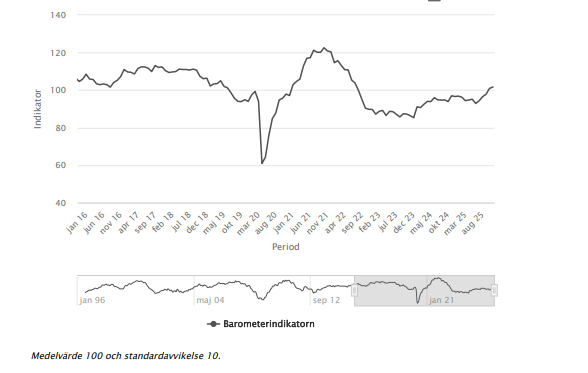

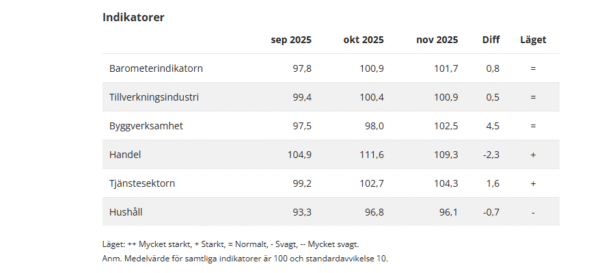

Den svenska ekonomin fortsätter att röra sig i riktning mot ett mer normalt konjunkturläge, men vägen är fortfarande ojämn och lite krokig. Konjunkturinstitutets senaste barometer för november visar att stämningsläget i ekonomin stärks för femte månaden i rad och nu ligger strax över det historiska genomsnittet. Barometerindikatorn steg till 101,7, en nivå som signalerar att företagen i bred bemärkelse upplever läget som normalt, se graf nedan.

Men bakom rubriksiffran ryms en utveckling som inte är jämnt fördelad.

Den tydligaste förbättringen kommer från byggsektorn, där konfidensindikatorn tog ett rejält kliv upp. Efter flera svaga år är det framför allt företagens anställningsplaner som nu ljusnar, vilket antyder att botten kan vara nådd i en sektor som varit hårt pressad av högre räntor och högre byggkostnader, på grund av inflationen, som har lett till svag efterfrågan.

Även tjänstesektorn och industrin rapporterar en förbättring, där tjänsteföretagen sticker ut med starkare efterfrågan både bakåt och framåt i tiden.

Handeln backade något efter en mycket stark oktoberrapport, framför allt på grund av lägre förväntningar på försäljningen kommande tre månader. Och hushållen, som varit en av få ljuspunkter under hösten, tar ett steg tillbaka i sin optimism. Hushållens konfidensindikator faller till 96,1, drivet av en mer dyster syn på den egna ekonomin, både bakåt och framåt. Intressant nog är hushållen mer positiva till svensk ekonomi i stort, samtidigt som de upplever den egna ekonomin som fortsatt pressad. Det bekräftar bilden av återhämtning på makronivå, men med ett betydande tryck på många privata plånböcker.

Den övergripande bilden är alltså en ekonomi på väg åt rätt håll men utan tydlig kraft. Det harmoniserar också med Riksgäldens färska prognos, som även den kom på torsdagen och pekar på en svensk tillväxt på 0,9 procent i år, därefter en accelererande återhämtning 2026 och 2027 när hushållens konsumtion väntas ta fart. Men parallellt noterar man att statens budgetunderskott blir större än man tidigare trott.

Riksgälden räknar nu med att statens betalningar visar ett underskott på 103 miljarder kronor i år och att underskotten därefter ökar till 173 miljarder 2026 och 194 miljarder 2027. Det är en försvagning jämfört med den förra prognosen i maj och förklaras nästan helt av en mer expansiv finanspolitik. Skattesänkningar och högre offentliga utgifter bidrar mer än den konjunkturella återhämtningen, vilket innebär att staten måste öka upplåningen under kommande år.

Riksgälden planerar därför att nästan dubbla volymen nominella statsobligationer fram till 2027, samtidigt som både lång och kort upplåning ökar. Statsskulden mätt i kronor, och som andel av BNP, stiger därför under hela prognosperioden och Maastrichtmåttet ökar till 38 procent, vilket fortfarande är lågt internationellt och kan jämföras med 34% 2024

Med ett Maastrichtmått som väntas stiga till 38 procent av BNP 2027 ligger Sverige fortfarande bland de minst skuldsatta ekonomierna i Europa. Eurozonens genomsnitt ligger i dag runt 88 procent, med länder som Frankrike på cirka 110 procent, Spanien kring 107 procent och Italien över 135 procent. Även Tyskland, ofta referenspunkt för sunda offentliga finanser, ligger runt 64 procent och EU:s mål är ju som bekant max 60%.

Utanför EU är skillnaderna ännu större. USA:s offentliga skuld enligt ett jämförbart mått ligger kring 120 procent av BNP, en nivå som väntas fortsätta stiga under kommande år. I den jämförelsen framstår Sveriges budgetunderskott som mycket hanterbart och efter år av inflation, då en expansiv finanspolitik riskerar att elda på brasan, tycker vi nu att det är rätt att regeringen försöker att få fart på konsumtionen.

Flera av de reformer som rullas ut nästa år syftar uttryckligen till att stärka hushållens disponibla inkomster och stimulera konsumtionen, något som bör få ett tydligare avtryck i ekonomin när ränteläget samtidigt väntas sjunka ytterligare. KI:s barometer ovan visar ju också tydligt att konsumenterna är mer oroliga för att få sin egen ekonomi att gå ihop. De största efterfrågestimulanserna kommer från skattelättnader för både arbetande och pensionärer samt den planerade halveringen av matmomsen, en åtgärd som direkt sänker prisnivån och frigör köpkraft i de hushållen med högst marginalnytta på varje krona. Detta väntas ge en bred konsumtionsökning, särskilt i tjänstesektorn där hushållen varit som mest återhållsamma.

På investeringssidan fortsätter regeringen de omfattande satsningarna på försvar och civil beredskap, som under flera år framöver innebär en strukturellt högre offentlig efterfrågan. Försvarsbudgeten växer i snabb takt och innebär ökade investeringar i infrastruktur, materiel och tekniska system i linje med vad NATO-medlemskapet kräver. Även satsningar på energiomställning, elnät och grön teknik bidrar till en mer investeringsdriven tillväxtprofil, där offentliga beställningar fungerar som katalysator för privata investeringar.

I kombination med en ljusare global konjunkturbild, lägre inflation och en arbetsmarknad som väntas stärkas under 2026 tror vi att de finanspolitiska stimulanserna får en mer gynnsam multiplikatoreffekt än de skulle ha haft under de senaste åren med högre räntor. Vi ser med tillförsikt fram emot en vändning i konsumtionen under 2026 och har även ökat vår exponering mot sektorn.

Veckans Vinnare

I de globala fonderna toppas listan denna vecka, av Hexatronic, Sivers Semiconductors, och Broadcom som alla är upp mellan 16–18%.

I Småbolagsfonden hittar vi vinnarna bland Hexatronic, Vertiseit och Sivers Semiconductors med uppgångar på mellan 9–18%.

Veckans Räntespaning

Kreditmarknaden fortsätter att vara stark, där en viktig drivkraft just nu är ändrade förväntningar kring hur Fed kommer att agera. Marknaden prisar numera in en räntesänkning från Fed vid decembermötet, med en sannolikhet på cirka 82 %. De amerikanska räntorna sjönk något under veckan och den 10-åriga statsobligationsräntan handlas nu strax under 4 %. I Sverige har räntorna däremot rört sig i motsatt riktning och stigit marginellt på både två- och tioårs-löptid.

I Europa har kreditspreadarna på Investment Grade minskat med cirka 2,6 baspunkter under veckan, medan High Yield-spreadarna har krympt med drygt 9,8 baspunkter.

Riksgälden publicerade under veckan en ny prognos för statens upplåningsbehov de närmaste åren. Drivet av en expansiv finanspolitik väntas budgetunderskott om 103 miljarder kronor i år, 173 miljarder kronor 2026 och 194 miljarder kronor 2027. Det innebär att statsskulden förväntas öka, och Riksgälden planerar att höja emissionsvolymen till 216 miljarder kronor 2026 (från tidigare 118 miljarder) samt till omkring 220 miljarder kronor 2027.

Producentpriserna i Sverige ökade i oktober med 0,4 % i årstakt. Prisökningen kom främst från den inhemska marknaden, där högre elpriser, fjärrvärme och metaller stod för de största bidragen; detta motverkades delvis av lägre priser på bland annat livsmedel.

Primärmarknaden visade viss aktivitet under veckan. Vi deltog i en emission från Mowi, den största laxodlaren globalt. Bolaget emitterade en grön obligation med fem års löptid i två serier; vi deltog i en serie med rörlig ränta som betalar 3M Nibor + 110 baspunkter.

Trevlig helg önskar Cicero Fonder

Liknande artiklar

Veckobrev

VeckobrevVeckobrev v.30 – Spänningen stiger i Mellanöstern

Noah Magnusson

Noah Magnusson Veckobrev

VeckobrevVeckobrev v.29 – Marknaden ser förbi Mellanöstern – just nu…

Noah Magnusson Veckobrev

VeckobrevVeckobrev v.28 – Inflationen gör sig påmind

Noah Magnusson