Veckobrev v.8 – Fed släpper ett relativt hökaktigt protokoll

AI-oro har fortsatt att delvis prägla marknaden i veckan med nya modeller i olika branscher som har presenterats. Samtidigt har vi ok signaler från Fed men också en viss stigande oro kring mellanöstern.

Världsindex var trots veckans ovanstående volatila beskrivning upp knappt 0,5% under veckan.

Veckans Bolag – Bravida, ett spel på miljö- och energibesparande renoveringar

Bravida är Nordens ledande leverantör av helhetslösningar för service och installation av el, vs, ventilation och andra tekniska funktioner i fastigheter och anläggningar. Genom att bidra till välfungerande och resurseffektiva fastigheter hjälper man sina kunder i omställningen till ett mer hållbart samhälle. Aktien har varit pressad under de senaste åren och förklaringarna finns bland annat i en svag byggkonjunktur. Som en blöt filt ligger också de skriverier som funnits kring bolagets påstådda överfaktureringar, framför allt inom region syd, men även mot Örnsköldsviks kommun. Bravida har nu polisanmält Örnsköldsviks kommun. Till grund för polisanmälan finns en extern utredning från revisionsbyrån Decimalen och den efterföljande polisanmälan som Örsköldsviks kommun gjort. Men enligt Bravida rörde revisionsfirmans rekommendation förbättrade dokumentationsrutiner och uppföljningar hos kommunen, samt förslag om förtydliganden i avtalstexterna – inte att säga upp avtalet och göra en polisanmälan. Bravida har därför stämt kommunen på 50 miljoner för skada som man anser sig ha lidit. Såvitt vi förstår har alltså revisionsbyrån främst kritiserat kommunens rutiner, kanske är polisanmälan ett sätt för kommunaltjänstemännen att släta över sina egna brister och rutiner genom att skylla på leverantören. Då den externa utredningen tycks peka på det sistnämnda känner vi ur ett riskhanteringsperspektiv bekväma med att äga Bravida.

I veckan kom Bravida med en stark Q4-rapport som ännu en gång visar på bolagets motståndskraft i en svag marknad. Justerat EBITA uppgick till 661 miljoner kronor, en ökning med 6 procent jämfört med föregående år och cirka 9 procent över förväntan, trots en organisk nedgång i försäljningen om 3 procent och tuffa jämförelsetal. Marginalen hölls stabil på 8,4 procent, vilket understryker bolagets kostnadsdisciplin och projektselektion.

Danmark stod för den tydligaste förbättringen med kraftig marginalexpansion och stark resultattillväxt, medan Norge visade god motståndskraft trots svagare volymer. Sverige och Finland var svagare, men åtgärder är redan på plats. I januari presenterades en ny svensk organisation med årliga besparingar om cirka 65 miljoner kronor. Kassaflödet förbättrades tydligt med en cash conversion på 79 procent och nettoskulden sjönk till 1,1x EBITDA, vilket ger betydande finansiell flexibilitet.

För övrigt tror vi att dagens värdering väl försvaras av den efterfråga som skapas när fastighetsbolag önskar genomföra renoveringar i syfte att skapa hållbara, moderna fastigheter via exempelvis energibesparande investeringar inom ventilation och andra tekniska funktioner. Många kunder till fastighetsbolagen kräver i dag hållbara kontor för att vilja hyra.

Vi tror på en intressant framtid för Bravida och ser fram emot att följa bolagets utveckling.

Veckans Händelse – Fed släpper ett relativt hökaktigt protokoll

Fed-protokollet från januaris möte bekräftade bilden av en centralbank som i nuläget är bekväm med räntenivån, på ett sätt som kanske skiljer sig lite från den mer duvaktiga bild som vi har fått, och även beskrivit här, de senaste veckorna.

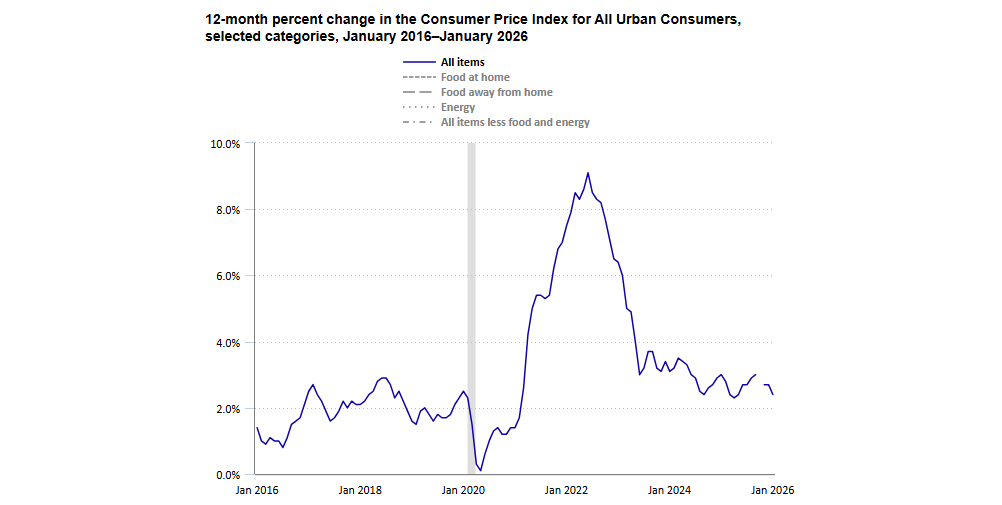

Det fanns ett brett stöd för att lämna styrräntan oförändrad, med hänvisning till en arbetsmarknad som har stabiliserats och en styrränta som bedöms ligga nära neutrala nivåer, men diskussionerna visade samtidigt att osäkerheten kring inflationsutsikterna fortfarande är påtaglig. Se inflationen nedan som ju tydligt har avstannat i sin nedåtgående trend, på grund av tullarna?

Flera ledamöter såg fortsatt utrymme för sänkningar längre fram i år, förutsatt att inflationen fortsätter ned mot målet, men protokollet innehöll också formuleringar som öppnade för att en mer ”delad” riskbild bör återspeglas i kommunikationen. Det vill säga att ytterligare åtstramning inte kan uteslutas om inflationen återigen skulle överraska på uppsidan. Protokollet ger definitivt stöd för en fortsatt avvaktande Fed, och en mer hökaktig ton än vad marknaden vant sig vid under hösten.

Marknadsreaktionerna blev dock relativt begränsade. Amerikanska aktier handlades ned något från dagshögsta efter publiceringen men stängde ändå på plus, med S&P 500 upp omkring 0,6 procent och Nasdaq närmare 0,8 procent. Investerare verkade därmed i huvudsak se protokollet som en bekräftelse på redan kända budskap snarare än som en tydlig omsvängning. På räntemarknaden var rörelserna något mer märkbara, där statsobligationsräntor steg några punkter längs kurvan i takt med att sannolikheten för snabba räntesänkningar justerades ned marginellt. Dollarn stärktes samtidigt något mot såväl euron som yenen, i linje med en något mer försiktig syn på hur snabbt Fed kan lätta på politiken.

Prissättningen på räntemarknaden indikerar fortsatt förväntningar om sänkningar senare under året, men i en lugnare takt än vad som diskuterades i början av vintern. Protokollet förändrade inte den övergripande bilden men bidrog till att dämpa de mest optimistiska tolkningarna. Sammantaget kan man konstatera att reaktionen var ordnad och att volatiliteten förblev låg, vilket i sig är ett styrketecken. Marknaden uppfattar Fed som konsekvent och datadriven snarare än ryckig, och det minskar risken för större omprissättningar i närtid.

Fokus i veckan har dock snabbt skiftat från makro till geopolitik. De upprepade amerikanska hoten om en möjlig attack mot Iran, i kombination med uppgifter om att militära förberedelser redan är på plats, har skapat en tydlig riskpremie i energimarknaden. Samtalen i Genève tidigare i veckan beskrevs initialt i mer positiva ordalag, men Vita husets signaler nu om att diplomati inte är presidentens första alternativ har höjt tonläget betydligt. Marknaden har därmed tvingats förhålla sig till risken för en snabb eskalering av konflikten i Mellanöstern.

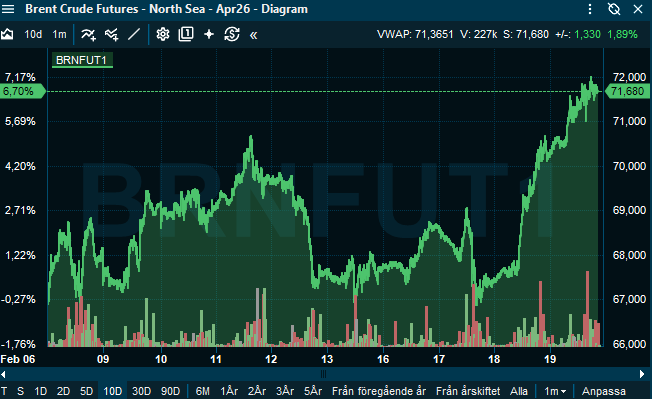

Oljepriset i veckan:

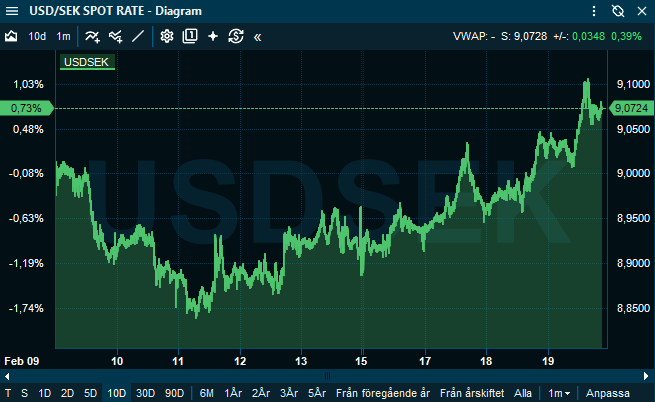

Oljepriset reagerade tydligare än aktiemarknaden. Brentoljan handlades åter över 70 dollar per fat efter den kraftigaste dagliga uppgången på flera månader, vilket speglar en ökad oro för störningar i utbudet snarare än en förändrad efterfrågebild. Hormuzsundet är fortsatt en strategisk flaskhals för en betydande del av världens oljetransporter och även en begränsad eskalering riskerar att få stora effekter på energipriserna. Samtidigt har aktiemarknaderna hittills tagit utvecklingen med relativt stort lugn, vilket antyder att investerare i nuläget ser risken för ett fullskaligt scenario som begränsad. Valutamarknaden har visat vissa tecken på ökad efterfrågan på säkra tillgångar, där dollarn stärkts något ytterligare, medan guldpriset också rört sig uppåt. Rörelserna är dock måttliga och indikerar att marknaden ännu inte prisar in ett långvarigt geopolitiskt skifte utan snarare en temporär riskpremie.

USDSEK i veckan

Spännande veckor stundar, både kring ränteutsikterna i USA, men kanske mest kring geopolitiken i mellanöstern. Vi tror dock kanske inte att ens ett anfall från USA mot Iran behöver skapa så värst mycket volatilitet i marknaden givet att vi har sett stök i mellanöstern i olika regioner väldigt ofta under de senaste 30 åren. Vi fortsätter att följa utvecklingen med spänning…

Veckans Spaning – Småbolag har det tufft – varför?

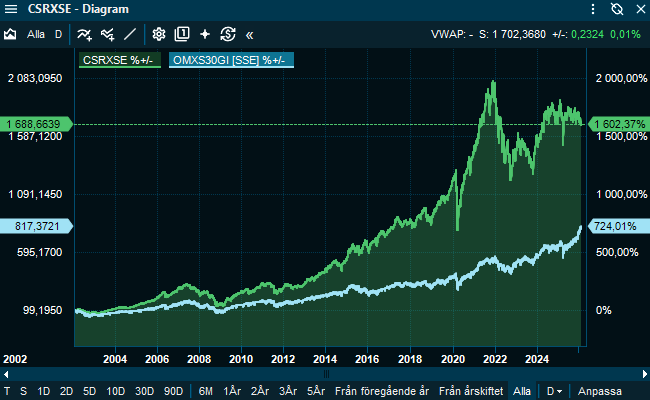

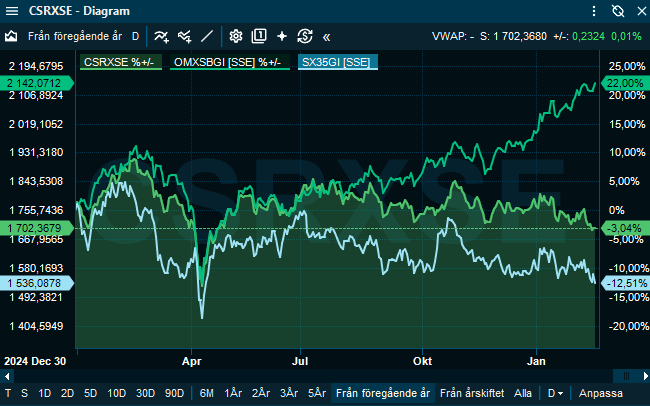

Sedan januari 2022 har svenska småbolagsaktier gått markant sämre än storbolagen. OMXS30 har gått starkt, bankerna delar ut rekordbelopp, verkstadsaktier har gjort nya toppar. Samtidigt ligger småbolagsindex kvar långt under toppnivåerna från 2021. För många enskilda småbolag är nedgången 40–70 procent från peak. Det är inte en normal relativ rörelse ur ett historiskt perspektiv. Sedan starten av Carnegie Small Cap Index (SCRX) har småbolag gått ungefär dubbelt så bra som stora bolag, trots varierande räntor, växelkurser (stark/svag SEK) och konjunkturell styrka, se nedan.

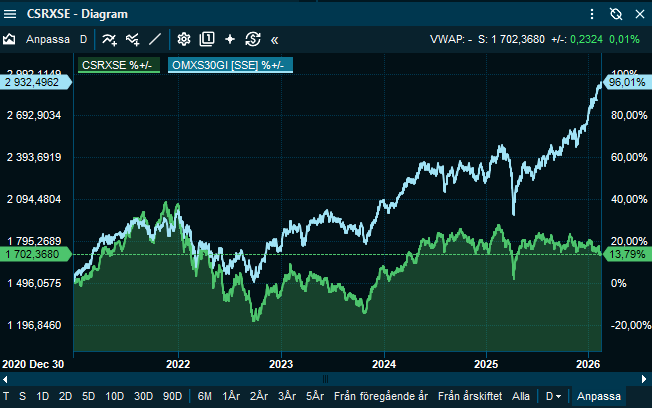

Under de senaste åren kan vi dock konstatera att utvecklingen har varit en annan.

Sedan början av 2022 är Large Cap i Sverige upp 96% och Small Cap 14%, trenden har varit den samma det senaste året, se nedan.

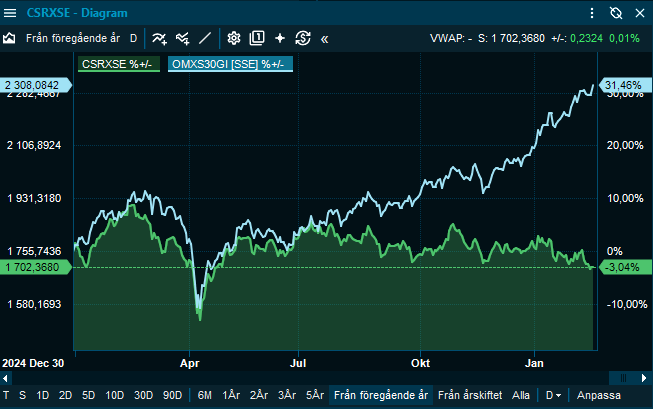

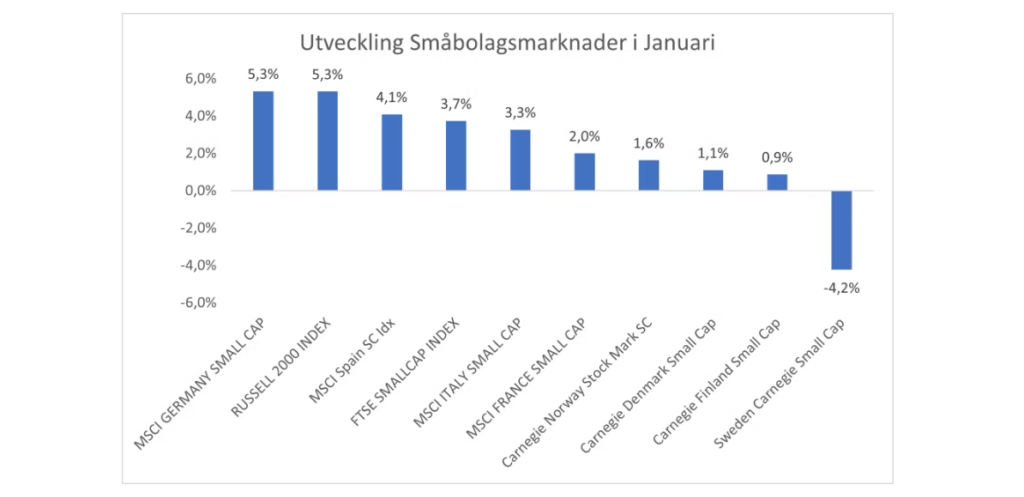

I närtid kan man också jämföra med hur närliggande småbolagsmarknader har utvecklats, se nedan.

Vi ska försöka fundera kring vad denna utveckling kan bero på. Den första förklaringen är räntan. 2022 inträffade den snabbaste ränteuppgången på decennier, drivet av den tilltagande inflationen. Småbolag är i genomsnitt mer tillväxtorienterade, mer skuldsatta och mer känsliga för konjunktur och finansieringsvillkor. När diskonteringsräntan stiger kraftigt slår det oproportionerligt hårt mot bolag där värdet ligger längre fram i tiden, precis som det fungerar i en DCF-värdering. Large cap, med starka kassaflöden här och nu, blir i en sådan situation naturliga vinnare.

Men makro är bara en del av förklaringen, en annan del är flöden. När småbolag börjar gå sämre får småbolagsfonder negativa utflöden. När fonder får utflöden tvingas de sälja. När de säljer faller kurserna ytterligare. Det skapar nya negativa avkastningssiffror som leder till nya uttag. Det är en klassisk negativ spiral. I ett segment med lägre likviditet blir effekten självförstärkande. Det räcker med relativt små nettoutflöden för att skapa stort prisfall, då det saknas köpare.

Det här mönstret har pågått i flera år. Och i början av 2026 fick vi ytterligare en strukturell faktor i systemet då sammanslagningen av AP1 in i AP3 och AP4 genomfördes över en natt. När portföljer slås samman sker rationaliseringar. Innehav som inte passar in i det nya förvaltningsteamets strategi säljs. Är du förvaltare och plötsligt får ett antal nya positioner i knät vill du sannolikt avyttra dem snabbt. I praktiken har det inneburit ytterligare säljtryck i mindre bolag där positionerna varit relativt stora i förhållande till daglig omsättning. De nya förvaltarna har inte nödvändigtvis samma preferenser som de gamla och resultatet blir en ny våg av utbud i en redan svag marknad. Intressant att det är statliga tjänstemannaförvaltare som har bidragit till det senaste säljtrycket. Vi, på exempelvis Cicero Fonder, skulle ha svårt att agera aggressivt utan orsak i en marknad av den här svaga typen, ansvar för det förvaltade kapitalet verkar inte ligga överst på tjänstemannaförvaltarnas agenda. Vi har sett samma mönster tidigare exempelvis när AP7 globaliserade sin portfölj efter omtaget 2010. En liknande påfrestning på systemet kan dessutom komma senare i år när PPM ska byta småbolagsfonder på sin plattform. Här kan vi få se nya politiskt drivna utflöden som kommer ha svårt att hitta ägare. Javisst nya fonder ska in på plattformen, men matchningen mellan köp- och säljflöden kan nog vara ganska dålig.

Flödena skapar i sin tur ringar på vattnet. När ett bolag faller påverkas exempelvis den relativa värderingen på närliggande bolag i sektorn. Småbolagsfonder får ytterligare negativ relativavkastning. Nya utflöden triggas. Spiralen fortsätter.

En tredje faktor är internationella hedgefonder. Majoriteten av de mest blankade aktierna i Sverige idag återfinns i small cap-segmentet. Det är rationellt och ett fantastiskt business case. Om ett segment har haft negativa nettoutflöden i flera år är det statistiskt enklare att trycka ned kurser där köpsidan är svag. Det är inte rocket science. På rapportdagar ser vi allt oftare stora negativa rörelser även när rapporterna är bra.

Ta RaySearch som exempel. Bolaget rapporterade mycket starka Q3 och Q4 2025 med tydlig marginalexpansion och starkt kassaflöde. Aktien föll ändå efter båda rapporterna. Är det rationellt? Fundamentalt, nej. Flödesmässigt, ja. När det saknas naturliga köpare kan även positiva nyheter mötas av säljflöden, särskilt om korta positioner finns där och ”hjälper till” lite.

Nedan de mest kortade svenska bolagen – som av en ”slump” alla är småbolag,

Det är också värt att notera hur extremt stora rapportreaktionerna har blivit. Svenska bolag kan falla 20–30 procent på en kvartalsrapport. Det är inte bara fundamenta, stora negativa reaktioner gynnar blankare då investerare som är belånade åker på ”margin calls”, samtidigt bidrar de stora negativa hänsynslösa reaktionerna effektivt till att hålla fyndköpare borta, de vågar inte helt enkelt. Blankare vet att de behöver satsa lite krut kring rapporterna, dessemellan kostar det ganska lite att hålla en aktie på mattan, kursmässigt, givet den trista riktningen på flödena. Är det rätt och lagligt att agera så? Vi har sett många tillfällen där flödena i en aktie har varit tydligt orkestrerade för att kursen ska ner med så små medel som möjligt. Exempelvis har vi ibland försökt köpa havererade rapportaktier i marknaden lite försiktigt bara för att märka att säljarna inte är försiktiga. De finns inte i dark pools eller SOR:s som man rimligen borde om man vill sälja mycket aktier med så låg påverkan som möjligt. De finns bara i primärmarknaden, och inte på offersidan, de slår endast små volymer på bid och flyttar hela tiden spredden nedåt med få aktier. Vi tycker det är kursmanipulation, men tydligen inte FI och EBM som ju har som uppdrag att övervaka marknaden. Det är väl enklare att monitorera privatpersoner som handlar med sig själva, engelska hedgefonder verkar de inte våga utreda trots att fenomenet har fortgått i tiotals år…

Samtidigt ser vi också fundamentala skäl till att välja stora bolag. Storbolagen delar ut 365 miljarder kronor i år. Bankerna ger tvåsiffrig direktavkastning. Återköp är större än någonsin. I small cap finns det alltid ett kapitalbehov åt andra hållet i form av nyemissioner och IPO:s som ständigt kräver aktieägarna på nytt kapital.

Historiskt slutar sådana här rörelser när flödena vänder. Inte när värderingarna ser billiga ut, utan när det finns en marginalköpare. Det kan ske på flera sätt. En tydlig konjunkturvändning i Sverige skulle kunna gynna mer cykliska småbolag. En räntemiljö med fortsatta räntesänkningar, snarare än den rådande diskussionen om att räntesänkningarna ”nog” är över. En period av stark small cap-performance kan i sig bryta spiralen genom att locka tillbaka kapital. En möjlig trigger skulle kunna vara en vändning för fastighetsaktier, som också har gått uselt, se nedan, ljusblå.

Fastigheter utgör nämligen en så stor del som ca 13% i småbolagsindex och har ju som synes gått mycket dåligt under det senaste året. En vändning här med höjda värderingar av bestånd och lägre vakanser skulle kunna vara en trigger, som vi tyvärr inte har sett mycket av under Q4 rapporterna.

Vi har sett kortare situationer historiskt när small cap har underpresterat och det verkar som att det finns en gemensam nämnare, förutom ett stabilt ränteläge, riskaptiten måste tillbaka.

Efter IT-bubblan föll små och medelstora tillväxtbolag kraftigt och underpresterade i flera år. Kapital flydde, balansräkningar ifrågasattes och likviditeten i mindre bolag försvann. Vändningen kom inte för att småbolagen plötsligt blev “billiga”, utan när räntorna sänktes globalt och konjunkturen stabiliserades 2003. När riskaptiten återvände gick small cap betydligt starkare än large cap under flera år. Det var ett klassiskt risk-on-skifte.

Under eurokrisen föll svenska småbolag mer än storbolag. Osäkerhet kring banksektorn, finansiering och Europaexponering slog hårdare mot mindre bolag. Vändningen kom sommaren 2012 när ECB:s Mario Draghi sa “whatever it takes”. Det var ett politiskt och monetärt löfte som minskade systemrisken. När rädslan försvann började kapital åter flöda till mer cykliska och mindre bolag.

I mars 2020 föll small cap brutalt när likviditeten försvann. Många småbolag föll 40–60 procent på några veckor. Vändningen kom när centralbankerna agerade extremt kraftfullt och finanspolitiken blev expansiv. Flödena vände snabbt när riskaptiten återkom. Under 2020–2021 överpresterade small cap kraftigt.

Vi ska heller inte glömma att makrobilden i Sverige faktiskt inte ser sämre ut än för ett år sedan, snarare tvärtom på vissa håll. Om stora bolag säger att det inte blir sämre, utan minst lika bra, då finns det också förutsättningar för småbolag att stabiliseras, men för den stora vändningen krävs nog någonting tydligare om man ska ta fasta på de historiska exemplen ovan.

Veckans Vinnare

I de globala fonderna toppas listan denna vecka av Banco Santander, EQT och ING som alla är upp mellan 4–8%.

I Småbolagsfonden hittar vi vinnarna bland NCAB, Bravida och Ambea med uppgångar på mellan 6–14%.

Veckans Räntespaning – Fedprotokoll och rapportperiod

Protokollet från Feds räntebeslut i januari visade ett brett stöd för oförändrade räntor efter tecken på stabilisering på arbetsmarknaden och med räntor nära neutrala nivåer. Medlemmarna var dock oeniga om utsikterna framöver. Flera medlemmar väntar sig fortfarande ytterligare sänkningar när inflationen närmar sig målet. Protokollet fick dock en något hökatig ton då även flera medlemmar indikerade att de skulle ha stött en ”tvåsidig” beskrivning av framtida räntebeslut vilken skulle återspeglat att räntehöjningar kan vara lämpliga om inflationen förblir över målet. Protokollet stöder en fortsatt avvaktande hållning från Fed, i väntan på ytterligare bevis för att inflationen återgår till målet och om inga nya negativa överraskningar på arbetsmarknaden inträffar.

Uppdatering från våra portföljbolag

K2A redovisade ett positivt förvaltningsresultat för kv4 2025, jämfört med en förlust samma period föregående år. Hyresintäkterna steg med 4,3% till 78,4 mkr, och driftnettot ökade med 4,6% till 52,4 mkr. Orealiserade värdeförändringar i fastigheter uppgick till 153,8 mkr (-5,8 mkr).

Genova Property rapporterade ett lägre förvaltningsresultat på 23 mkr (-58,8%) under kv4 2025. Hyresintäkterna ökade med 2,2% till 128 mkr, och driftnettot steg med 3,6% till 89 mkr. Totala värdeförändringar i fastighetsbeståndet uppgick till 139 mkr (67,9). Styrelsen föreslår en höjd ordinarie utdelning.

Primärmarknaden

Det har varit fortsatt god aktivitet på primärmarknaden. Vi deltog i en emission av Husqvarna som emitterade 1,1 Miljard SEK i en 5-årig FRN med kupong 3Ms+125BPS. Intresset var stor och emissionen blev övertecknad. Bland övriga bolag som emitterat i veckan återfinns bland andra NP3, Fastpartner och Stendörren.

Trevlig helg önskar Cicero Fonder

Liknande artiklar

Artiklar

ArtiklarVeckobrev v.18 – Prisregn över Cicero

Noah Magnusson

Noah Magnusson Veckobrev

VeckobrevVeckobrev v.17 – Vem håller i taktpinnen i Mellanöstern?

Noah Magnusson Veckobrev

VeckobrevVeckobrev v.15 – Vapenvila skapar glädjeyra på börsen?

Noah Magnusson