Veckobrev v.10 – Mellanöstern i skottgluggen

Veckan har präglats av det plötsligt startade kriget i Mellanöstern mellan Iran och USA-Israel. Marknaden har i oron gått in i ett risk-off beteende, vi försöker nedan analysera situationen, vad den kan innebära för inflation, räntor och tillväxten framgent.

Världsindex var därmed ner ca 2,4% under veckan.

Veckans Bolag – Hexatronic, en dold AI-pärla?

Ett av våra intressanta portföljbolag är nätverksbolaget Hexatronic. Aktien har haft en tuff resa på stockholmsbörsen under de senaste åren, även om den har återhämtat sig en del 2026 via bland annat en överraskande bra rapport för det fjärde kvartalet 2025. Hexatronic tillhör en skara av bolag som har hamnat i klorna på internationella Hedgefonder som systematiskt letar efter bolag där man kan driva ett negativt narrativ i syfte att pressa ner aktiekurserna. Andra bolag som har hamnat i liknade situationer är exempelvis Embracer, Nibe och Sinch. Vi ser att blankarna gärna letar efter folkaktier som på ett eller annat sätt har hamnat i visst affärsmässigt momentumtapp. Genom att producera, negativa ”rapporter” om bolagen, ofta behäftade med felaktigheter, lyckas man piska upp en oro kring bolagen som man därefter förstärker genom att kontinuerligt sälja aktier. Den stora kortpositionen har man naturligtvis byggt upp innan man lanserar sina negativa ”rapporter”. Det är tillåtet att blanka aktier, men det är inte tillåtet att sprida osann information i syfte att kursmanipulera och lura småsparare till panikförsäljningar. Hittills verkar myndigheterna inte visat något intresse för dessa blankningsfirmors verksamhet. Men nu har blankningarna kommit ner och vi ser flera intressanta aspekter med bolagets utveckling som vi gärna delar med oss av nedan,

Hexatronic tillhandahåller passiv fiberoptisk infrastruktur till nätverksbyggare över hela världen. Man samarbetar med kunder på fyra kontinenter, från teleoperatörer till nätverksägare, och erbjuder ledande, högklassiga fiberlösningar för alla tänkbara användningsområden. Med snart trettio års erfarenheter i ryggen utvecklar man kontinuerligt sin marknadsnärvaro med starka lokala organisationer. Marknaden har varit lite trög under de senaste åren men vi såg klara tecken på en vändning i fjärde kvartalet. Fiber- och 5G utrullningar börjar komma i gång igen och med fallande räntor stärks de affärsmässiga förutsättningarna för de operatörer som investerar i denna typ av nät. I USA har problemen framför allt handlat om överlager efter pandemin och den efterföljande komponentbristen. Installationstakten går på mycket höga nivåer, och nu börjar även priskomponenten stabiliseras. De flesta menar på att lagerjusteringarna har nått vägs ände, och det syntes inte minst i Dycoms orderbok som taktade nära all-time-high nivåer under fjärde kvartalet. Samtidigt ser vi tecken på att Hexatronics affärsområde Fiber Solutions börjar stabiliseras där försäljningen hade en organisk utveckling på minus 1 procent under Q4. Bolaget har också initierat ett åtgärdsprogram inom affärsområdet som för tillfället belastar resultatet med 30 MSEK och som förväntas generera totala årliga besparingar på 120 MSEK vilket kommer driva marginalen över tid. Vi menar också att marknaden samtidigt fokuserar allt för hårt på affärsområdet Fiber Solutions och verkar missa det faktum att man har två mycket snabbväxande affärsområden i form av Harsh Environment (17 % av försäljningen, 20% av vinsten 2025) och Data Center (19% av försäljningen, 36% av vinsten 2025). Och det är just inom Data Center som vi ser en spännande framtid framtid för Hexatronic.

Under 2025 fortsatte affärsområdet att växa snabbt och stod för en allt större del av koncernens utveckling. I Q4 rapporten ser vi att Data Center under året nådde en omsättning på omkring 1,6 miljarder kronor, motsvarande en tillväxt på ca 45%, samtidigt som lönsamheten förbättrades. Rörelsemarginalen stärktes till omkring 15%, vilket gör segmentet till det mest lönsamma inom koncernen.

Tillväxten drivs i stor utsträckning av den kraftiga utbyggnaden av datacenter globalt. Investeringarna i AI-infrastruktur, molntjänster och hyperscale-anläggningar ökar, som vi vet, lavinartat och ställer samtidigt allt högre krav på snabb och tillförlitlig fiberinfrastruktur. Hexatronic levererar här kritiska komponenter i form av fiberoptiska kablar, anslutningslösningar och installationsprodukter som krävs för att knyta samman servrar, datacenter och regionala nätverk.

Framåtblickande finns dessutom flera starka drivkrafter. AI-boomen väntas kräva en massiv utbyggnad av datacenterkapacitet de kommande åren, samtidigt som fiber spelar en central roll i att hantera de snabbt växande datamängderna. Kombinationen av stark efterfrågan, ökande projektstorlekar och förbättrad lönsamhet gör därför Data Center till det mest intressanta tillväxtområdena för Hexatronic framöver enligt oss.

Dessutom framstår Hexatronic i dag som relativt lågt värderat jämfört med många andra underleverantörer till datacenter-industrin. Data Center-verksamheten stod alltså under 2025 för omkring 1,4 miljarder kronor i omsättning, motsvarande cirka 19% av koncernens försäljning, men växte snabbt med cirka 45% under året och över 60% organiskt i Q4 samtidigt som EBITA-marginalen låg runt 15%.

Trots den exponeringen mot marknadens snabbast växande områden handlas Hexatronic till betydligt lägre multiplar än många datacenterrelaterade underleverantörer. Aktien handlas runt cirka 11 gånger vinsten och ensiffriga EV/EBIT-multiplar, vilket år lågt för ett bolag med strukturell exponering mot datacenter och AI-infrastruktur.

Det kan jämföras med bolag som Prysmian, Munters, Atlas Copco eller Alfa Laval, som alla i varierande grad gynnas av datacenterinvesteringar och alla värderas betydligt högre, ofta i intervallet 15–25 gånger vinsten. En möjlig tolkning är att marknaden fortfarande ser Hexatronic främst som ett traditionellt fiberbolag, trots att en växande del av lönsamheten nu drivs av snabbare växande datacentersegment och vi tror fortfarande att ”blankarrapporterna” och de förluster som många investerare har gjort sedan bolaget toppade under 2022 bidrar till att det tar en viss tid innan förtroendet för aktien återvänder, men det ska bli en intressant resa.

Vi ser fram emot en spännande framtid som aktieägare i Hexatronic för fondernas räkning.

Veckans Händelse – Mellanöstern i skottgluggen

Helgen bjöd på dramatik i Mellanöstern efter att Israel, med stöd från USA, genomfört omfattande militära operationer mot mål i Iran. Syftet har enligt rapporteringen varit att slå mot iranska militära installationer, delar av luftförsvaret och strategiska infrastrukturer kopplade till landets regionala militära kapacitet. Iran har samtidigt svarat med missil- och drönarattacker mot israeliska mål samt genom hot mot sjöfarten i Persiska viken. Sammantaget tyder rapporterna på att Israel och USA lyckats slå ut delar av Irans militära kapacitet och begränsa landets operativa handlingsutrymme, medan Iran också visat att man har förmåga att svara i viss utsträckning, inte minst genom att hota transportflöden och regional säkerhet i kringliggande länder. Situationen beskrivs därför som militärt pressad för Iran men långt ifrån avgjord, och risken för fortsatt eskalation är fortsatt betydande och en mer utdragen konflikt än Trump har tänkt sig kan heller inte uteslutas.

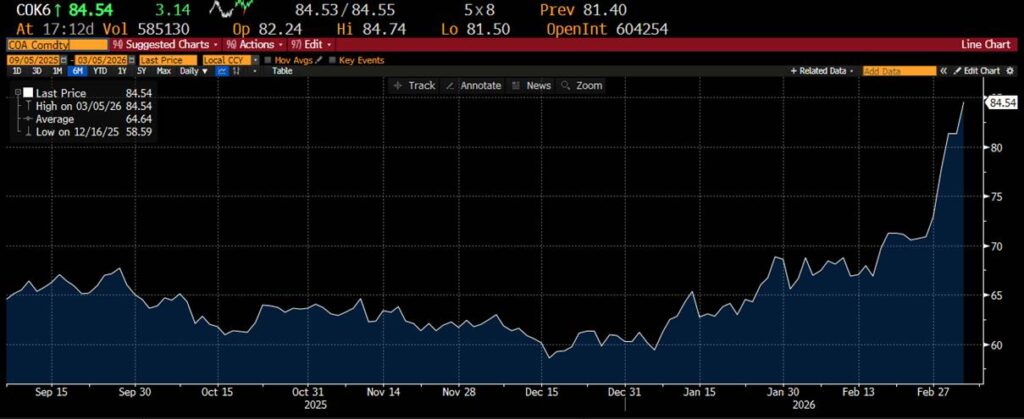

För marknaderna har utvecklingen framför allt fått genomslag via energipriser och transporter. Oljepriset har stigit kraftigt under veckan i takt med att investerare prisat in risken för störningar i Mellanösterns energiflöden samt att Iran har stängt Hormuzsundet, se nedan Brent Oil.

Samtidigt har fraktpriserna för bulktransporter, exempel Baltic Exchange Tanker-index, stigit kraftigt när rederier och försäkringspremier snabbt justerats upp till följd av ökade säkerhetsrisker och stängningen av sundet, se prisutvecklingen nedan.

Den ekonomiska konsekvensen av detta är i första hand en negativ utbudschock med högre energi- och transportkostnader som tenderar att pressa marginaler och köpkraft samtidigt som det, åtminstone på sikt driver upp inflationen. För centralbankerna kommer därför konflikten i ett känsligt läge. Under de senaste månaderna har marknaden i allt högre grad börjat prisa in nya räntesänkningar i takt med att inflationen fallit tillbaka, både i USA och Sverige. Ett mer varaktigt oljeprislyft riskerar dock att försvåra den processen genom att åter pressa upp inflationsförväntningarna, även om effekten i hög grad beror på hur länge störningarna består.

Den fallande inflationstrenden har ju sett så lovande ut de senaste månaderna. Exempelvis såg vi i veckan hur svensk inflation fortsatte ned i februari enligt SCB:s snabbestimat. KPIF steg 0,6 % från föregående månad och ökade 1,7 % i årstakt, ned från 2,0 % i januari. Den underliggande inflationen, KPIF exklusive energi, föll samtidigt till 1,4 % från 1,7 %. Livsmedelspriserna ökade i långsammare takt än tidigare medan energipriserna steg något snabbare. Sammantaget tyder utfallet på att inflationstrycket i ekonomin fortsätter att dämpas, och en energiprischock som sätter käppar i hjulet för denna trend vore inte bra. Kommentarer har i veckan strömmat in i ämnet där bland andra ECB-rådsledamoten Joachim Nagel varnat för att ett långvarigt krig i Iran kan driva upp inflationen i euroområdet och samtidigt tynga tillväxten, främst genom högre energipriser. Om konflikten däremot blir kortvarig väntas effekterna på inflationen bli begränsade och övergående. Nagel betonade samtidigt att det ännu är för tidigt att dra några slutsatser om konsekvenserna för ECB:s räntepolitik.

En avgörande faktor ur ett ekonomiskt perspektiv är utvecklingen kring Hormuzsundet, där en betydande del av världens oljeexport passerar.

Om USA och dess allierade lyckas säkra sjöfarten och hålla Hormuzsundet öppet minskar risken för långvariga störningar i energiflödena av olja och LNG, men också andra transporter av vanligt gods. I ett sådant scenario kan oljepriset stabiliseras även om konflikten i övrigt fortsätter. Omvänt skulle en mer varaktig blockering av transporterna snabbt kunna skapa en betydligt större energichock med bredare konsekvenser för global tillväxt och inflation.

Historiskt har dock börsens reaktioner på geopolitiska chocker ofta visat sig vara relativt kortvariga. Studier av tidigare händelser – från invasionen av Kuwait 1990 och 11 september 2001 till Krim 2014, Ukrainakriget 2022 och Hamasattacken 2023 – visar att oljepriser i genomsnitt stiger omkring tre procent den första månaden efter en större geopolitisk händelse medan globala aktier i snitt faller marginellt, omkring 0,7 procent. Efter ytterligare två månader har aktiemarknaden i genomsnitt återhämtat sig och stigit cirka tre procent. En viktig förklaring är att energikostnader i dag utgör en betydligt mindre andel av hushållens konsumtion än under 1970- och 1980-talen, vilket gör ekonomin mindre känslig för oljeprisrörelser. Mot den bakgrunden är den kraftiga marknadsreaktionen i vissa konsumentrelaterade sektorer under veckan något överraskande.

Ovanstående betyder dock inte att riskerna ska underskattas, men historiken visar att marknader ofta reagerar snabbt på den initiala osäkerheten för att därefter gradvis åter fokusera på den underliggande ekonomiska utvecklingen. I slutändan kommer därför energiflödena och stabiliteten kring Hormuzsundet sannolikt att vara den enskilt viktigaste faktorn för hur varaktiga de ekonomiska effekterna av konflikten blir.

Under onsdagskvällen rapporterade Donald Trump att han hade instruerat amerikanska myndighet att ta fram statliga garantier och försäkringslösningar för sjötransporter till och från Gulf-länderna i syfte att stabilisera leveranser och dämpa oron på energimarknaden. Trump uppgav även att den amerikanska flottan kan komma att eskortera fartyg genom regionen om situationen kräver det. Samtidigt meddelade Frankrikes president Emmanuel Macron att en internationell koalition kan vara på väg att bildas för att säkra sjövägarna i området. Det är dock fortfarande oklart vilka länder som kan komma att delta och hur långt in i Persiska viken de är beredda att operera. Vi fortsätter att följa situationen.

Veckans Spaning – Trubbel i paradiset

Veckan bjöd också på en juridisk utveckling i USA som kan få ordentliga konsekvenser för handelspolitiken och för företag som importerar varor till landet. En federal domare vid handelsdomstolen i New York slog fast att amerikanska företag har rätt att få tillbaka tullar som tidigare ogiltigförklarats av Högsta domstolen. Beslutet följer på utslaget den 20 februari där Högsta domstolen med röstsiffrorna 6–3 slog fast att Donald Trump saknade befogenhet att införa omfattande tullar med stöd av lagen International Emergency Economic Powers Act, IEEPA. Domaren Richard Eaton konstaterade nu att importörer därför är berättigade att dra nytta av beslutet och kan kräva återbetalning av tullar som betalats under den aktuella perioden.

Fallet som låg till grund för domen drevs av Atmus Filtration, ett bolag i Tennessee som tillverkar filter och filtreringsprodukter och som begärt att få tillbaka tullavgifter som betalats på importerade komponenter. Samtidigt beslutade en federal appellationsdomstol tidigare i veckan att inte stoppa genomförandet av Högsta domstolens utslag, vilket i praktiken öppnar för att processen med återbetalningar nu kan påbörjas. Eaton skrev i sitt beslut att han själv kommer att hantera mål som rör återbetalning av dessa så kallade IEEPA-tullar.

Om hur återbetalningarna ska genomföras återstår dock att se. Den amerikanska tullmyndigheten har visserligen rutiner för att återbetala tullar i enskilda ärenden, men systemet är inte byggt för massåterbetalningar av över 150 md USD. En återbetalningsprocess kommer att skapa kaos och Trump kommer att göra allt för att den inte ska genomföras.

För många mindre företag ses beslutet som en viktig framgång. En koalition av småföretag som drivit frågan menar att amerikanska företag betalat miljarder dollar i tullar som nu verkar sakna laglig grund. Samtidigt kan kostnaden för staten alltså bli över 150 md USD. Enligt uppgifter som rapporterats i veckan kommer dessutom ränta att betalas på eventuella återbetalningar, och beräkningar från tankesmedjan Cato Institute pekar på att räntan kan uppgå till omkring 700 miljoner dollar för varje månad processen drar ut på tiden. En eventuell återbetalning riskerar därmed tullbesluten att bli en dyr affär för den amerikanska staten och extremt tungrodd att genomföra.

Vi noterar också i förbigående att Donald Trump nu formellt har nominerat den tidigare Fed-styrelseledamoten Kevin Warsh till ny centralbankschef när Jerome Powells mandat löper ut den 15 maj. Nomineringen väntas dock möta motstånd i senaten, där vissa republikaner signalerat att processen kan stoppas tills den juridiska utredningen kring Powell är avslutad. Det innebär att tillsättningen riskerar att bli politiskt laddad och potentiellt utdragen.

I amerikansk media har fokus främst legat på två saker. Dels att Warsh ses som en relativt traditionell republikansk kandidat med erfarenhet från Fed och finansmarknaden, vilket i sig minskar risken för en mer radikal omläggning av penningpolitiken. Dels att själva processen återigen riktar strålkastarljuset mot centralbankens oberoende. Flera kommentatorer menar att den politiska dragkampen kring Fed-chefen kan bli minst lika viktig som personen i sig, eftersom den riskerar att öka marknadens känslighet för signaler om politisk påverkan på penningpolitiken.

Veckans Vinnare

I de globala fonderna toppas listan denna vecka av Sivers Semiconductors, Adobe och Check Point alla är upp mellan 6–9%.

I Småbolagsfonden hittar vi vinnarna bland Sivers Semiconductors, Hexatronic och MEDS med uppgångar på mellan 3–9%.

Veckans Räntespaning – Geopolitisk oro präglar ränte- och kreditmarknaderna

Den gångna veckan har präglats av betydande rörelser på ränte- och kreditmarknaderna. Den tilltagande konflikten i Iran har bidragit till stigande energipriser och därmed ökad osäkerhet kring inflationsutvecklingen. Detta har satt uppåttryck på räntorna. Den svenska tioåriga statsobligationen steg under veckan med omkring 14 baspunkter och handlas nu kring 2,73 procent. Samtidigt har kreditspreadarna i Europa vidgats med ungefär 20 baspunkter, vilket signalerar ett mer försiktigt marknadssentiment. Mot slutet av veckan syntes dock tecken på stabilisering.

Om energipriserna skulle ligga kvar på förhöjda nivåer under en längre period riskerar inflationstrycket att öka igen, samtidigt som högre energikostnader kan tynga den ekonomiska aktiviteten. En sådan utveckling skulle innebära ett mer utmanande läge för centralbankerna, med ökade stagflationsrisker. Flera centralbanker lämnar räntebesked senare i mars. Federal Reserve är först ut den 18 mars, följt av ECB, Bank of England och Riksbanken dagen därpå. I takt med den ökade osäkerheten har marknadens förväntningar på snara räntesänkningar dämpats något.

Under torsdagskvällen rapporterades att Trumpadministrationen överväger olika åtgärder för att motverka den snabba uppgången i olje- och bensinpriser. Bland de alternativ som diskuteras finns att frigöra råolja från USA:s strategiska oljereserv. Samtidigt har Internationella energiorganet (IEA) varnat för att mer långvariga störningar i den globala oljeförsörjningen kan skapa underskott på marknaden.

ECB-ledamöterna Joachim Nagel och Olli Rehn har också lyft fram risken att ett utdraget krig i Iran kan få dubbla effekter för euroområdets ekonomi: högre inflation till följd av dyrare energi, samtidigt som tillväxten kan dämpas.

I Sverige uppgick KPIF-inflationen till 1,7 procent i februari jämfört med samma månad föregående år, vilket var i linje med förväntningarna enligt Infronts prognosenkät. Utfallet innebär en nedgång från januari då inflationen noterades till 2,0 procent.

Primärmarknaden

Trots en mer volatil marknad har aktiviteten på primärmarknaden varit fortsatt god. Coor Service Management emitterade en femårig FRN på 750 miljoner kronor till 3m Stibor +205 baspunkter. Beijer Ref genomförde samtidigt en emission om totalt 2,5 miljarder kronor bestående av tvååriga FRN- och fastförräntade obligationer till 3m Stibor/Mid-Swap +75 baspunkter samt fyraåriga FRN- och fastförräntade obligationer till 3m Stibor/Mid-Swap +105 baspunkter.

Trevlig helg önskar Cicero Fonder

Liknande artiklar

Månadsbrev

MånadsbrevFebruari – Spänningarna ökar med Iran i fokus

Noah Magnusson

Noah Magnusson Månadsbrev

MånadsbrevJanuari – Volatil geopolitisk utveckling

Noah Magnusson Månadsbrev

MånadsbrevDecember – Fed sänkte räntan

Noah Magnusson