Veckobrev v.10 – Centralbankerna hamnar mellan hötapparna

Veckan har präglats av oljeprisskiftningarna och kriget i Mellanöstern mellan Iran och USA-Israel. Marknaden har i oron gått in i ett risk-off beteende, och energipriserna samt därmed utvecklingen i Hormuzsundet är mycket viktigt för den fortsatta marknadsutvecklingen i närtid.

Världsindex var därmed ner ca 2,1% under veckan.

Veckans Bolag – Alfa Laval, en dold AI-pärla?

Alfa Laval är ett av de mest välkända industribolagen på Stockholmsbörsen och har en historia på över 100 år. Bolaget är i dag en global leverantör av utrustning och system inom värmeöverföring, separering och flödeshantering. Produkterna används i en rad olika industrier från livsmedel och läkemedel till energi, marin sektor och processindustri och ofta i innovativa applikationer där energieffektivitet, rening eller värmeåtervinning är i centrum. Ovanstående känns alltså som ett adaptivt bolag som är helt i tiden i dagens globala industriella utveckling.

Den breda industriella exponeringen och den stora installerade basen har också gjort eftermarknadsaffären är minst lika viktig som nyförsäljning och en mycket viktig del av affärsmodellen som bidrar med återkommande intäkter och högre marginaler.

En viktig del till att vi äger bolaget, för fondernas räkning, är bolagets interna effektiviseringsprogram A-track, som lanserades 2021 och syftar till att systematiskt höja effektiviteten i hela organisationen. Programmet kan beskrivas som ett omfattande arbete kring operational excellence där fokus ligger på att förbättra produktiviteten i fabrikerna, effektivisera inköp och leverantörsstrukturer samt förenkla interna arbetssätt och processer. I produktionen handlar det exempelvis om bättre kapacitetsutnyttjande, kortare ledtider och minskat spill, medan inköpssidan präglas av mer standardiserade komponenter och bättre leverantörsavtal. Dessutom arbetar bolaget med digitalisering och bättre användning av data i verksamheten för att ytterligare effektivisera organisationen.

Syftet med A-track är inte primärt att driva tillväxt genom högre volymer eller prisökningar, utan snarare att stärka lönsamheten genom en mer effektiv verksamhet och därmed förbättra kassaflödet över tid. Bolaget har också varit tydliga med ambitionen att programmet ska bidra till en strukturell marginalförbättring. Målsättningen har varit att successivt lyfta EBITA-marginalen genom produktivitetsförbättringar och bättre kostnadskontroll, där A-track över tid bedöms kunna bidra med omkring 2–3 procentenheter i marginalförbättring när programmet är fullt genomfört.

Hittills tycks initiativet också ha gett resultat. Alfa Laval har under de senaste åren successivt stärkt både bruttomarginaler och operativ effektivitet samtidigt som kostnadskontrollen förbättrats.

Vi tycker också att Alfa Laval har en intressant position i flera av de strukturella investeringsteman som växer snabbast globalt. Inom affärsområdet Energy ser vi exempelvis bolaget som något av en liten AI-pärla, då bolagets värmeväxlare och kylsystem används i datacenter, där den snabba utbyggnaden av AI-infrastruktur behöver effektiv kylning och energihantering. Energi- och kylningskostnader utgör över 50% av driftskostnaderna i ett datacenter och kan dessa minimeras är naturligtvis kunderna intresserade.

Vi ser dessutom en potentiell ljusning inom affärsområdet Marine. Den globala handelsflottan är åldrad och behovet av både nybyggnation och modernisering ökar, inte minst i takt med hårdare miljöregler och krav på energieffektivisering. Det kommer att skapa en ett gynnsamt affärsklimat för Alfa Laval framöver i ett segment som är illa tilltygat av inflationsekonomin och de högre räntorna under de senaste åren.

När vi tittar på värderingen tycker vi att Alfa Laval framstår som attraktiv i relation till både den egna historiken och till jämförbara peers. Aktien handlas i dag ungefär kring sitt historiska snitt eller något under sett till multiplar på nästa års vinst, trots att lönsamheten gradvis har förbättrats genom effektiviseringsprogrammet och trots att bolaget har flera strukturella tillväxtområden framför sig, exempelvis datacenter. Historiskt har Alfa Laval ofta handlats till en premie mot många traditionella verkstadsbolag tack vare sin starka eftermarknadsaffär och sina höga kassaflöden, men den premien ser vi inte idag.

En del av förklaringen är att affärsområdet Marine haft svag orderingång under ett par år, vilket dämpat den kortsiktiga tillväxtprofilen. Samtidigt tror vi att detta segment kan ha nått botten i cykeln. Den globala handelsflottan är i dag, som sagt, åldrad och samtidigt driver nya miljökrav investeringar i uppgraderingar, energieffektivisering och nya system, områden där Alfa Laval har en stark position.

Ser man till multiplar handlas Alfa Laval i dag ungefär kring P/E 23 vilket i stort sett ligger i linje med bolagets historiska nivåer de senaste åren. Samtidigt värderas bolaget till EV/EBIT på 16x, vilket är klart lägre än flera andra bolag som anses som kvalitetsbolag i den svenska verkstadssektorn där exempelvis Atlas Copco handlas kring 20x EV/EBIT.

Det blir mycket spännande att fortsätta att följa bolaget framöver.

Veckans Händelse – Centralbankerna hamnar mellan hötapparna

I veckan har vi succesivt förstått hur extremt viktigt Hormuzsundet, denna smala passage mellan Iran och Oman är för världsekonomin. En mycket stor del av världens oljeexport från Gulfregionen passerar genom sundet varje dag, vilket gör det till en av världens absolut viktigaste energiflödespunkter.

Problemet är inte bara att regionen producerar mycket olja, utan att transportvägen är geografiskt svår att ersätta. Länder som Saudiarabien, Irak, Kuwait och Förenade Arabemiraten exporterar stora volymer via just denna passage, och även om det finns pipelines som delvis kan kringgå sundet är deras kapacitet långt ifrån tillräcklig för att ersätta sjötransporterna. Det innebär att även relativt små störningar snabbt kan få stora konsekvenser. Om trafiken begränsas eller upplevs som osäker börjar marknaden omedelbart prisa in risken för ett globalt utbudsbortfall. Resultatet blir stigande oljepriser, högre transportkostnader och i förlängningen ett nytt inflationshot i världsekonomin.

Ur ett ekonomiskt perspektiv blir därför utvecklingen kring Hormuzsundet en av de absolut viktigaste faktorerna att följa under de kommande veckorna. Ser man till utbudssidan är den globala oljemarknaden relativt intakt. EIA uppskattar att världens produktion av petroleumprodukter ligger kring 104 miljoner fat per dag, och att utbudet som helhet fortsatt är välförsörjt utanför själva konfliktzonen. Problemet är alltså inte att världen plötsligt saknar olja, utan att en mycket stor del av den mest lättillgängliga exporten passerar genom en enda trång passage. Genom Hormuzsundet går omkring 20 miljoner fat per dag, motsvarande ungefär en femtedel av världens konsumtion av petroleumprodukter. Det är därför marknaden reagerar så våldsamt när trafiken där störs och priset sätts på det sista fatet som ska levereras, marginalprissättning.

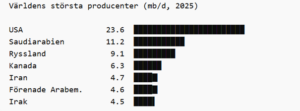

USA är alltså i en klass för sig, medan Saudiarabien, Ryssland och därefter Kanada. I Gulfen är det främst Saudiarabien, Irak, Förenade Arabemiraten, Kuwait och Iran som gör Hormuz så systemkritiskt.

Alternativrutterna är för få. EIA uppskattar att Saudiarabien och UAE tillsammans normalt bara har omkring 2,6 miljoner fat per dag i ledig bypass-kapacitet. Därför har marknaden också fokuserat så mycket på de strategiska reserverna. IEA-länderna är skyldiga att hålla minst 90 dagars nettoimport i beredskapslager, och myndigheten uppgav i veckan att medlemsländerna sitter på mer än 1,2 miljarder fat offentliga beredskapslager samt ytterligare omkring 580 miljoner fat som hålls av industrin under statliga krav. Det innebär totalt nära 1,8 miljarder fat. I teorin motsvarar det ungefär tre månaders trafik genom Hormuz om man bara ser till möjlig frigjord reservvolym, men i praktiken är det mycket mindre användbart än så eftersom lagren inte kan tömmas omedelbart, inte alla länder vill släppa lika mycket och logistiken sätter begränsningar.

Ovanstående förklarar också oljeprisets rörelse sedan den 27 februari. Då låg marknaden fortfarande befann sig i ett läge av överskott, stora lager och relativt låg prissättning, men när kriget eskalerade och Hormuz stängdes rusade priset snabbt. Brent gick från nivåer kring de övre 60- till 70-dollarsspannet till som mest nära 120 dollar per fat, därför att marknaden började prisa in ett scenario där upp till en femtedel av världens sjöburna oljeflöden kunde störas samtidigt som Irak, Kuwait, UAE och Saudiarabien tvingades dra ned eller styra om produktion. Därefter föll priset tillbaka när marknaden började räkna med att strategiska reserver faktiskt skulle släppas, att viss trafik kunde återupptas under militärt skydd, enligt Trump, och att delar av exporten ändå kunde ledas om via pipelines.

Slutsatsen blir alltså att ett långvarigt stopp i Hormuz med höga oljepriser som följd riskerar att få inflationen att ta fart igen, se US CPI nedan.

Ett tema som snabbt har seglat upp på marknaderna under veckan är hur inflationsförväntningarna åter börjat röra sig uppåt, i takt med stigande energipriser och ökad geopolitisk osäkerhet. Det märks tydligt på räntemarknaderna där obligationsräntorna stigit samtidigt som marknadens syn på centralbankernas nästa steg svängt snabbt.

I euroområdet har prissättningen förändrats kraftigt på bara några dagar. För en vecka sedan såg marknaden fortfarande en viss sannolikhet för att ECB skulle kunna sänka räntan under året. Nu prisas i stället nästan två räntehöjningar motsvarande omkring 40 punkter in under 2026. Skiftet visar hur känslig inflationsbilden är för energipriser och hur snabbt marknaden reagerar när risken för en ny utbudschock uppstår.

Även i Sverige har förväntningarna svängt kraftigt trots att inflationsdata har sett relativt lugna ut. Kärninflationen har faktiskt överraskat på nedsidan fyra månader i rad, men marknaden började i fredags ändå prisa in en 50 procents sannolikhet för att Riksbanken höjer räntan i år. För bara en vecka sedan såg situationen helt annorlunda ut då sannolikheten för en räntesänkning i år låg nära 60 procent.

I bakgrunden finns ett närliggande psykologiskt orosmoln. Spöket från 2022, när kriget i Ukraina ledde till en oväntad inflationschock och en kraftig ränteuppgång, sitter fortfarande kvar i marknaden. När energipriserna nu åter stiger reagerar investerare snabbt genom att prisa in en mer hökaktig centralbankspolitik.

I USA har reaktionen hittills varit lugnare. Förväntningarna på Federal Reserve har visserligen justerats något, men marknaden räknar fortfarande med att styrräntan ligger omkring 40 punkter lägre mot slutet av året, även om tidpunkten för nästa sänkning skjutits något framåt till september.

Samtidigt så ser vi att den ekonomiska aktiviteten avtar och att det kanske vore behövligt med räntesänkningar på båda sidor om Atlanten för att få den vacklande tillväxten att ta fart. I fredags kom exempelvis en rejält mycket svagare jobbrapport från USA än väntat. Sysselsättningen utanför jordbrukssektorn (Non Farm Payrolls) minskade med 92 000 personer i februari, medan marknaden hade räknat med en ökning på omkring 59 000, se Non Farm Payroll nedan.

Arbetslösheten steg samtidigt till 4,4 % från 4,3 % månaden före. Nedgången drevs framför allt av den privata sektorn där sysselsättningen föll med 86 000 personer, och även tillverkningsindustrin visade svaghet med ett tapp på 12 000 jobb. Samtidigt fortsatte lönerna att stiga något snabbare än väntat, med en ökning på 0,4 % från föregående månad och 3,8 % i årstakt, vilket illustrerar den, även utan oljeprischock, svåra balansgång som centralbankerna nu står inför där arbetsmarknaden visar tydligare tecken på avmattning samtidigt som löneinflationen fortfarande ligger kvar på nivåer som redan kan göra centralbankerna försiktiga med att sänka räntorna för snabbt.

Vi noterar dock att effekten av högre oljepriser på ekonomin, åtminstone historiskt, ofta är mer begränsad än man kan tro. En tumregel enligt Goldman Sachs är att ett oljepris som ligger 10 dollar högre per fat under en längre period skulle kunna dämpa amerikansk BNP-tillväxt med omkring 0,1 procentenheter, främst genom att hushållens köpkraft minskar när energikostnaderna stiger. Samtidigt brukar en del av effekten motverkas av ökade investeringar i energisektorn, även om den responsen varit svagare under senare år. På inflationssidan uppskattas en 10-procentig uppgång i oljepriset kunna höja den amerikanska inflationen med knappt 0,3 procentenheter, framför allt via högre energipriser. Den historiska erfarenheten är också att oljeprisrörelser som drivs av geopolitisk oro ofta blir relativt kortlivade när marknaden väl får större klarhet kring utbudet.

Veckans Spaning – Private Credit – en bubbla på väg att spricka?

I höstas skrev vi en text med samma titel då det i q3-rapporterna visade sig finnas betydande kreditförluster från Private Credit i vissa banker. Nu har nyhetsflöde från denna sektor börjat sippra igenom bruset igen, men först en liten tillbakablick:

Begreppet private credit har på senare år blivit en allt större investeringsform. Kort uttryckt handlar det om lån och kreditgivning som sker utanför de reguljära bankernas balansräkningar, alltså lån som tas av privata kreditgivare, hedgefonder, direktlångivare eller specialiserade “non-bank” institutioner. I stället för att gå via traditionella bankkanaler samlas kapital via fonder, institutionella investerare eller skuldebrev, och utlånas till företag, fastighetsprojekt eller utvecklingsverksamheter som av en eller annan anledning inte kvalificerar sig för banklån, ofta med betydligt högre ränta och högre risk.

Frågan är varför private credit har vuxit så snabbt. En avgörande faktor är att bankerna efter finanskrisen 2008/2009 blev hårdare reglerade, kapitalkrav och tillsyn tvingade dem att vara mer selektiva i utlåningen. Samtidigt sökte investerare bättre avkastning, ränteläget har globalt varit lågt, vilket har drivit kapital mot alternativa kreditformer. Private credit blev lösningen med högre räntor, en risknivå någonstans mellan bank och high-yield, samt en marknad med begränsad transparens och reglering. Resultatet har blivit explosionsartad tillväxt. Enligt olika estimat har private credit tredubblats under det senaste decenniet och är globalt värderat till mer än 5 biljoner amerikanska dollar enligt Goldman Sachs. Som jämförelse var Sub-Prime + MBS och CDO´s tillsammans ca 10 biljoner USD vid starten av finanskrisen 2008. Nedan en aning gammal graf men som visar på tillväxttakten.

Tillväxten blir dock tyvärr inte bara i volym utan även i risker, “If things go badly, defaults will not be good news, everyone in the financial system will feel the impact,” har John Waldron på Goldman Sachs sagt och pekade på att kreditexpansionen nu inte bara sker i banker utan i ett sammanhängande system där private credit är en integrerad, men delvis osynlig, komponent.

Att dessa kreditmarknader har flera svagheter är uppenbart. För det första är underliggande kreditkvalitet svagare än i banklånen, många lån hamnar hos företag med hög belåning, svag ställning eller i sektorer med högre risk såsom fastighetsprojekt, indirekt finansiering, subprime-autofinansiering och liknande. Ett exempel är Tricolor Holdings, ett amerikanskt bolag som lånade till bilköp för kunder med låg kreditvärdighet och tvingades i konkurs på grund av kreditförluster.

Att private credit ligger utanför traditionell bankreglering är naturligtvis också en risk. Det finns mindre krav på transparens, ibland svagare säkerheter och ofta högre avgifter och incitamentsstrukturer som kan driva ökad riskbeteende. Det finns ganska många bedömare som menar att låneexpansionen ligger nära samma mönster som föregick finanskrisen med kraftig kreditexpansion, låg tillsyn, hög risk och det kommer vi ju ihåg hur det slutade…

Banker lånar själva dessutom ut till private credit-fonder och andra non‐bank-aktörer. Enligt bilden ovan menar Moody’s i en rapport att amerikanska banker hade ungefär 300 miljarder USD i lån till private credit-leverantörer och totalt över 1 200 miljarder USD (1,2 biljoner) i utlåning till all non-depository finansiering.

Under veckan kom nya indikationer om de strukturella svagheterna i denna marknad. BlackRock begränsade uttag från sin 26 miljarder dollar stora private credit-fond HPS Corporate Lending efter att investerare begärt att lösa in omkring 1,2 miljarder dollar, motsvarande drygt 9 procent av fondens värde under ett kvartal. Fonden betalade ut cirka 620 miljoner dollar, alltså drygt hälften av begärda uttag, och hänvisade till behovet av att undvika en strukturell obalans mellan investerarnas likviditet och de långfristiga lån fonden investerar Detta belyser problemet med private credit-fonder, de underliggande tillgångarna som vanligtvis består i direktlån till företag är mycket illikvida. När inflödena är starka fungerar modellen väl, men när investerare samtidigt vill ut kan förvaltare tvingas begränsa uttag eller sälja lån med rabatt. Då dessa nyheter kommer leder det sannolikt till att fler investerare vill ur. Liknande varningar har också kommit från aktörer som JPMorgan och rådgivaren Cliffwater…

Händelser som dessa illustrerar hur snabbt sentimentet kan förändras i en tillgångsklass där värderingar sätts relativt sällan och där sekundärmarknaden är begränsad. Det är därför något vi följer noga. Om fler fonder börjar begränsa uttag kan det skapa ett bredare tryck på värderingar och i förlängningen påverka finansieringen för mer högt belånade bolag. I nuläget handlar det sannolikt om en första stresstest för sektorn än om en systemkris, vi lär få anledning att återkomma.

Veckans Vinnare

I de globala fonderna toppas listan denna vecka av Sivers Semiconductors, Oneflow och Prosus alla är upp mellan 9–15%.

I Småbolagsfonden hittar vi vinnarna bland Sivers Semiconductors, Oneflow och Vertiseit med uppgångar på mellan 7–15%.

Veckans Räntespaning – Geopolitisk oro driver upp räntor och kreditspreadar

Konflikten i Iran fortsätter att prägla marknadssentimentet och bidra till ökad osäkerhet. Under veckan har långräntorna stigit, med uppgångar på cirka 5–10 baspunkter i Sverige och omkring 20 baspunkter i USA. Samtidigt har kreditspreadarna vidgats, vilket speglar en ökad riskaversion på kreditmarknaden.

Under veckan har flera ECB-ledamöter uttryckt sig i en relativt hökaktig ton inför nästa veckas räntebesked. Från och med idag inleds dock centralbankens blackoutperiod, vilket innebär att företrädarna inte längre kommenterar penningpolitiken fram till beskedet. Budskapet från ECB har varit att inte agera förhastat, men samtidigt vara beredd att agera om konflikten i Mellanöstern skulle bli mer långvarig. Marknadsförväntningarna har svängt snabbt – från en låg sannolikhet för ränteförändringar till att marknaden nu prisar in omkring 80 procents sannolikhet för en räntehöjning i juni.

Även i Sverige har marknaden prisat om sannolikheten för räntejusteringar. Innan konflikten i Iran eskalerade hade den låga inflationen fått marknaden att prisa in cirka 50 procents sannolikhet för en räntesänkning från Riksbanken i sommar. Den ökade oron för att högre energipriser ska driva upp inflationen har dock förändrat bilden, och marknaden prisar nu in omkring 40 procents sannolikhet för en räntehöjning i september.

Amazon gjorde i veckan debut på euroobligationsmarknaden med en rekordstor emission om 14,5 miljarder euro (motsvarande cirka 16,8 miljarder USD), vilket är den största företagsobligation som hittills emitterats i euro. Volymen ökades från initialt annonserade 10 miljarder euro och obligationerna erbjöds med löptider från två till 38 år. Emissionen sker i en period då stora teknikbolag investerar betydande belopp i AI-relaterad infrastruktur.

Aktiviteten på den svenska primärmarknaden har varit begränsad under veckan och vi har inte deltagit i några emissioner för fondernas räkning.

Trevlig helg önskar Cicero Fonder

Liknande artiklar

Veckobrev

VeckobrevVeckobrev v.30 – Spänningen stiger i Mellanöstern

Noah Magnusson

Noah Magnusson Veckobrev

VeckobrevVeckobrev v.29 – Marknaden ser förbi Mellanöstern – just nu…

Noah Magnusson Veckobrev

VeckobrevVeckobrev v.28 – Inflationen gör sig påmind

Noah Magnusson