Veckobrev v.9 – Nvidia håller måttet

Veckan har präglats av inledningsvis förhoppningar inför Nvidias rapport på onsdagskvällen, som förbyttes i vinsthemtagningar och viss riskaversion efter rapporten.

Världsindex var trots veckans svagare avslut upp knappt 1% under veckan.

Veckans Bolag – Asmodee levererar

Embracer-avknoppningen Asmodee har haft ett relativt stillsamt första år på börsen ur ett kursutvecklingsperspektiv. Den operativa leveransen har det däremot inte varit något fel på. Det verkar som att vissa investerare fortfarande inte förstår sig på bolagets förträfflighet, men det är förhoppningsvis en tidsfråga. Asmodee har starka varumärken inom brädspel, men samtidigt är delar av verksamheten också byggd på distribution av populära samlarkortspel där Asmodee har djupa samarbeten med ett antal mycket starka partners.

Vi tror att vissa investerare har svårt att förstå bolagets affär och möjligheter, speciellt inom samlarkort. Marknaden för samlarkortspel (Trading Card Games, TCG) domineras nästan helt av tre stora spel: Pokémon Trading Card Game som ges ut av The Pokémon Company där Nintendo äger en tredjedel. Magic: The Gathering, ges ut av Wizards of the Coast som i sin tur ägs av spel- och leksaksjätten Hasbro. Yu-Gi-Oh, ges ut av det japanska datorspelsföretaget Konami. Asmodee distribuerar samtliga men det är framför allt de två förstnämnda som är viktiga intäktsgivare. Totalt står samlarkortspel för 51% av koncernens intäkter och en stor del av detta bedöms vara koncentrerat till dessa två. Därmed är också The Pokémon Company och Wizards of the Coast mycket viktiga partnerbolag. Asmodee bidrar med sin expertis och sitt breda distributionsnätverk. Det kan också nämnas att Asmodee haft distributionsrättigheterna för Pokémon TCG i Storbritannien och Frankrike sedan tidigt 2000-tal.

Asmodee presenterade i fredags sin Q3-rapport för det brutna räkenskapsåret 2025/26, och kvartalet blev det starkaste i bolagets historia där både försäljning och justerad EBITDA nådde rekordnivåer. Omsättningen ökade med 22,2 % till cirka 524 miljoner euro, klart över konsensusprognosen före rapporten, och organiska försäljningen steg med 25,6 % jämfört med samma period föregående år. Justerad EBITDA ökade med drygt 28 % och marginalen förbättrades. VD Thomas Kœgler lyfte särskilt fram den europeiska marknaden och den fortsatta framgången för samlarkortspel som huvuddragare bakom utvecklingen.

Den starka tillväxten i samlarkortsegmentet, ofta benämnt som TCG (trading card games), var den viktigaste katalysatorerna i kvartalet, och varumärken som Pokémon, Magic: The Gathering och One Piece sålde mycket starkt.

Tillväxten i TCG-portföljen kan kopplas till flera faktorer, dels en stabil global trend där samlarkort fortsätter att vara en lifestyle-produkt som engagerar många olika målgrupper och åldrar, dels en aktiv lanseringstakt av nya expansionsset och relaterade kampanjer som stimulerar både nykundsförvärv och återköp från befintliga spelare. Nintendo firar ju också 30-årsjubileum för Pokemon med mycket lanseringar som bidrar till efterfrågan.

Finansiellt sett visade rapporten också på fin utveckling i verksamheten. Kassaflödet förblev starkt och nettoskuldsättningen låg vilket ger ledningen utrymme att fortsätta fokusera på både marknadstillväxt och strategiska förvärv. Bolaget meddelade även fortsatt satsning på licens- och mediarelaterade projekt, inklusive större IP-samarbeten inom både samlarkort och brädspel, vilket pekar på att diversifieringen av intäktskällor är en del av tillväxtstrategin framöver.

Det enda som inte imponerar riktigt är aktiekursutvecklingen, som har varit relativt oförändrad sedan börsnoteringen för ett år sedan, trist men med de fundamenta som bolaget visar upp har vi svårt att tro att inte aktien succesivt tar sig framöver.

Det ska bli mycket spännande att fortsätta att följa Asmodee för fondernas räkning.

Veckans Händelse – Nvidia håller måttet

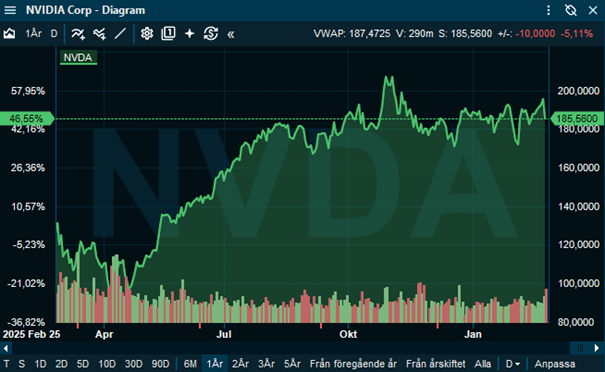

Nvidias kvartalsrapport i onsdags kväll blev ännu ett styrkebesked från bolaget som under de senaste åren har kommit att betyda väldigt mycket för sentimentet på börsen i takt med att AI-investeringarna har rusat i höjden. Omsättningen ökade kraftigt jämfört med samma period i fjol och landade klart över marknadens förväntningar, samtidigt som bruttomarginalen hölls på mycket höga 73% trots den stora uppskalningen i produktion. Datacentersegmentet, där merparten av AI-relaterad försäljning ligger, var återigen den helt dominerande tillväxtmotorn med en tillväxttakt som vida översteg övriga affärsområden. Även vinsten per aktie (1,62) slog konsensus med god marginal. Det kanske viktigaste var dock guidningen för kommande kvartal, där Nvidia återigen pekade på intäkter över analytikernas prognoser och signalerade att efterfrågan på nästa generations Blackwell-plattform är stark och att leveransproblemen som diskuterats tidigare inte ser ut att bromsa den strukturella tillväxten.

Trots detta var aktiereaktionen i efterhandeln relativt försiktig, med en uppgång på endast någon procent. Det säger en hel del om förväntningsbilden inför rapporten. Nvidia har under de senaste åren vant marknaden vid att överträffa prognoser med bred marginal, och värderingen reflekterar redan en mycket stark och uthållig tillväxt. När ribban ligger högt krävs det mer än bara en tydlig “beat” för att skapa ett nytt ben upp i aktien. Dessutom finns ju den växande oron kring lönsamhet i AI-investeringar, hur länge den exceptionella tillväxttakten i datacenter kan fortsätta, hur snabbt hyperscalers och andra kunder kan absorbera kapaciteten samt hur konkurrensen från egna AI-chip hos stora molnaktörer kan påverka marginalerna på sikt. Alla frågor som vi har diskuterat här tidigare under de senaste månaderna. Den försiktiga kursreaktionen på onsdagskvällen förbyttes i nedgång under torsdagen, med i skrivande stund -5,15%, vilket visar att marknaden redan hade prisat in en stor del av det positiva scenariot.

I ett marknadsläge där mycket av avkastningen koncentrerats till ett fåtal stora teknikbolag blir varje datapunkt kring deras fundamenta central för det övergripande sentimentet.

VD Jensen Huang betonade i samband med rapporten att världen befinner sig i början av en ny industriell cykel där AI-datacenter är “the new factories”, och inte en dagsslända. Han lyfte särskilt fram den starka efterfrågan på Blackwell-arkitekturen och beskrev orderboken som robust, samtidigt som han talade om en accelererande övergång från traditionell databehandling till så kallad accelerated computing. Det mest intressanta var kanske hur konsekvent budskapet var kring långsiktigheten i investeringarna; enligt Huang är detta en flerårig, kanske decennielång, omställning där företag och stater bygger upp helt nya infrastrukturer.

Det som konkret lyfts fram (nu i efterhand) som en besvikelse var att Nvidia inte höjde den kommunicerade orderstocken i samband med rapportpresentationen. Marknaden hade hoppats på en mer konkret uppjustering, exempelvis från tidigare signalerade 500 miljarder dollar till en ännu högre nivå, vilket hade ökat visibiliteten kring framtida tillväxt, låter för oss lite som en efterkonstruktion. Vi tror mer att det handlar om att aktien ligger nära historiska toppnivåer, vilket gör den känslig för vinsthemtagningar. I ett läge där förväntningarna är extremt höga räcker det inte att leverera starkt, man måste överraska rejält. Kombinationen av utebliven orderuppjustering och en redan ansträngd värdering har därför bidragit till den negativa kursreaktionen. Vi får se hur det hela utvecklar sig men vi tycker oss skönja samma mönster som de två senaste rapporterna där siffrorna inte orkar att lyfta aktien, den faller några dagar, men kommer tillbaka igen. Aktien har konsoliderat under det senaste halvåret och växer kanske in i sin värdering, se nedan.

Som en lite anekdot kan nämnas att Michael Burry, Hedgefondsförvaltaren känd från filmen ”The Big Short” som ju varit ute flera gånger under hösten och kritiserat AI-investeringarna, på torsdagen tog tillfället i akt att dra paralleller mellan dagens AI-eufori kring Nvidia och 1920-talets radiomani som kretsade kring bolaget RCA. Han påpekade att RCA-aktien steg närmare 200 gånger under uppgången men därefter föll omkring 98 procent under depressionen, trots att radiotekniken fortsatte växa i decennier. Poängen enligt Burry är att även om man korrekt förutser en långsiktig teknologisk dominans kan man ändå förlora pengar om värderingen blir alltför uppdriven. Han ifrågasätter också, som vi har talat om tidigare här, hur länge de massiva investeringarna i AI-datacenter kan fortsätta utan att belasta balansräkningarna hos bolag som Microsoft, Meta, Alphabet och Amazon, och menade att skuldsättning och kassaflöden kan bli en framtida begränsning. Han menar att vi står inför ett klassigt boom-and-bust-mönster…

Veckans Spaning – Inflationen faller, vad gör centralbankerna?

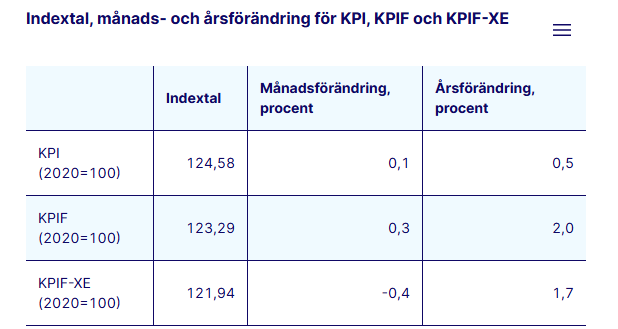

I fredags fick vi svensk inflationsstatistik som i stora drag bekräftade bilden av att prisuppgången är under kontroll men präglas av de stökiga elpriserna. Enligt SCB steg inflationstakten mätt i KPI till 0,5 procent från 0,3 procent i december medan KPIF, som rensar bort effekten av förändrade bolåneräntor, sjönk till 2,0 procent från 2,1 procent. Månadsförändringen i KPI var beskedliga 0,1 procent men bakom siffrorna var rörelserna desto större. Elpriserna steg med närmare 21 procent från december, den kraftigaste uppgången sedan slutet av 2024, och bidrog ensamma med 0,7 procentenheter till årstakten. Samtidigt var hyreshöjningarna, i likhet med föregående år, på plats redan från januari och bidrog med ytterligare 0,3 procentenheter till inflationstakten.

Mot detta stod fallande räntekostnader som dämpade KPI med hela 1,3 procentenheter i årstakt, en direkt följd av att Riksbankens tidigare sänkningar nu slår igenom i hushållens bolånekostnader. Även vissa mer säsongsbetonade poster drog ned månadsutfallet, där paketresor, biluthyrning och kläder föll tillbaka som brukligt i januari. Tandvårdspriserna avvek dock från historiken och sjönk till följd av en ny subvention för personer över 67 år.

Den underliggande inflationen, mätt som KPIF exklusive energi, föll tydligt till 1,7 procent från 2,3 procent i december, vilket stärker bilden av att det bredare pristrycket är på väg ned och att energin i hög grad förklarar de kortsiktiga svängningarna.

Producentprisstatistiken i veckan gav en liknande signal om energins betydelse. PPI steg med 2,4 procent i januari jämfört med månaden före men var fortfarande ned 2,0 procent i årstakt. På hemmamarknaden steg priserna kraftigt, upp 4,8 procent, med elpriset som största bidrag, medan exportpriserna sjönk något. Samtidigt föll årstakten för konsumtionsvaror inom inhemsk tillgång till minus 1,3 procent.

Elprisuppgången i januari kan i stora drag förklaras en kombination av kyla och ökad sammankoppling av den europeiska elmarknaden. För det första sammanföll månaden med en rejäl köldknäpp i stora delar av landet, vilket snabbt driver upp efterfrågan på el i ett system där marginalprissättningen gör att den dyraste produktionskällan sätter priset. För det andra har överföringskapaciteten mot Finland stärkts, samtidigt som Finland haft ansträngd effektbalans och periodvis höga priser, vilket gör att mer kraft flödar till Finland från norra Sverige när prisskillnader uppstår. Lägg därtill den integrerade europeiska elmarknaden där södra Sverige är tätt sammankopplat med kontinenten. När gaspriserna i Europa stiger, exempelvis till följd av kallt väder eller geopolitiska risker, påverkas elpriset i Tyskland och därmed också i svenska elområde 3 och 4 via kablarna söderut, skillnaden är nu att ingen billig el kommer från norra Sverige i dessa lägen och lindrar prisuppgångarna, den går i stället till Finland.

Norges pristak, där hushållen i praktiken kompenseras över en viss nivå, kan också dämpa incitamenten att minska förbrukningen vid pristoppar och därmed hålla uppe den nordiska efterfrågan. Samtidigt ska det sägas att Sverige fortfarande är nettoexportör över året och att exporten i sig inte är ”orsaken” till höga priser utan en följd av att priserna jämnas ut mellan sammankopplade områden på grund av marginalprissättningen. Systemet gynnar producenter när priserna är höga men innebär att den historiska konkurrensfördelen med mycket lågt elpris i Sverige inte längre existerar för konsumenter och elintensiv industri. Hur tänkte man där? Det är en konsekvens av en marknadsmodell byggd för effektiv resursallokering i Europa och frågan är vad Sverige fick ut av att förhandla bort en av sina konkurrensfördelar?

Utanför Sverige fortsatte inflationsbilden att ljusna. I euroområdet sjönk HIKP-inflationen till 1,7 procent i januari från 2,0 procent i december, helt i linje med förväntningarna och snabbestimatet. Det innebär att inflationen nu tydligt ligger under ECB:s tvåprocentsmål och stärker bilden av att pristrycket i eurozonen är på väg att normaliseras i ganska snabb takt nu.

För svensk del är utvecklingen i euroområdet också viktig, inte minst via handel och växelkurs, och den svagare europeiska inflationen minskar risken för importerad prispress framöver i Sverige. Vi vet ju också sedan gammalt att Riksbanken gärna agerar i linje med ECB.

Med ovanstående fundamenta i ryggen var det naturligt att Riksbankschef Erik Thedéen i sitt tal under veckan betonade att svensk ekonomi befinner sig i ett bra utgångsläge i en osäker värld. Han konstaterade att konjunkturåterhämtningen har inletts och att hushållens köpkraft stärks i takt med att inflationen faller tillbaka och räntorna ligger still. Riksbankens bedömning är fortsatt att styrräntan på 1,75 procent är väl avvägd och bör ligga kvar på den nivån en tid. Penningpolitiken beskrevs som stabil och rimligt kalibrerad, med utrymme att tåla mindre avvikelser utan att kursen omedelbart behöver läggas om. Samtidigt underströk Thedéen att direktionen är vaksam och redo att agera om inflations- eller konjunkturutsikterna förändras.

Att KPIF exklusive energi nu tydligt ligger under två procent ger stöd för den hållningen. Skulle energipriserna återigen stabiliseras minskar också risken för nya överraskningar uppåt i KPI. Samtidigt finns osäkerhetsfaktorer i omvärlden, inte minst kopplat till geopolitik och globala råvarupriser, där oroligheter i Iran och stigande oljepriser inom kort skulle kunna ställa till problem om USA eskalerar sin inblandning. Vi påminner gärna om att Per Jansson har varit ytterligare duvaktig i sina senaste uttalanden. Vi gissar på en räntesänkning innan sommaren…

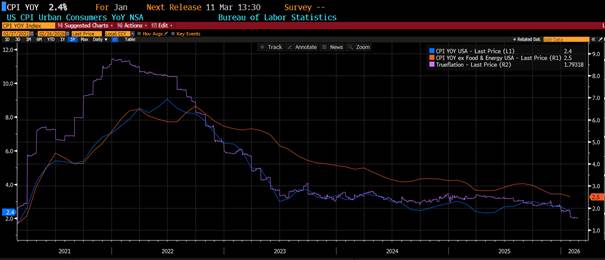

Vi noterar även en liten intressant observation av inflationsutvecklingen i USA. Inflationen verkar ju inte direkt öka trots Trumps tullar och kikar man på det lite intressanta måttet Trueflation verkar vi snarare få se ytterligare nedgångar i närtid.

Trueflation är ett privat utvecklat, högfrekvent inflationsmått som försöker mäta den amerikanska prisutvecklingen i realtid. Till skillnad från den officiella KPI-statistiken från Bureau of Labor Statistics, som publiceras månadsvis och bygger på varukorgsundersökningar precis som i Sverige, uppdateras Trueflation dagligen och baseras på miljontals prisobservationer från online-återförsäljare, energimarknader, transportbolag och andra konsumentnära datakällor. Datainsamlingen sker automatiserat via digitala prisflöden och web scraping, och indexet konstrueras med vikter som i stora drag efterliknar den officiella CPI-korgen. Måttet har utvecklats med metodstöd från forskare med koppling till University of Pennsylvania, även om det inte är en officiell akademisk eller statlig statistikprodukt. Historiskt har Trueflation visat god samvariation med amerikansk CPI, särskilt i trendriktningen, och har i flera perioder fångat inflationsvändningar något tidigare än den officiella statistiken tack vare sin högre frekvens. Kikar vi på grafen ovan verkar det som om Trueflation indikerar ytterligare lägre inflation i närtid, vilket skulle kunna leda FED till fler räntesänkningar, spännande…

Veckans Vinnare

I de globala fonderna toppas listan denna vecka av Verisk Analytics, PayPal och Garret Motionsom alla är upp mellan 9–12%.

I Småbolagsfonden hittar vi vinnarna bland Humana, Hexatronic och Sinch med uppgångar på mellan 3–6%.

Veckans Räntespaning – Avvaktande marknad i väntan på nya emissioner

Det har varit en relativt lugn vecka på den svenska kreditmarknaden, vilket är väntat under sportlovet i Stockholm. Räntorna har sjunkit med några baspunkter samtidigt som kreditspreadarna har vidgats något.

Riksbankschefen Erik Thedéen upprepade i går att penningpolitiken befinner sig på en stabil och väl avvägd nivå. Han betonade att Riksbanken är beredd att tolerera mindre avvikelser utan att justera inriktningen, med andra ord kommer man inte att finjustera politiken utifrån marginella förändringar. Thedéen ser tecken på fortsatt ekonomisk återhämtning och en inflation som utvecklas något svagare än väntat, men framhöll samtidigt att kommande data blir avgörande inför nästa räntebesked.

Uppdatering från våra portföljbolag

XPartners mer än fördubblade både omsättning och justerad EBITA under det fjärde kvartalet 2025 jämfört med motsvarande period föregående år. Den justerade EBITA-marginalen minskade dock till 14,3 procent (15,0), främst till följd av en fortsatt svag marknad i Danmark där utmaningar inom life science-sektorn tynger försäljning och lönsamhet.

Castellum har ingått avtal med AP7 om att avyttra nio fastigheter till ett sammanlagt värde om 5,6 miljarder kronor. Den uthyrningsbara arean uppgår till cirka 110 000 kvadratmeter och uthyrningsgraden är 100 procent. Bolaget har även beslutat att återköpa egna aktier för upp till 3,4 miljarder kronor som en del av sin kapitalallokeringsstrategi i syfte att stärka aktieägarvärdet.

Catena redovisade ett förbättrat förvaltningsresultat för det fjärde kvartalet och föreslår en höjning av den ordinarie utdelningen. Hyresintäkterna uppgick till 688 mkr, vilket översteg analytikernas förväntningar om 673 mkr. Driftnettot uppgick till 565 mkr (konsensus 555 mkr). Orealiserade värdeförändringar i fastighetsbeståndet uppgick till 188 mkr och belåningsgraden var 39 procent.

Fitch bekräftade Catenas kreditbetyg BBB med stabila utsikter efter bolagets fastighetsförvärv om 8,8 miljarder kronor tidigare i veckan.

Primärmarknaden

Aktiviteten på primärmarknaden har varit begränsad under sportlovsveckan, men flera bolag har aviserat kommande transaktioner. Bland de annonserade mandaten inför nästa vecka märks Billerud, Beijer Ref, Sinch, Cibus och Glamox. Sammantaget talar det för en betydligt mer aktiv marknad framöver.

Trevlig helg önskar Cicero Fonder

Liknande artiklar

Veckobrev

VeckobrevVeckobrev v.21 – Nvidia håller AI-humöret vid liv

Noah Magnusson

Noah Magnusson Veckobrev

VeckobrevVeckobrev v.20 – Räntemarknaden börjar åter oroa sig för inflation och statsskuld

Noah Magnusson Veckobrev

VeckobrevVeckobrev v.19 – Det blir väl Taco, men vi hoppas inte på Nacho?

Noah Magnusson