Veckobrev v.26 – Kan Micron-rapporten bibehålla riskviljan i tech-sektorn?

Veckan har erbjudit relativt svag kursutveckling, primärt drivet av osäkerhet i den amerikanska tech-sektorn.

Världsindex var därmed ner omkring 2% under veckan.

Veckans Bolag – Tången

Härom veckan köpte vi in oss i Tången, vid noteringen på Stockholmsbörsen. Bolaget är kanske inte särskilt välkänt ännu, men affärsidén är enkel att förstå och ligger i linje med flera teman vi tycker om såsom förvärvsdriven tillväxt inom nischade industribolag, decentraliserat ägande, tydlig kapitalallokering och en stor potential av framtida möjliga tilläggsförvärv i de fragmenterade nordiska marknaderna.

Tången köper och utvecklar små och medelstora bolag inom utvalda industriella nischer. En industriell serieförvärvare där man långsiktigt äger och utvecklar onoterade nischbolag. Lite förenklat kan man säga att Tången vill köpa bra bolag, låta dem behålla sin entreprenöriella kultur och kundnärhet, men samtidigt addera struktur, kapital, professionalisering, synergier och möjlighet till fler förvärv.

Verksamheten är uppdelad i de tre affärsområden Regulatory Expertise, Service Solutions och Industrial Technology. Generellt är detta verksamheter där kunderna behöver specialistkunskap, driftsäkerhet, service, tekniskt kunnande eller regulatorisk förståelse. Det är inte alltid de mest glamorösa bolagen på pappret, men ofta just därför intressanta. De verkar i nischer där stora aktörer inte alltid bryr sig, där konkurrensen kan vara lokal eller specialiserad och där kundrelationerna ofta byggts upp under lång tid.

Inom Regulatorisk kompetens finns exempelvis Malux, som säljer tekniska produkter för explosiva miljöer, byggnader, fordon och undervattenselektronik, Celab, som levererar säker och verksamhetskritisk kommunikation till bland annat myndigheter, kollektivtrafik, energibolag, försvar och blåljusverksamhet, samt TriNorth, som erbjuder tekniska system för kollektivtrafik inom passagerarinformation, biljettsystem, fordonsstyrning och videoövervakning. Det är alltså bolag där regelverk, certifieringar, driftsäkerhet och specialistkunskap är en stor del av värdet, vilket också bidrar till höga inträdesbarriärer.

Serviceområdet är mer praktiskt inriktat till sin karaktär. Här finns till exempel AB Sjuntorp, som arbetar med materialhantering och produktionstekniska tjänster mot industrin, Elfcon, som erbjuder service, underhåll och reparationer inom maritim industri, och Göfast Gruppen, som utför byggservice, el, VVS, plåt och finsnickeri. Det är kanske inte de mest glamorösa verksamheterna på pappret, men de har ofta nära kundrelationer, återkommande uppdrag och en lokal eller teknisk kompetens som är svår att ersätta.

Inom Industriteknik finns bland annat NSI, som utvecklar och producerar färg, rengöringsmedel och andra produkter för ytbehandling, Westcomp, som är leverantör till elektronikindustrin inom komponenter, materialkit, lagerpåfyllnad och sourcing, samt Swemco, som tillverkar specialmaskiner för vägunderhåll och asfaltering.

Tillsammans ger ovanstående en ganska bra bild av Tångens inriktning på små och medelstora bolag som ofta är för smala för de stora industrijättarna, men tillräckligt specialiserade för att ha starka positioner i sina respektive marknader.

Tången är inte beroende av att hitta nästa stora tekniktrend eller vinna någon enskild jättemarknad. Det räcker ganska långt att fortsätta köpa små, lönsamma och välskötta industribolag i Norden, hjälpa dem bli lite bättre och sedan återinvestera kassaflödet i nya förvärv. Det låter enkelt, men det är just den typen av enkel modell som kan bli väldigt kraftfull över tid om disciplinen håller. Det påminner om flera andra svenska serieförvärvare som byggt mycket värde genom att metodiskt köpa nischbolag, behålla decentraliseringen och låta tiden göra jobbet.

Sedan starten 2020 har Tången genomfört 24 förvärv. Tillväxten har varit kraftig. Omsättningen har ökat från 761 miljoner kronor 2023 till 1 595 miljoner kronor 2025, motsvarande en årlig tillväxt på 45 procent. Under samma period ökade EBITA från 48 miljoner kronor till 164 miljoner kronor, vilket motsvarar en årlig tillväxt på 84 procent. På förvärvsjusterade siffror, alltså som om nuvarande bolagsgrupp hade ägts under hela tolvmånadersperioden, uppgick omsättningen till 2 265 miljoner kronor och justerad EBITA till 330 miljoner kronor till och med första kvartalet 2026. Det ger en justerad EBITA-marginal på cirka 15 procent.

Det är viktigt att komma ihåg att en stor del av tillväxten historiskt har kommit från förvärv. Den organiska tillväxten har varit mer modest, omkring 4 procent i genomsnittlig omsättningstillväxt 2023–2025, medan organisk justerad EBITA-tillväxt låg kring 9 procent. Det tycker vi ändå är fullt rimligt för den här typen av bolag. Tången ska inte värderas som ett organiskt snabbväxande tillväxtbolag, utan som en industriell compounder där värdeskapandet ligger i kombinationen av stabila nischverksamheter, marginalförbättringar, förvärv och kapitalallokering.

Noteringen gjordes till 67 kronor per B-aktie, vilket motsvarade ett börsvärde på cirka 3,8 miljarder kronor efter noteringen. På den förvärvsjusterade justerade EBITA-nivån om 330 miljoner kronor blir värderingen inte särskilt ansträngd jämfört med flera andra svenska serieförvärvare. Det är en viktig del av caset. Man får ett bolag med tydlig förvärvsmodell, nordisk nischindustriell exponering och finansiella mål om mer än 20 procents årlig EBITA-tillväxt, men utan att behöva betala samma multiplar som för de mer etablerade serieförvärvarna på börsen.

Kapitalet från nyemissionen, cirka 400 miljoner kronor före kostnader, ska främst användas till framtida förvärv. Det är logiskt. Om Tången ska fortsätta bygga bolagsgruppen behöver man både balansräkning, börsnoterad valuta och trovärdighet i mötet med entreprenörer. Just noteringen kan därför vara mer än bara ett likviditetsevent. Den kan också göra Tången till en mer attraktiv köpare för familjeägda bolag där säljaren vill fortsätta vara del av något större, men inte nödvändigtvis sälja till en traditionell riskkapitalfond.

Ägarbilden är också värd att nämna. Bland ägarna finns bland annat Jula Holding och Svolder Framför allt tycker vi att Svolder är intressant i sammanhanget, eftersom de ofta gör ett gediget arbete i mindre svenska kvalitetsbolag och serieförvärvare.

Tången är dock fortfarande ett ungt börsbolag och bolagsgruppen har byggts upp snabbt genom många förvärv på kort tid. Det innebär att historiken är relativt kort och att modellen ännu inte är testad fullt ut över en konjunkturcykel. Multiplar på potentiella förvärv kan stiga, integrationer kan ta längre tid än väntat och det finns alltid en risk att marknaden fokuserar för mycket på justerad vinst och för lite på verkligt kassaflöde per aktie. Det blir därför viktigt att följa skuldsättning, kassakonvertering och om EBITA faktiskt växer per aktie, inte bara genom att bolagsgruppen blir större. För oss är det alltid ett av de viktigaste måtten för att utvärdera serieförvärvare.

För oss blev Tången ett spännande tillskott i portföljen. Vi gillar kombinationen av industriell exponering, decentraliserad modell, tydliga finansiella mål och en värdering som fortfarande lämnar utrymme för värdeskapande om bolaget fortsätter leverera.

Det ska bli spännande att fortsätta att följa bolaget under de närmaste åren.

Veckans Händelse – Kan Micron-rapporten bibehålla riskviljan i tech-sektorn?

Vi skriver nedan i ”Veckans Spaning” om riskbeteende, vi upplever också att marknaden på sistone tenderar att knyta riskviljan till enskilda händelser, såsom viktiga rapporter i exempelvis Nvidia. Då oroar sig marknaden ofta en period inför rapporten eller händelsen i fråga och drar ner risk, om situationen utvecklar sig positivt kommer riskviljan tillbaka igen.

Ett sådant vägskäl för marknadsrisk var Microns rapport som kom efter stängning i onsdags. Oron hade byggts upp inför rapporten och handlade inte om att bolaget skulle rapportera svagt, utan snarare om att förväntningarna hade blivit så högt ställda efter den kraftiga uppgången i minnes- och AI-relaterade aktier, samt priset på RAM-minnen. Marknaden behövde få bekräftat att efterfrågan på HBM, DRAM och datacenterrelaterat minne fortsatt var stark, och att AI-cykeln inte redan började visa tecken på överhettning.

Utfallet blev klart över förväntan. Micron slog estimaten med bred marginal och rapporterade en omsättning på 41,5 miljarder dollar, klart över förväntningarna på omkring 35,6 miljarder dollar, och en justerad vinst per aktie på 25,11 dollar jämfört med väntade 20,60 dollar. Även guidningen var stark, där bolaget pekade på cirka 50 miljarder dollar i omsättning nästa kvartal, jämfört med analytikernas förväntningar på knappt 43 miljarder dollar. Bolaget beskrev fortsatt efterfrågan som mycket stark, tight utbud och en marknad där minne blir en allt viktigare flaskhals i AI-infrastrukturen. Det var den typ av rapport marknaden behövde för att återfå självförtroendet för AI-temat, och aktien steg kraftigt i efterhandeln samtidigt som sentimentet förbättrades även för andra halvledar- och minnesbolag så nu kanske det kan bli en lite lugnare marknad i några veckor….

Vi noterar dock motsatsen här på morgonen med stora fall igen i framför allt teknikbolagen i Korea som vi talar mer om nedan.

Även vårt portföljbolag Qualcomm bidrog till att hålla liv i AI-riskviljan under onsdagskvällen. Bolagets rapport visade visserligen viss fortsatt press i den traditionella mobilrelaterade delen av verksamheten, men det var inte det som marknaden fokuserade på. Bolaget uppdaterade också sitt kapitalmarknadsbudskap och Qualcomm höjde kraftigt sina ambitioner utanför mobiltelefoner och pekade ut datacenter som nästa stora tillväxtben.

Man offentliggjorde också för första gängen en satsning på nya AI- och datacenterchip under varumärket Dragonfly. Qualcomm presenterade Meta som första stora kund för bolagets kommande Dragonfly C1000-processorer, som väntas börja användas i Metas serverinfrastruktur från slutet av 2028. Bolaget talade också om att flera stora hyperscaler-kunder är på ingång och att Microsoft Azure kommer att använda Qualcomms nya High Bandwidth Compute-arkitektur redan från mitten av 2027. Det här är viktigt då det flyttar investerarnas syn på Qualcomm från old-tech i telefoner med beroende av Android- och Applecykler till att potentiellt bli en mer relevant spelare inom AI-infrastruktur med allt vad det innebär, inte minst rörande värdering.

För Qualcomm är detta strategiskt mycket betydelsefullt. Bolaget har länge haft en stark position inom energieffektiva processorer, uppkoppling och edge-AI, men har hittills stått vid sidan av den stora datacenterboomen som framför allt gynnat Nvidia, Broadcom, AMD och minnesbolagen, såsom bland annat Micron vi skrev om ovan. Om Dragonfly-plattformen får genomslag hos hyperscalers kan Qualcomm få en helt ny tillväxtmotor. Det blir spännande att följa utvecklingen. Qualcomm finns i alla våra fonder med utländska aktieinnehav.

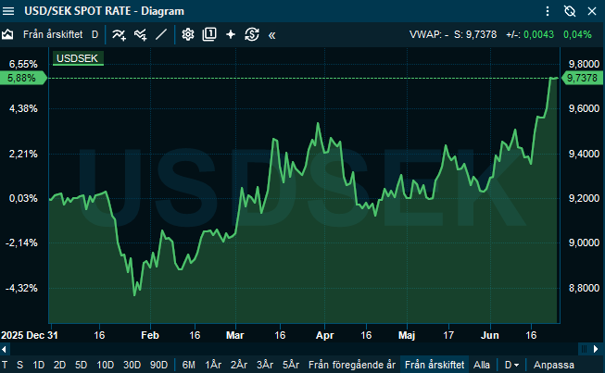

Det blir lite blandade teman här i ”Veckans Händelse” denna vecka men vi vill också uppmärksamma den svaga svenska kronan. Den är viktig ur många aspekter, gynnar förvisso exporten, men vi kommer också ihåg de negativa flödena ut ur svenska aktiefonder under 2023 och 2024 när den svaga kronan fick sparare att fly till globala aktier och fonder då de ju gick så mycket bättre… Naturligtvis delvis boostade av den svaga svenska kronan.

Förklaringen de senaste veckorna är sannolikt ganska enkel. Kronan har under en längre tid mått bra av kombinationen svag dollar, fallande globala räntor och stigande riskaptit. Det är ett perfekt klimat för en liten, cyklisk valuta som SEK. Nu har bilden blivit mindre gynnsam. Vi ser hur priserna på riskfyllda tillgångar, såsom bl.a. Bitcoin, Silver och Guld faller, Fed ligger kvar med hög ränta, ECB höjde i juni medan Riksbanken valde att ligga stilla på 1,75 procent. Då blir dels ränteskillnaden ett visst problem, men också det faktum att randvalutor, såsom SEK och YEN, tappar förtroende när aptiten på riskfyllda tillgångar faller.

Det svenska dilemmat är att ekonomin anses räntekänslig (på grund av en hög andel av rörliga bolån hos konsumenterna) och att inflationstrycket (i alla fall just nu) är lägre än i många andra länder, vilket inte ökar förväntningarna på svenska räntehöjningar i närtid. Riksbanken har därför svårare att låta särskilt hökaktig, även om kronförsvagningen i sig förstås kan bli ett inflationsproblem längre fram, på grund av importerade varors högre pris. I en marknad där riskviljan dessutom verkar vara mycket volatil just nu blir kronan lätt en finansieringsvaluta i Carry-Trades snarare än en valuta man vill vara lång.

Vi får säkert anledning att återkomma till detta men vi ville just nu mest uppmärksamma kronförsvagningen då vi upplever att den har kommit plötsligt och varit relativt kraftfull samt att vi kommer ihåg problemet den skapade 2023–2024. Se utvecklingen i år nedan.

Veckans Spaning – Hur hårt är bågen spänd och är riskerna för höga?

Det är sällan en enskild markör tydligt visar när marknaden börjar bli överhettad. Det är aldrig så enkelt. Men ibland börjar flera små signaler peka åt samma håll. Investerare blir lite mer bekväma med högre risk, såsom hävstång, optionshandeln ökar, nya spekulativa marknader växer fram, det pratas mer om snabba vinster än om kassaflöden och värdering och det blir allt svårare att skilja investering från ren betting. Vi är inte där ännu att man med säkerhet kan säga att marknaden har toppat, men vi tycker att det börjar dyka upp allt fler markörer på att riskaptiten har blivit ganska hög.

Ett exempel är det ökade intresset för Polymarket och andra så kallade prediction markets. Man kan absolut argumentera för att sådana marknader fyller en funktion. De kan samla ny information, prissätta sannolikheter och ibland ge en bättre bild av vad marknaden faktiskt tror än vad opinionsmätningar, experter, eller analytiker kan göra. Men det går inte att komma ifrån att mycket av en del beteenden vi just nu ser också liknar betting. Kom gärna ihåg SVTs satsning på programmet ”Börsmatchen” år 2000 då Staffan Ling ledde kändisar, som Ernst Billgren, i ett tävlingsprogram om aktier. Aktiespekulation som ren underhållning som lanserades i elfte timman innan IT-kraschen. När allt fler börjar handla på kortsiktiga kursuppgångar snarare än värdering och bolag kan bli börsvinnare genom att belåna sig upp över öronen och enbart ha som verksamhet att köpa Bitcoin (såsom amerikanska Strategy som vi har behandlat här tidigare och som har stått för en del nyhetsflöde i veckan i takt med at Bitcoin har fallit) kanske marknaden börjar bli för het? Kapitalet verkar just nu söka sig alltmer till möjligheter där man kan få snabb exponering och snabba vinster, ibland mot ett binärt utfall.

Spekulativ aptit kan naturligtvis finnas länge i en stark marknad och inte minst när det introduceras nya drivkrafter såsom exempelvis AI. När investerare och sparare, stärkta av framgångar i en stark marknad tar högre risker och allt mer börjar exponera sig via belåning, hävstångsprodukter och optionsflöden, kan det ta en ände med förskräckelse för vissa.

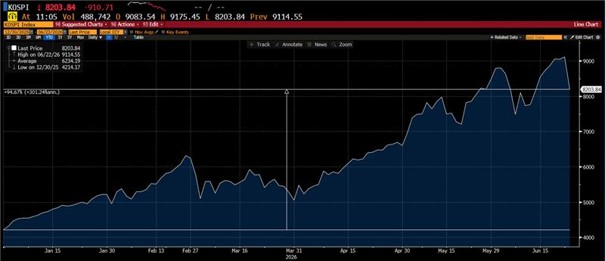

Det bästa exemplet just nu är Sydkorea. Därifrån fick vi ett svalt mottagande när vi kom in på kontoret på tisdagsmorgonen, och även nu på fredagsmorgonen. Efter att Kospi stängt på ny rekordnivå under måndagen föll index med hela 10 procent på tisdagen, vilket tvingade börsoperatören att stoppa handeln i 20 minuter för att lugna marknaden. Det hjälpte inte nämnvärt. Nedgången drevs framför allt av de indextunga chipjättarna Samsung och SK Hynix, som båda föll över 12 procent efter mycket kraftiga uppgångar tidigare i år. Det är lätt att förstå varför. Minnesmarknaden har vänt upp, HBM-minnen är centrala i AI-infrastrukturen och SK Hynix har blivit en av de viktigaste leverantörerna in i hela AI-kedjan.

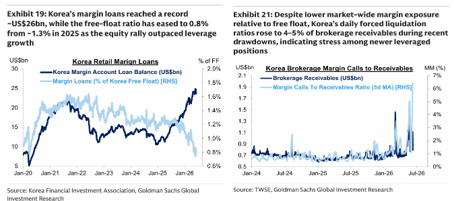

Fundamentalt finns det alltså en riktigt bra story här. Problemet är att marknaden ovanpå detta har börjat bygga en allt större hävstång, vilket vår amerikanska husbank GS pekade på i veckan.

Goldmans grafer ovan visar att koreanska margin loans nu har nått rekordnivåer, omkring 26 miljarder dollar. Det betyder att privatpersoner och andra investerare i allt högre grad köper aktier med lånade pengar, vilket vi förstår när marknaden har gått så bra, upp nästan 100% i år, se graf nedan.

Samtidigt har tvångslikvideringar vid nedgångar stigit till 4–5 procent av mäklarfirmornas utestående fordringar under de senaste negativa marknadsrörelserna, vi har inte statistik ännu från i tisdags. Förfarandet visar dock att det finns rejält med stress i systemet när marknaden faller, och att relativt små nedgångar kan tvinga fram mekaniska tvångsförsäljningar från investerare som har för mycket belåning.

Det här är en bra sak att komma ihåg generellt i nedåtgående marknad när man tänker att investerare är irrationella och säljer bolag som känns attraktivt värderade och allt bara går ner. Då säljer inte alla för att de ändrat syn på bolagens fundamenta. Vissa säljer för att de måste.

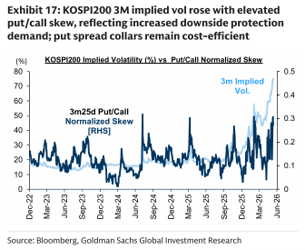

På senare tid har den implicita volatiliteten på KOSPI stigit kraftigt, samtidigt som put/call-skewen är förhöjd. Det betyder förenklat att investerare fortfarande vill vara med på uppgången, men att de i allt större utsträckning också köper skydd mot nedsidan, som leder till att priset på skydd, säljoptioner (puts), stiger vilket då stiger och skapar prisskevhet mellan puts och calls dvs skew.

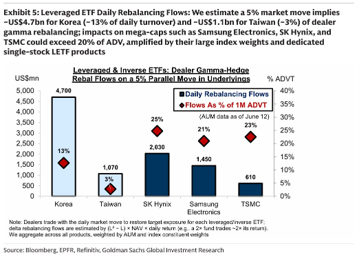

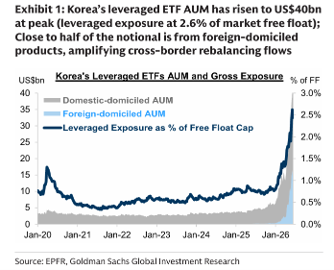

Vi noterar också en intressant utvecklingen i hävstångs-ETF:er. Korea har nu enligt Goldman omkring 40 miljarder dollar i leveraged ETF AUM på toppen, och den hävstångsexponeringen motsvarar ungefär 2,6 procent av marknadens totala free float. Nära hälften av det nominella värdet kommer dessutom från utländska emittenter som ProShares, Direxion, vilket gör att flödena inte bara blir lokala utan också kan skapa globala rebalanseringsflöden.

Hävstångs-ETF:er måste justera sin exponering dagligen för att behålla rätt hävstång. Om marknaden stiger behöver de köpa mer. Om marknaden faller behöver de sälja vid stängning för att ha rätt hävstångsmultipel för nästa dag. Det gör att flödena tenderar att gå i samma riktning som marknaden och därmed förstärka rörelserna. I en lugn marknad spelar det mindre roll, men i en marknad där många investerare redan säljer samma aktier kan effekten bli större.

GS uppskattar att en rörelse på 5 procent i marknaden kan skapa omkring 4,7 miljarder dollar i rebalanseringsflöden i Korea, motsvarande cirka 13 procent av den dagliga omsättningen. För enskilda megacaps som SK Hynix och Samsung Electronics kan effekten överstiga 20 procent av normal dagsvolym.

Samsung och SK Hynix är mycket viktiga bolag i den globala halvledar- och AI-kedjan. Om en teknisk rekyl i Korea förstärks av hävstångsprodukter, margin calls och optionshedgning kan det snabbt smitta av sig på hela semiconductor-komplexet och därmed på det bredare AI-sentimentet, och det var kanske lite av det vi sågs i tisdags när de koreanska bolagen föll kraftigt, vilket smittade av sig även i Europa och USA där investerare också valde att sälja tech och exempelvis Nasdaq stängde ner omkring 3%.

Det betyder inte att AI-racet nödvändigtvis är över. Tvärtom är det viktigt att hålla isär fundamenta och kortsiktiga marknadsrörelser. Det kan mycket väl vara så att AI-investeringarna fortsätter växa, att SK Hynix tjänar mycket pengar på HBM och att Samsung gynnas av en bättre minnescykel. Men även bra fundamenta kan ge dåligt kortsiktigt momentum om positioneringen blir för aggressiv.

Men när många äger samma tema och när många gör det med leverage av olika slag och när en stor del av flödena är mekaniska ökar riskerna.

Inför historiska större marknadstoppar brukar det alltid finnas ett bra underliggande case. Under IT-bubblan var det internet som skulle frälsa världen, vilket också hände men först när infrastrukturen var på plats och många tidiga pionjärbolag gick under innan det hände. Inför finanskrisen fanns det en lång period av stigande bostadspriser, finansiell innovation, globalisering och upplevd riskspridning som många trodde gjorde systemet stabilare. Det talades också om nya innovativa förklaringar såsom exempelvis parallellskift i den globala efterfrågekurvan av varor. Problemet var inte att allting då var falskt, utan att marknaden i båda fallen började ta för mycket risk samt använda för låg riskpremie och missa respekten för nedsidan och motgångar.

Man ska vara försiktig med att dra för stora paralleller till 2008 eller 2000. Korea i dag är inte subprime och hävstångs-ETF:er i koreanska halvledaraktier är inte samma sak som strukturerade kreditprodukter i det amerikanska banksystemet och teknikbolagen idag tjänar mycket pengar, till skillnad mot 2000. Men marknadsbeteendet har vissa likheter. När risk flyttar till produkter och strukturer som förstärker rörelser kan marknaden se stabil ut längre än den egentligen är och stora förluster kan komma hastigt.

När marknad printar rekord i margin loans, rekord i hävstångs-ETF:er, stigande volatilitet, ökad efterfrågan på nedsidesskydd och växande tvångslikvideringar, då är det åtminstone värt att höja blicken….

Veckans Vinnare

I de globala fonderna toppas listan denna vecka av Sinch Ball Corp och Rewity Inc som alla är upp 8–9 %.

I Småbolagsfonden hittar vi vinnarna bland Humana, Sinch och Medicover som alla är upp 7–9%.

Räntespaning – Castellums miljardaffär i fokus

Veckan har varit relativt lugn på kreditmarknaden, där kreditspreadarna i stort sett varit oförändrade. Räntorna har fortsatt att sjunka över hela avkastningskurvan efter att avtalet mellan USA och Iran undertecknades. I Sverige föll den tvååriga statsräntan med cirka 9 baspunkter till omkring 2,09 procent, medan den tioåriga statsräntan sjönk med cirka 12 baspunkter till omkring 2,62 procent. Liknande rörelser har även noterats på den amerikanska räntemarknaden.

Från USA kom inflationsstatistik mätt som PCE, Federal Reserves föredragna inflationsmått. Kärninflationen steg marginellt från 3,3 till 3,4 procent i årstakt, vilket var helt i linje med marknadens förväntningar.

Veckans största affär på den svenska fastighetsmarknaden var Castellums försäljning av fastigheter i Skåne till Wihlborgs för cirka 13,3 miljarder kronor. Transaktionen motsvarar omkring 10 procent av Castellums fastighetsportfölj. Fastigheterna såldes till en rabatt om cirka 4,5 procent jämfört med bokfört värde och består huvudsakligen av kontors-, lager- och logistikfastigheter.

Av köpeskillingen avser Castellum att dela ut 60 procent till aktieägarna, medan resterande 40 procent ska användas för att minska skuldsättningen. Därmed bibehålls bolagets belåningsgrad och kreditvärdighet. Castellum har i dag kreditbetyg från både Moody’s och S&P, men meddelade i samband med affären att man avslutar sitt samarbete med S&P. Kreditbetyget från Moody’s motsvarar BBB med positiva utsikter.

Primärmarknaden börjar nu successivt gå in i sommartempo och endast ett fåtal emissioner genomfördes under veckan. Vi deltog i Heimstaden Bostads emission av en femårig grön obligation om 500 miljoner kronor, med en kupong om 3 månaders Stibor + 118 baspunkter.

Trevlig helg önskar Cicero Fonder

Liknande artiklar

Veckobrev

VeckobrevVeckobrev v.25 – Aktiespararna Småbolag Edge fyller 5 år

Noah Magnusson

Noah Magnusson Veckobrev

VeckobrevVeckobrev v.24 – SpaceX noteras – räcker pengarna?

Noah Magnusson Veckobrev

VeckobrevVeckobrev v.23 – Börsen tappar fart efter nio dagars uppgång

Noah Magnusson