Veckobrev v.20 – Räntemarknaden börjar åter oroa sig för inflation och statsskuld

Veckan har präglats av positiva tongångar på aktiemarknaderna samtidigt som räntorna har stigit i USA, vilket är en ovanlig kombination. Trump reser till Kina och oljepriset är åter en bit över 100 USD/fat.

Världsindex var därmed upp närmare 1,8% under veckan.

Veckans Bolag – Smart High-Tech (SHT) närmar sig en stororder?

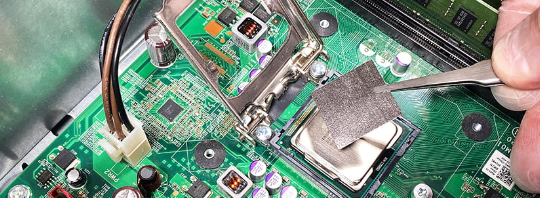

Smart High-Tech AB är ett bolag specialiserat på utveckling och försäljning av nanobaserade material och lösningar för termisk hantering, det vill säga värmeskydd. Företagets produkter, som främst är tillverkade av grafen, används för att kyla elektronik, processorer, grafikkort, LED-lampor och andra värmekänsliga och värmeintensiva produkter. På bilden nedan syns det värmeavvisande membran av grafen som har blivit bolagets hittills största kommersiella framgång.

Normalt skyddas GPU`s och CPU`s av en kladdig termisk pasta som dock torkar med tiden och det är därför din dator blir slöare och slöare allt eftersom åren går. Ett grafen-membran värmeskyddar med konstant effekt under betydligt längre tid.

Bolaget grundades 2006 av Johan Liu, professor vid Chalmers tekniska högskola, och har sedan dess bedrivit forskning inom området. Smart High-Tech har främst lyckats kommersiellt med produkter för kylning av chip i GPU`s och CPU`s. Thermal Grizzly säljer en kylprodukt mot retail-ledet, utvecklad och tillverkad av SHT, som har fått mycket fina recensioner och kan monteras i efterhand i din dator, finns på Webhallen för 98: -. SHT fick dessutom under 2024 volym-ordrar av AMD som kommer att integrera företagets produkter i sina chip för datacenter. Man samarbetar också med, som man säger, större chip-tillverkare än AMD som man inte får nämna vid namn. Vi vet ju dock att Nvidia har haft problem med värmen i sina topp-GPU:s som Blackwell under året….

För ett par veckor sedan kom så nyheten att Smart High Tech framgångsrikt har passerat den omfattande och djupgående godkännandeprocessen av världens största leverantörer till AI-hårdvara. Det skriftliga godkännandet är ett så kallat ”conditional pass”, vilket innebär att Smart High Tech nu får ta emot order från slutkunden och att SHT löpande ska åtgärda förbättringspunkter. Nyheten ackompanjerades av en riktad nyemission i syfte att stärka balansräkningen inför en ökning av rörelsekapitalet som en volymorder innebär.

Vi på Cicero Fonder har följt och ägt bolaget, för fondernas räkning, under en längre tid. Vi har tidigare konstaterat att ytterligare en nyemission behövs när man når volymmässigt kommersiell framgång och deltog nu då vi tror att denna nyemission blir den sista innan bolaget bär sina egna kostnader fullt ut.

Det ska bli mycket spännande att följa bolagets utveckling och vi ser fram emot förväntade volymordrar från de ledande chip-utvecklarna under 2026.

Veckans Händelse – Räntemarknaden börjar åter oroa sig för inflation och statsskuld

Efter några dagar där marknaden ville tro på en snabb lösning i Mellanöstern kom tisdagen som en påminnelse om hur snabbt förutsättningarna kan ändras. Fredsförhandlingarna mellan USA och Iran verkar ha gått i stå, oljepriset steg igen och räntorna fortsatte upp. Den amerikanska tioårsräntan steg ytterligare några punkter och den långa trettioårsräntan klev åter över 5 procent.

Det är en nivå som historiskt ofta lockat fram köpare, men den här gången verkar köparna mer försiktiga.

Vi har i veckan fått både KPI och PPI från USA som grumlar bilden ytterligare. KPI steg 0,6 procent i april jämfört med mars och 3,8 procent i årstakt. Kärn-KPI, exklusive mat och energi, steg 0,4 procent i månaden och 2,8 procent i årstakt. Utfallet låg ungefär i linje med förväntningarna på headline, men kärninflationen var något högre än marknaden hoppats på.

PPI blev sämre. Producentpriserna steg 1,4 procent i april, mot förväntningar kring 0,5 procent, och årstakten steg till 6,0 procent. Det var alltså en tydlig inflationsöverraskning från producentledet. Varor steg 2,0 procent och tjänster 1,2 procent, vilket visar att de höga energipriserna kanske börjar synas nu.

Kombinationen högre inflation, högre oljepris och växande statsskuld gör att långa amerikanska obligationer inte känns lika attraktiva längre.

Inflationsbilden är också mer besvärlig än den såg ut för några månader sedan. Om konflikten i Mellanöstern fortsätter kommer transportkostnader, livsmedel och andra insatsvaror sannolikt att stiga, som vi kanske redan skönjer i veckans PPI. Det är precis den typen av inflationsimpuls som centralbanker ogillar, eftersom den både pressar hushållen och riskerar att sprida sig in i hela ekonomin.

Samtidigt har USA ett finanspolitiskt problem som marknaden inte längre kan ignorera. Den federala skulden ligger kring 30 000 miljarder dollar och mer än hälften ska refinansieras under de kommande tre åren. Till detta kommer stora budgetunderskott som väntas addera ytterligare 5000 – 6000 miljarder dollar i ny skuld under samma period. Det betyder att obligationsmarknaden måste absorbera enorma volymer ny och omfinansierad statsskuld samtidigt som inflationen stiger och Fed inte längre med självklarhet kan luta sig mot kommande räntesänkningar. USA:s handlingsfrihet lär sannolikt bli mer begränsad. Normalt kan staten stötta ekonomin när tillväxten bromsar. Men med hög skuld, stora räntebetalningar och en inflation som riskerar att ta fart igen blir finanspolitiken mindre tillämpbar. Varje ny stimulans riskerar att driva upp räntorna ytterligare, samtidigt som högre räntekostnader tränger undan annat utrymme i budgeten. Det är ännu inte en akut skuldkris som marknaden har valt att fokusera på, men det är något som vi kommer att hålla ett vakande öga på under de närmaste månaderna.

Mitt i detta kliver Kevin Warsh in som ny Fed-ordförande efter att ha blivit godkänd av senaten. Han hade sannolikt önskat sig en lugnare start. Trump vill ha räntesänkningar, marknaden oroar sig för inflation och flera Fed-ledamöter börjar redan ifrågasätta om räntesänkningar fortfarande är rimliga.

Vår bild är att räntemarknaden nu skickar ganska tydliga signaler. Men aktiemarknaden har efter en liten dip i början av veckan fått förnyad fart.

Sent på tisdagskvällen fick alltså marknaden ny energi av uppgifter om att Nvidia-chefen Jensen Huang följer med Trump till Kina. Det räckte för att dämpa den negativa börsreaktionen något under sista handelstimmen, framför allt i halvledar- och AI-relaterade aktier. Efter flera dagar av inflationsoro, stigande räntor och fastkörda Iranförhandlingar räckte det med en antydan om att USA och Kina kanske ändå kan hitta en mer pragmatisk väg framåt kring handel och teknik för att aktiemarknaden skulle få ny fart som ser ut att hålla i sig veckan ut och vi har fått se ny ATH på S&P 500 trots amerikansk 30-åring över 5%, lite märkligt kan vi tycka….

Veckans Spaning – Inflationen faller – men även tillväxten – hur tänker Thedéen?

I Sverige ser inflationsläget annorlunda ut. KPIF (KPI med fast ränta) sjönk 0,6 procent i april jämfört med föregående månad, och steg 0,8 procent jämfört med samma månad föregående år. Det visar SCB:s definitiva beräkning som kom i veckan och därmed stödjer snabbsiffran från förra veckan. I mars var KPIF-inflationen 1,6 procent. KPIF-inflationen exklusive energi, KPIFXE, var 0,0 procent i april, jämfört med 1,1 procent i mars. Det preliminära utfallet var 0,0 procent. Riksbankens prognos, från mars, pekade mot en KPIF-inflation på 1,5 procent samt en KPIFXE-inflation på 0,7 procent. KPI-inflationen uppgick till -0,1 procent, efter 0,5 procent i mars. När det gäller månadsförändringarna sedan i mars sjönk mat- och elpriserna, medan drivmedelspriserna steg med 7,9 procent. Jämfört med året före sjönk priserna för livsmedel och alkoholfria drycker med 5,7 procent. Räntekostnaderna fortsatte samtidigt att dämpa inflationstakten.

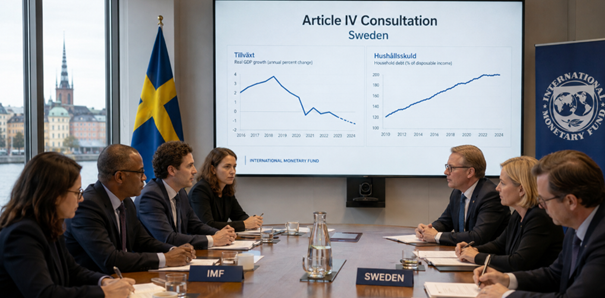

Samtidigt kom IMF i veckan med en rapport som varnar för att kriget i mellanöstern riskerar att avstanna återhämtningen i svensk efter flera år av svag tillväxt. Återhämtningen stöds av expansiv finanspolitik, sjunkande inflation och stigande reallöner, men osäkerheten bedöms samtidigt vara hög till följd av kriget i Mellanöstern och dess effekter på energimarknaden och världsekonomin. Det skriver IMF i ett utlåtande om Sveriges ekonomi efter en artikel IV-konsultation, som är en undersökning som görs av alla medlemsländer med jämna mellanrum.

Enligt IMF går Sverige in i denna period av ökad global osäkerhet från en position av styrka och de pekar på landets starka institutioner och historik av effektiv ekonomisk politik. Efter en period av dämpad ekonomisk aktivitet sedan 2023 växte svensk BNP med 1,5 procent under 2025. IMF räknar nu med att tillväxten ökar 2,1 procent i år och 1,9 procent nästa år, högre än regeringen alltså trots allt.

Enligt IMF har återhämtningen drivits av politiska stödåtgärder och återhämtade hushållsinkomster. Samtidigt har konflikten i Mellanöstern redan påverkat svensk ekonomi negativt. IMF uppskattar att kriget minskar Sveriges samlade tillväxt med mellan 0,3 och 0,4 procentenheter under de kommande två åren. Inflationen har fallit tydligt under det senaste året, som vi ju exempelvis ser i inflationsdiskussionen ovan.

Trots stigande energipriser väntas inflationen ligga under Riksbankens mål även de kommande åren. IMF bedömer att inflationen uppgår till 1,6 procent 2026 och 1,7 procent 2027. Men osäkerheten är stor och med nedåtrisker för tillväxten och uppåtrisker för inflationen. En mer utdragen konflikt i Mellanöstern och långsammare återställning av energiinfrastruktur skulle kunna slå hårt mot både tillväxt och inflation men IMF anser att Riksbanken för närvarande har ett gynnsamt utgångsläge tack vare den låga inflationen och rekommenderar att penningpolitiken hålls oförändrad tills vidare. Samtidigt uppmanas Riksbanken att noggrant följa utvecklingen och vara redo att agera om inflationsutsikterna förändras.

IMF bedömer att det svenska finansiella systemet är stabilt, med starka kapital- och likviditetsbuffertar hos bankerna. Samtidigt kvarstår vissa sårbarheter såsom hushållens höga skuldsättning, bankernas exponering mot fastighetssektorn som lyfts fram som fortsatt betydande risker. De nyligen lättade bolånereglerna väntas bara få måttliga effekter på bostadspriserna, men IMF uppmanar myndigheterna att noggrant följa utvecklingen på bostadsmarknaden och hushållens balansräkningar. På längre sikt anser IMF att Sverige måste stärka produktivitetstillväxten för att klara ökade kostnader kopplade till bland annat försvar, åldrande befolkning och klimatomställning. Organisationen pekar särskilt på reformbehov inom bostadsmarknaden, infrastrukturen och den offentliga administrationen. Samtidigt lyfts Sveriges starka position inom AI fram som en möjlig konkurrensfördel. Sverige har komparativa fördelar inom flera centrala delar av AI-ekosystemet, konstaterar IMF. Nästan hälften av arbetskraften bedöms kunna gynnas av AI-utvecklingen, medan omkring en femtedel riskerar ökad sårbarhet på arbetsmarknaden. De sistnämnda slutsatserna känns i våra öron lite tidiga att dra annars är det väl bra att få en oberoende utomstående parts omdöme om den svenska ekonomin emellanåt…

Veckans Vinnare

I de globala fonderna toppas listan denna vecka av Sivers Semiconductors, Stanley Electric och Garrett Motion alla är upp 10–15%.

I Småbolagsfonden hittar vi vinnarna bland Sivers Semiconductors, Hexatronic och MTG som alla är upp 7–15%.

Räntespaning – kortvecka präglad av stigande räntor

Marknaden präglades under veckan av stigande räntor efter att Donald Trump avfärdat Irans svar på det amerikanska fredsförslaget. Beskedet bidrog till högre oljepriser och ett tydligt uppställ i räntemarknaden, både i Sverige och USA.

I Sverige steg tvåårsräntan från 2,2 procent till omkring 2,32 procent, medan den tioåriga statsobligationen handlades upp från 2,73 procent till 2,84 procent. Även de amerikanska räntorna fortsatte uppåt. Den amerikanska tvååringen steg från 3,89 procent till omkring 4,1 procent, medan tioåringen handlas kring 4,54 procent jämfört med 4,35 procent i slutet av föregående vecka. Den amerikanska 30-åringen har dessutom fortsatt över 5-procentsnivån och handlas nu kring 5,08 procent.

De europeiska kreditspreadarna var relativt stabila under veckan. Investment Grade-spreadarna ökade med cirka 0,8 baspunkter samtidigt som High Yield-spreadarna steg marginellt med omkring 0,3 baspunkter.

Inflationssiffrorna från USA kom också in något högre än väntat. KPI-inflationen för april uppgick till 3,8 procent, jämfört med marknadens förväntningar på 3,7 procent.

Aktiviteten på emissionsmarknaden fortsatte under veckan och vi deltog bland annat i Arla Foods emission om totalt 1 miljard euro fördelat på två löptider. För fondernas räkning deltog vi i den treåriga obligationen med en fast kupong om 3,375 procent.

Trevlig helg önskar Cicero Fonder

Liknande artiklar

Veckobrev

VeckobrevVeckobrev v.30 – Spänningen stiger i Mellanöstern

Noah Magnusson

Noah Magnusson Veckobrev

VeckobrevVeckobrev v.29 – Marknaden ser förbi Mellanöstern – just nu…

Noah Magnusson Veckobrev

VeckobrevVeckobrev v.28 – Inflationen gör sig påmind

Noah Magnusson