Veckobrev v.16 – Kan även en snabb fred i Mellanöstern följas av en baksmälla?

Veckan har präglats ökad riskvilja då vapenvila och förhandlingar tycks ligga i korten i Mellanöstern.

Världsindex var därmed upp ca 2,7% under veckan.

Veckans Bolag – SSAB – tullar skapar möjligheter

Vi har i veckan för första gången på länge investerat i SSAB i våra aktivt förvaltade fonder. Bolaget har genomgått en positiv transformation från traditionell bulkproduktion till ett mer nischat, värdeadderande erbjudande, inte minst efter samgåendet med finska Rautaruukki 2014.

SSAB är en specialiserad stålproducent med fokus på höghållfasta stål, slitstål och avancerade plåtprodukter, med exponering mot industrisegment som bygg, gruvor, tung transport och infrastruktur. Bolagets produkter bygger i hög grad på premiumprodukter snarare än volym, där varumärken som Hardox och Strenx är centrala och möjliggör högre marginaler än traditionellt standardstål.

Geografiskt är SSAB uppdelat i två huvudmarknader. I Europa bedrivs produktion främst i Sverige och Finland med leveranser till den europeiska industrin, medan verksamheten i Nordamerika utgår från egen produktion i USA och riktar sig mot den amerikanska marknaden. Denna struktur innebär att SSAB idag är en regional aktör i två av världens viktigaste stålmarknader.

Stålmarknaden är nu mitt i ett regimskifte där handelspolitik i allt högre grad styr konkurrensbilden. I USA har ståltullarna inom ramen för Section 232 höjts till omkring 50 procent, samtidigt som många tidigare undantag har tagits bort. Det är nivåer som i praktiken omöjliggör import. Parallellt rör sig EU i samma riktning, där nya regelverk väntas ersätta dagens skyddsåtgärder med lägre importkvoter och tullar på upp mot 50 procent utanför dessa. USA och Europa blir alltså just nu snabbt mer slutna stålmarknader.

Konsekvenserna syns redan i industrin. Kanadensiska producenter som Stelco och Algoma Steel har öppet sagt att de har lämnat den amerikanska marknaden, under rådande tullnivåer.

I detta nya landskap är SSAB en strukturell vinnare. Bolaget har produktion både i USA och i Europa och kan därmed leverera lokalt innanför respektive tullmur. När externa aktörer pressas ut minskar konkurrensen, samtidigt som förutsättningarna för bättre prisdisciplin ökar. I en regionaliserad stålmarknad blir lokal närvaro avgörande, och där har SSAB en position som få konkurrenter kan matcha.

På den negativa sidan kan vi konstatera att fokus senaste åren också har riktats mot fossilfri ståltillverkning genom HYBRIT (eller som vi brukar säga HYBRIS😊). På medellång sikt är HYBRIT vårt största orosmoln för SSAB på grund av de stora investeringarna som SSAB måste genomföra. Bolaget har kommunicerat investeringar i storleksordningen 40–50 miljarder kronor för att ställa om de nordiska anläggningarna, där bara omställningen i Luleå väntas kosta cirka 20–25 miljarder kronor. Samtidigt innebär övergången högre produktionskostnader initialt, inte minst kopplat till el, där behovet uppskattas till omkring 15–20 TWh per år, motsvarande ca 10% av Sveriges totala elproduktion. Till detta ska läggas det konkurrerande projektet Stegra, som vid full utbyggnad kommer att ta ca 7% av svensk elproduktion i anspråk. Ovanstående känns orimligt och det skapar risk för pressade marginaler och kassaflöden för SSAB under en längre period innan eventuella premiumpriser fullt ut kan realiseras och då måste man ställa sig frågan var elpriserna kan tänkas befinna sig vid den tidpunkten med tanke på den gigantiska efterfrågan som enbart dessa två projekt tar i anspråk.

Ovanstående ger vid handen att vi tycker det ska bli spännande att följa SSAB under 2026 men det finns också en mer långsiktig oro…

Veckans Händelse – Kan även en snabb fred i Mellanöstern följas av en baksmälla?

Den senaste veckan har utvecklingen i Irankriget präglats av en tydlig dragkamp mellan hot och diplomati, där marknaderna valt att fokusera på det senare. Trots att USA nu fullt ut implementerat sin blockad mot iranska hamnar, ett steg som markerar en skärpning av konflikten, har riskaptiten varit förvånansvärt stark. Investerare har i stället fäst större vikt vid signaler om att nya förhandlingar kan vara nära förestående innan vapenvilan löper ut.

Donald Trump har under veckan upprepade gånger betonat att samtal mellan parterna kan återupptas inom kort och har åter sagt att konflikten närmar sig sitt slut. Uttalandena har fått genomslag på marknaderna, där globala börser har stigit och oljepriset fallit tillbaka till omkring 95 dollar per fat.

Vapenvila varar till den 22 april och båda sidor vill sannolikt förhandla i enlighet med de skäl vi tidigare har diskuterat, men samtidigt vill båda komma till förhandlingsbordet med så många ess i rockärmen som möjligt i syfte att gå ur förhandlingarna med så bra avtal som möjligt. Detta kan leda till olika verbala attacker och motattacker under de närmaste dagarna. Nu på morgonen verkar det som att Israel har ingått en tio dagars vapenvila med Libanon, något som Iran säkert har krävt för att fortsätta förhandlingarna.

Från iranskt håll har retoriken hårdnat under de senaste dygnen, där hot om motåtgärder mot USA:s blockad har lyfts fram. Särskilt fokus ligger på möjliga störningar i sjöfart i regionen, inte bara i Hormuz utan också i Persiska viken och Röda Havet, vilket skulle få ytterligare betydande konsekvenser för globala energiflöden.

Samtidigt oroar vi oss för effekterna av kriget på ekonomin och om det redan har fortgått för länge för att kunna förbises ur ett konjunkturellt perspektiv, även om det skulle ta slut mycket snabbt.

Konjunkturen var inte så stark redan i ingången av krigat och makroekonomiskt har vi sett ytterligare lite svaga siffror från USA i veckan. Dollarn försvagades och räntor föll under onsdagen, delvis drivet av svagare konjunkturdata i form av överraskande låga producentpriser i kombination med ett svagare företagsförtroende. PPI i mars i USA kom in på +0,5 jämfört med en månad tidigare och +4,0 YoY att jämföra med förväntningar på +1,1 och +0,5.

IEA (International Energy Association) har samtidigt i veckan varnat för att marknaden underskattar de mer långvariga effekterna av konflikten och de mer långtgående effekterna. Uppemot ett 40-tal energianläggningar i regionen uppges ha skadats, och delar av produktionskapaciteten, uppskattningsvis flera miljoner fat per dag, kan ta månader eller i vissa fall år att återställa. Även om exportflöden snabbt delvis kan återupptas, bedömer IEA att det kan ta minst 12–24 månader innan produktionen är tillbaka på normala nivåer. Det innebär att det globala utbudet förblir ansträngt, vilket talar för att oljepriset kan ligga kvar på en högre nivå än vad marknaden i dagsläget diskonterar, även vid en permanent vapenvila. EIA räknar med minst 90 USD året ut.

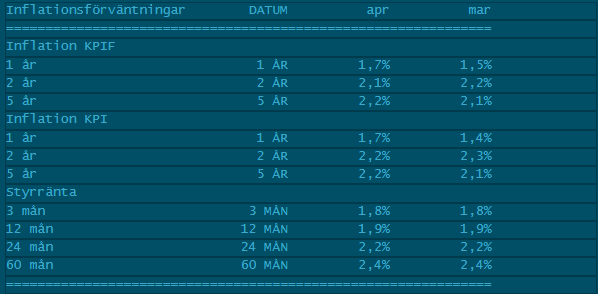

Det vi talar om ovan riskerar att få konsekvenser för exempelvis inflation som tydligt indikeras i de färska inflationsförväntningarna i Sverige som presenterades i veckan. Inflationsförväntningarna verkar stiga och enligt Origo Groups senaste mätning väntas KPIF-inflationen uppgå till 1,7 procent om ett år, vilket är en upprevidering från 1,5 procent i mars.

En liknande bild gäller KPI-måttet, där inflationsförväntningarna på ett års sikt har stigit till 1,7 procent från tidigare 1,4 procent.

Origo Group gör undersökningen på Riksbankens uppdrag, se aprilresultaten nedan.

Det blir spännande att fortsätta att följa de fredsförhandlingar som vi hoppas på och så länge marknaden också förväntar sig ett snabbt slut på krisen kommer vi också att få se starka börser kortsiktigt. Det vi oroar oss är att även ett snabbt slut på kriget kan få en baksmälla med inflationsimpulser i kombination med svagare ekonomisk utveckling, något som marknaden inte gillar…….

Veckans Spaning – det bubblar åter om private credit sektorn.

Private credit har under de senaste åren vuxit fram som en betydande del av det globala finanssystemet, men befinner sig nu i ett läge där marknaden börjar ifrågasätta både struktur och risker. Vi har vid ett flertal tillfällen funderat kring fenomenet så grundteorier och statistik återfinns i tidigare publiceringar under det senaste halvåret och här ger vi endast en kort introduktion innan vi kommer in på veckans spaningar.

Sektorn tog fart efter finanskrisen 2008, när hårdare regleringar i USA gjorde det mindre attraktivt för banker att hålla mer riskfyllda lån på sina balansräkningar. I stället flyttades dessa krediter ut till alternativa, privata kreditgivare, med ambitionen att behålla kreditgivningen i ekonomin men utanför det traditionella banksystemet.

Marknaden har sedan dess vuxit snabbt till omkring 1,5 biljoner dollar, främst i USA. Avkastningen har varit en viktig drivkraft, där investerare lockats av nivåer på 8–12 procent, samtidigt som värderingarna upplevts som stabila då innehaven inte marknadsvärderas löpande. Traditionellt har investerarkretsen bestått av institutioner som försäkringsbolag och pensionsfonder med lång investeringshorisont, men under senare år har även privatpersoner fått tillgång via semi-öppna fonder hos förvaltare som exempelvis Blackrock eller Goldman Sachs, med begränsade uttagsmöjligheter.

Det är just denna utveckling som nu skapat problem. Flera fonder har under året haft svårt att möta uttagskrav som överstigit de satta gränserna, vilket har bidragit till ökad oro kring likviditeten i systemet. Investerare tycks inte ha förstått att likviditeten är begränsad kortsiktigt i en fond som lånar ut relativt långsiktigt till små- och medelstora företag. Samtidigt är transparensen begränsad, och investerare har sällan full insyn i hela kedjan från låntagare till slutinvesterare eller hur durationen ser ut.

Strukturellt finns också en ökad koncentration. På låntagarsidan utgörs en stor del av exponeringen av medelstora bolag, med en växande andel inom mjukvara och AI. På investerarsidan har vissa aktörer, särskilt försäkringsbolag och pensionsförvaltare, byggt upp betydande exponeringar.

Trots detta är det hittills få experter som ser en systemkris i nivå med 2008. Riskerna är mer isolerade och bättre förstådda. Däremot kan en svagare konjunktur i kombination med högre räntor skapa betydande påfrestningar, inte minst om det leder till kreditförluster i fonderna på grund av obestånd hos låntagarna.

Vi noterar att Blue Owl Capital, en av de största aktörerna inom private credit och alternativa tillgångar, har haft en svag kursutveckling och handlas nu nära historiska bottennivåer, se nedan.

Bolaget är specialiserat på direktutlåning till företag samt kapitalförvaltning inom alternativa krediter, och har blivit något av en symbol för den snabba tillväxten inom private credit-marknaden de senaste åren med sin exponering på drygt 50% av AUM mot private credit.

Efter en period av stark tillväxt och hög efterfrågan på avkastning har investerare börjat ifrågasätta hållbarheten i affärsmodellen. Sektorn har länge gynnats av attraktiva räntenivåer och begränsad transparens i värderingarna, men just dessa faktorer har nu blivit en källa till oro.

Frågetecken kring likviditet samt en ökad koncentration mot vissa sektorer, inte minst mjukvara och teknik, har bidragit till att fenomenet ifrågasätts. I ett läge med stigande räntor och ökad makroekonomisk osäkerhet diskonterar marknaden högre riskpremier, vilket pressar värderingarna.

Är det så att Blue Owl fungerar som en tidig indikator på vad som komma skall med private credit?

Som vanligt har stora institutioner, som pensionsfonder, investerat betydande belopp i private credit, lockade av avkastningsnivåer kring 6–10 procent. För svenska pensionssparare innebär detta att exponeringen, även om den ofta är relativt liten i förhållande till totala portföljer, inte är försumbar. De största exponeringarna i Sverige finns hos Alecta, AMF och Fjärde AP-fonden, som tillsammans har investerat omkring 60 md SEK.

De flesta aktörer betonar fortsatt att kreditförluster historiskt varit begränsade och att avkastningen varit stabil över tid. Högre räntor och sämre konjunktur är de triggers som kan komma att bidra till att kreditförluster skulle kunna öka och det är det scenariot som oroar oss och som är något vi kommer att hålla utkik för framöver.

Christer Gardell analyserade private credit i SVD i veckan med orden:

– Man ska alltid bli orolig när man ser skenande kreditvolymer utanför banksystemet. Speciellt när utgivaren har incitament att växa volymerna så fort som möjligt.

– Det brukar alltid sluta i tårar…

Veckans Vinnare

I de globala fonderna toppas listan denna vecka av Sivers Semiconductors, Microsoft och Nvidia som alla är upp 5–50%.

I Småbolagsfonden hittar vi vinnarna bland Sivers Semiconductors, Raysearch och Neola Medical som alla är upp 8–50%.

Räntespaning – fortsatt återhämtning

Efter inledda fredssamtal och en begäran om förlängd vapenvila mellan USA och Iran har marknaden fortsatt att återhämta sig under veckan. Räntorna i Sverige har sjunkit marginellt på korta löptider, medan de varit i stort sett oförändrade på längre löptider. I USA har räntorna handlats relativt oförändrade under den senaste veckan.

Kreditspreadarna har minskat under veckan. De europeiska kreditspreadarna för Investment Grade har minskat med 0,7 baspunkter, medan motsvarande siffra för High Yield är en minskning om 5,5 baspunkter. Aktiviteten på emissionsmarknaden har varit relativt begränsad, men de emissioner som genomförts har mötts av ett gott intresse, vilket indikerar en fortsatt riskvilja trots det osäkra omvärldsläget.

Under veckan publicerades svenska inflationssiffror som visade att inflationen, mätt som KPI, steg till 0,6 procent i mars, upp från 0,5 procent föregående månad. Ökningen drevs främst av högre drivmedelspriser, vilket innebar den största uppgången sedan december 2022. Inflationen mätt som KPIF uppgick till 1,6 procent i årstakt i mars, ned från 1,7 procent i februari, vilket var i linje med förväntningarna. Marknaden prissätter för närvarande en räntehöjning från Riksbanken under 2026.

Stålindustrin har varit i fokus på den europeiska marknaden under veckan. EU beslutade att införa importrestriktioner och höjda ståltullar, vilket väntas gynna europeiska stålföretag på den inhemska marknaden. Samtidigt blev finansieringen klar för Stegra, som bygger anläggningar för fossilfritt stål. Bolaget säkrade 1,4 miljarder euro i finansiering från Wallenberg Investments tillsammans med Temasek och IMAS.

På primärmarknaden deltog vi i tre emissioner för fondernas räkning under veckan. NIBE emitterade 2,5 miljarder kronor i två obligationer, där vi deltog i en femårig obligation som prissattes till 3M Stibor +125 baspunkter. SBAB emitterade totalt 4,2 miljarder kronor i fyra obligationer, där vi deltog i en treårig obligation till 3M Stibor +40 baspunkter. Vi deltog även i en emission från Stora Enso, som emitterade en junior obligation med tre års löptid och en kupong på 5,625 procent.

Trevlig Helg önskar Cicero Fonder

Liknande artiklar

Veckobrev v.13 – Trump ”sätter press” på Iran med 15-punkters ultimatum

Noah Magnusson

Noah Magnusson Artiklar

ArtiklarVeckobrev v.11 – Kriget i mellanöstern håller centralbankscheferna gisslan

Noah Magnusson Artiklar

ArtiklarCiceros Utdelningsfamilj

Douglas Forsling

Douglas Forsling