Veckobrev v.13 – Trump ”sätter press” på Iran med 15-punkters ultimatum

Veckan har präglats av volatilitet där Trumps uttalanden om ett snabbt krigsslut har ifrågasatts av marknaden allt eftersom veckan har gått.

Världsindex var därmed ner ca 1,8% under veckan.

Veckans Bolag – Vad är Hexagons avknoppning Octave?

Hexagon är ett fint bolag som under decennier har växt sin verksamhet över snittet i verkstadssektorn. Trots osäkerheten i marknaden på kort sikt tror vi att Hexagon kommer att kunna lyfta fram värden till aktieägarna via sin avknoppning av Octave, nedan ska vi försöka förklara varför.

Avknoppningen genomförs som en utdelning till befintliga aktieägare där tio Hexagon-aktier ger rätt till en aktie i Octave, med handelsstart preliminärt i slutet av maj 2026.

Octave består främst av Hexagons mjukvarutunga verksamheter, inklusive Asset Lifecycle Intelligence samt Safety, Infrastructure & Geospatial, kompletterat med bolag som ETQ och Bricsys. Det innebär att Hexagon i praktiken separerar ut en mer renodlad mjukvaru- och SaaS-del från sin traditionella hårdvaruaffär inom mätteknikaffär.

Verksamheten i Octave fokuserar på att hjälpa kunder att designa, bygga, driva och skydda komplexa tillgångar genom datadrivna beslutstöd. Det handlar bland annat om programvara för tillgångshantering, säkerhet, geospatial analys och kvalitetsstyrning.

Strategiskt kan avknoppningen ses som ett sätt att tydliggöra värdet i bolaget, dels Hexagons mer hårdvaru- och sensornära verksamhet, dels Octaves skalbara mjukvaru- och tjänsteaffär. Med en separat notering ges Octave möjlighet att värderas mer i linje med globala mjukvarubolag, samtidigt som Hexagon kan fokusera på sin kärnverksamhet. Vi tror att det blir mycket intressant på sikt men är också ödmjuka för att marknaden, för tillfället, inte har mycket till övers för mjukvaru- och SaaS-bolag, men vi är övertygade om att Octave, på grund av sina nischade och väldigt teknikintensiva lösningar, kommer att bibehålla sina höga inträdesbarriärer gentemot konkurrens från inte minst AI. Vi noterar också att Octave själva utvecklar AI-verktyg som integreras i mjukvarulösningarna.

På torsdagen höll Octave en kapitalmarknadsdag i syfte att utbilda investerarkollektivet inför avknoppningen.

Octave har i samband med kapitalmarknadsdagen levererat mål för både tillväxtambitioner och finansiell profil. Bolaget siktar på att öka tillväxten i årliga återkommande intäkter (ARR) från 6–8 procent 2026 till minst 10 procent på medellång sikt, där huvuddelen av tillväxten väntas komma från befintliga kunder genom ökad användning och merförsäljning. Samtidigt ska nettointäktsretentionen förbättras och andelen abonnemangsintäkter fortsätta öka.

Tillväxten ska dock inte drivas av en enskild faktor utan av flera mindre initiativ, där fokus ligger på kundbasen, produktutveckling och ökad integration av AI i erbjudandet. Den organiska tillväxten väntas vara mer dämpad på kort sikt, med 3–4 procent 2026, delvis påverkat av tuffa jämförelsetal, stark svensk krona och en viss baktung utveckling under året, vilket är något lägre än analytikernas konsensusestimat.

Lönsamhetsmässigt beskrivs 2026 som ett övergångsår, där själva separationen från Hexagon och förändringar i redovisning av utvecklingskostnader tynger resultatet initialt. På lite sikt vill Octave dock nå en rörelsemarginal kring 30 procent och en fri kassaflödesmarginal över 20 procent.

Vår bild av Octave är ett intressant bolag i transformation med kortsiktigt dämpad tillväxt och viss marginalpress, men med en tydlig långsiktig potential kopplad till SaaS-skiftet. Detta kan tynga sentimentet initialt, även om underliggande kassaflöden och strukturella tillväxtdrivare förblir intakta

Det blir spännande att fortsätta följa Hexagon och Octave och vi är övertygade om att det blir en fin resa för aktieägarna i våra fonder.

Veckans Händelse – Trump ”sätter press” på Iran med 15-punkters ultimatum

Konflikten med Iran går nu in på femte veckan med fortsatt hög intensitet. Iran har visat förvånansvärd militär uthållighet genom att upprätthålla kontrollen över Hormuzsundet och slå mot energiinfrastruktur i grannländerna. USA saknar i nuläget kapacitet att säkra sundet, och en uppbyggnad av starkare militär närvaro lär ta veckor. De stigande kostnaderna för energistörningar innebär dessutom att tiden blir en allt viktigare begränsning, både ekonomiskt för att undvika inflationsimpulser, störningar i leverantörskedjor och inte minst politiskt bakslag för Trump.

All marknadsutveckling går hittills tvärtemot allt vad Trump hoppats på. Höga kostnader urholkar budget och ökar statsskuld. Dollarn som han hade lyckats få ner, (i syfte att bland annat minska statsskulden) har vänt upp då amerikanska investerare, som vanligt tar hem sina pengar i orostider. Slutligen har räntorna vänt upp och förhoppningarna om räntesänkningar i år utraderats. En riktig trist cocktail därför har vi i veckan fått se en TACO (Trump always chicken out).

Utan kontrollen över Hormuz blir det svårt för USA att påstå framgång, vilket ställer administrationen inför ett strategiskt vägval när man har funnit att Iran och Revolutionsgardet har visat sig vara en svårare nöt att knäcka än man förväntade sig. Iran har varit uthålliga militärt, regimen har inte kollapsat inifrån heller trots likvideringar av otaliga höga ledare. Dessutom har Iran förstått att man sitter på ett trumfkort i form av Hormuz. I veckan har USA försökt återta taktpinnen i via det 15-punktersprogram som Trump säger sig ha presenterat för Iran. Det är tuffa bud från Trump och Iran har väl ingen brådska? Eller vad tror ni?

Det amerikanska 15-punktsförslaget till Iran är ett försök att pressa fram en bred strategisk omställning av Irans position i mellanöstern, både militärt, regionalt och energipolitiskt, i ett och samma paket, men varför skulle Iran vara intresserade av det i nuläget?

Utgångspunkten i förslaget är bland annat att Iran helt ska avveckla sina kärnvapenambitioner, inklusive att stoppa urananrikning och montera ned centrala anläggningar, samtidigt som landet accepterar full insyn från internationella inspektörer. Utöver kärnfrågan riktas tydliga krav mot Irans militära kapacitet, där begränsningar av missilprogrammet och avbrutet stöd till regionala proxygrupper, såsom Hamas och Hizbollah, ingår. Man vill helt enkelt minimera Irans inflytande i Mellanöstern och reducera landets militära förmåga i utbyte mot att regimen får sitta kvar.

Dessutom förväntas Iran säkerställa fri passage genom Hormuzsundet. Det är mycket viktigt för att minimera negativa effekter på den globala ekonomin, vilket Trump förstår, men det förstår säkert Iran också….

I utbyte erbjuder USA sanktionslättnader, ekonomiska incitament och möjlighet till civil kärnkraft under strikt kontroll. Om Iran accepterar förhandling införs omedelbart 30 dagars vapenvila till att börja med.

Problemet är att förslaget uppfattas som kraftigt ensidigt av Iran, inte oväntat. Det innebär att sannolikheten för ett snabbt genombrott är låg, samtidigt som alternativet för USA möjligen skulle vara det Trump hotar med, en militär eskalation. Vi är inte så säkra på att Trump är beredd att fullfölja det sistnämnd.

Veckans Spaning – Trump försöker en TACO

Trump har alltså underskattat Irans militära förmåga och försöker nu hitta en utväg då han känner att marknaderna på allvar börjar reagera negativt, vilket han förstår kommer att äventyra både amerikansk ekonomi (och världsekonomin, men det struntar han nog i). Antingen krävs en snabb militär framgång genom eskalerade insatser med högre risk för förluster, eller så kan man kanske nå en politisk lösning som kan uppfattas som en strategisk seger för båda parter?

Den fråga vi ställer oss till att börja med är: Vem har mest bråttom? Det lär sannolikt vara Trump, Iran har spelat sina kort så väl man har förmått hittills och vi tror att de inser att de har många ess på hand och absolut inte behöver skynda till förhandlingsbordet. Marknaden kommer att sköta jobbet åt dem om de har lite is i magen.

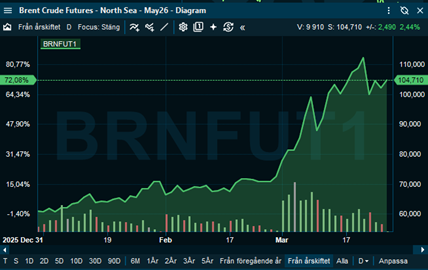

Oljepriset har åter stigit i veckan efter måndagens fall när Trump presenterade sitt 15-punktersprogram. Se oljepriset nedan.

Visst finns det vissa reserver mot en allvarlig störning. IEA-länderna är skyldiga att hålla motsvarande 90 dagars nettoimport, vilket tillsammans med amerikanska reserver på cirka 1,2 miljarder fat och ytterligare omkring 580 miljoner fat hos industrin ger en betydande buffert. Sammanlagt motsvarar detta ungefär tre månaders export genom Hormuzsundet. Samtidigt finns tydliga begränsningar i hur snabbt dessa reserver kan mobiliseras och distribueras. I praktiken innebär det att en utdragen störning ändå riskerar att driva upp inflationen och samtidigt dämpa konjunkturen.

Hormuzsundet är, som sagt, en central pulsåder för den globala energimarknaden där cirka 85 procent av energianvändningen fortfarande är fossil, jämfört med runt 30 procent i Sverige. Omkring 20 procent av världens oljeexport passerar genom sundet, tillsammans med stora volymer LNG, där Qatar, som står för cirka 20 procent av den globala marknaden nu helt har stängt sin produktion. Därtill passerar en betydande del av världens heliumexport från Qatar (ca 30%), en kritisk insatsvara i halvledartillverkning. En annan viktig frågan är hur mycket kapacitet som riskerar att skadas permanent, där även begränsade bortfall kan få stora konsekvenser. Ingen vet säkert, men en rimlig prognos bör vara att vi får se varaktiga inflationsimpulser från höga råvarupriser om uppskattningsvis fyra månader, och då ska vi komma ihåg att en månad redan har gått samt att det är uppenbart att det har skett attacker mot infrastruktur som sannolikt har slagit ut en del fossil tillverknings- och hamnkapacitet för lång tid tills återuppbyggnad har möjliggjorts. På oljesidan har vi hört estimat om 6 miljoner fat/dag rörande olja som är långsiktigt utslagen, det skulle därmed innebära 1/3 av produktionen i området, men kanske 6–7% av världsproduktionen. Detta är trots allt ett avbräck som sannolikt kan påverka prisbilden på oljemarknaden en tid, även vid en eventuell snabb lösning.

Vi oroar oss också för utvecklingen på räntemarknaden, nedan illustrerad av amerikanska 2- och 30-åriga räntor.

30-åringen kryper allt närmare 5%, vilket är en nivå då marknaden brukar börja oroa sig på allvar för recession.

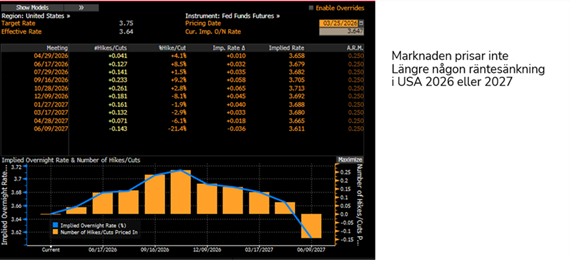

Vi ser dessutom nedan att marknaden nu helt har slutat att tro på en räntesänkning från Fed 2026, eller 2027! Detta måste vara något som Trump verkligen inte önskar sig. Han ville ju ha räntesänkningar som skulle stimulera tillväxten och få ner budgettrycket från amerikansk statsskuld som kommer av de omfattande räntebetalningarna.

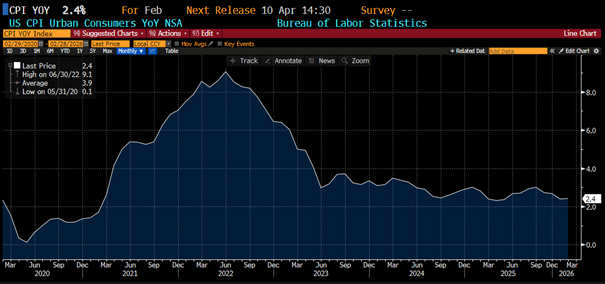

Vi vill också påminna om att det inte var länge sedan vi befann oss i en inflationistisk ekonomi, vilket verkligen inte var trevligt. Trenden som vi har haft sedan inflationstopparna 2022, nedan illustrerat av KPI i USA, har varit avtagande och vi har länge hoppats på en normalisering och fallande räntor för att stimulera ekonomierna i EU och USA som tampas med låg ekonomisk tillväxt för tillfället och skulle vara i behov av en liten injektion.

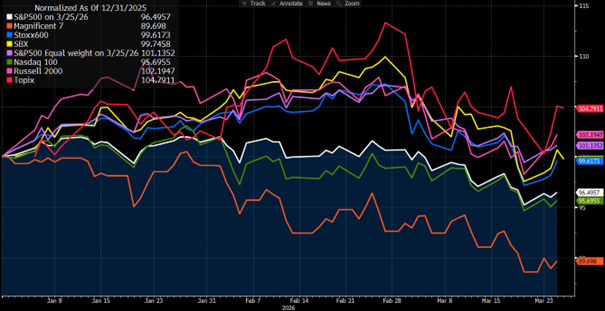

Marknaden har nu i stället gått in i ett förväntat stagflationsläge, kännetecknat av stigande inflationsförväntningar och stigande räntor samtidigt som tillväxtindikatorer försvagas exempelvis på den amerikanska arbetsmarknaden. Historiskt har sådana perioder präglats av svaga avkastningar i de flesta tillgångsslag, särskilt i mer riskfyllda såsom aktier, Det mönstret har också varit tydligt den senaste tiden, där aktier kommit ner en del i takt med ökad osäkerhet och riskreducering. Nedan kan vi se att trots de relativt kraftfulla rörelserna på ränte- och oljemarknaden har aktier hittills korrigerat måttligt, visserligen ner 8–10% från ATH i början av året, men kom ihåg att vi kom från rejält höga nivåer, se hur diverse index nedan har utvecklats hittills i år, notera gärna att de senaste årens stora vinnare, MAG7, är sämst i år i grafen nedan.

Vi ser också att värderingar har kommit ned en del, men inte särskilt mycket, utan endast några få PE-talsenheter, se nedan grafer från Goldman Sachs.

Stagflation kan bli verklighet med stigande inflation, och därmed stigande räntor, samtidigt som tillväxten avtar. Om tillväxten fortsätter att försvagas riskerar utvecklingen att övergå i en recession, särskilt om energipriserna förblir höga och utbudet inte återställs relativt snabbt, som vi beskrivit ovan.

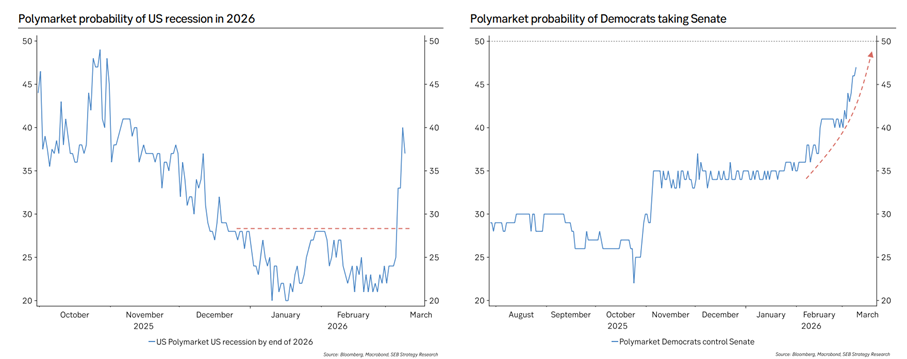

Polymarkets ger tydliga signaler om att sannolikheten för recession tydligt har ökat, grafen till vänster, och att sannolikheten för att republikanerna tappar stöd i höstens mellanårsval ökar, grafen till höger nedan.

I nuläget har vi alltså hög osäkerhet, där marknaden balanserar mellan snabb normalisering och något mycket dystrare. Det talar för en fortsatt, i bästa fall, försiktig positionering, med fokus på defensiva tillgångar i väntan på tydligare besked. Tyvärr känner vi i nuläget mer oro än hopp, vi får hoppas att händelseutvecklingen under kommande veckor får oss att se lite ljusare på tillvaron inom kort.

Veckans Vinnare

I de globala fonderna toppas listan denna vecka av ”förra Veckans bolag”, Sivers Semiconductors samt Oneflow och Flex Ltd som alla är upp 14–71%.

I Småbolagsfonden hittar vi vinnarna bland ”förra Veckans bolag”, Sivers Semiconductors samt Oneflow och Ncab som alla är upp 13–71%

Räntespaning – volatil marknad

Marknaden har under veckan svängt i takt med utvecklingen i konflikten mellan USA och Iran. Under torsdagen meddelade Trump att tidsfristen för Iran att öppna Hormuzsundet förlängs till tio dagar, från tidigare fem. Bakgrunden är att Iran helt har avvisat USA:s 15-punktsförslag för att avsluta konflikten. De snabba förändringarna har bidragit till en ökad volatilitet på marknaden.

Oro för stigande inflation, till följd av högre oljepriser, har fått både korta och långa räntor att stiga. I USA handlas tvåårsräntan nu över 4 procent, en nivå som inte har noterats sedan juni 2025. De korta räntorna har stigit mer än de långa, drivet av en oro för att Fed kan tvingas höja räntan om inflationen tar fart igen.

Kreditspreadarna i Europa inledde veckan stigande, minskade något i mitten av veckan, men har mot slutet åter ökat. Spreadarna för Investment Grade handlas nu en baspunkt bredare än vid slutet av föregående vecka. Motsvarande spreadar för High Yield är cirka nio baspunkter bredare.

Uppdatering från våra portföljbolag

Tyskland har lanserat ett nytt klimatprogram med 67 åtgärder och en budget på 8 miljarder euro över fyra år. Målet är att minska de årliga utsläppen genom ökade investeringar i vindkraft. Övriga åtgärder omfattar bland annat elektrifieringsteknik och värmepumpar, vilket gynnar Nibe, som vi är investerade i. Bolaget ligger väl positionerat i en tid där många ser över åtgärder för att minska beroendet av fossila bränslen. Nibe har också haft en stark börsvecka med en uppgång på över 11 procent.

Boliden meddelade på onsdagskvällen att hög seismisk aktivitet har lett till minskad produktion i Garpenbergsgruvan. Den mest påverkade delen av gruvan väntas inte kunna återupptas under 2026, och produktionen är för närvarande nedsatt till cirka 30 procent av tidigare guidning.

Primärmarknaden

Efter en period av lägre aktivitet har emissionsmarknaden kommit igång under veckan, där flera bolag har valt att emittera obligationer. Samtidigt präglas marknaden fortsatt av viss försiktighet, vilket speglar det osäkra omvärldsläget. Trots detta har efterfrågan i de genomförda emissionerna varit stabil.

Vi deltog i en emission från Handelsbanken, som emitterade totalt 6 miljarder kronor i junior skuld, fördelat på två obligationer med rörlig respektive fast ränta. Vi investerade i den rörliga delen, där emissionen uppgick till 4,6 miljarder kronor och prissattes till 3M Stibor +235 baspunkter.

Trevlig helg önskar Cicero Fonder

Liknande artiklar

Veckobrev v.16 – Kan även en snabb fred i Mellanöstern följas av en baksmälla?

Noah Magnusson

Noah Magnusson Artiklar

ArtiklarVeckobrev v.11 – Kriget i mellanöstern håller centralbankscheferna gisslan

Noah Magnusson Artiklar

ArtiklarCiceros Utdelningsfamilj

Douglas Forsling

Douglas Forsling