Veckobrev v.6 – Anthropic sätter skräck i mjukvarubolagen

Anthropic har varit ordet för veckan då man har lanserat nya AI-modeller som anses vara rejäla utmanare till dagens etablerade mjukvarubolag. Vi deltar just nu i en extremt spännande utveckling då AI-modeller ”kanske” kan utmana traditionella affärsmodeller inom mjukvara och SAAS. Det är komplexa frågor men vi tror att de kommer att bestå och återkomma succesivt över tid, oemotsagda, då det krävs tid innan vi vet hur och varför AI-modellerna kan lyckas.

Världsindex var trots torsdagens bakslag upp 1,20% under veckan.

Veckans Bolag – RVRC

RVRC, eller RevolutionRace som många fortfarande säger, har länge funnits på vår radar. Under mer än ett par års tid har vi på Cicero Fonder följt bolaget noggrant, men fram till i höstas valt att stå utanför. Vår bedömning har varit att konsumenterna i det segment där RVRC verkar, prisvärd friluftsklädsel online, befunnit sig under press, samtidigt som vi sett ett tydligt överhäng av aktien i form av Private Equity-bolaget Altors sista aktiepost. Den kombinationen har gjort oss försiktiga, trots att RVRC i grunden visat en fin utveckling i form av geografisk spridning och dessutom ett allt starkare varumärke, åtminstone i Sverige. Vi har även sett bättre marknad och en affärsmodell som tydligt fungerar.

Men ibland krävs tålamod, och i början av oktober trotsade vi vår egen försiktighet och tog en grundposition i RVRC. Det visade sig vara ett bra beslut, både rapporten för Q3 och för Q4 var starka.

RevolutionRace publicerade sin rapport i förra veckan och den var mycket bra. Vi såg stark tillväxt och rekordmarginaler Nettoomsättning uppgick till SEK 726 m, en ökning med hela 11 % jämfört med föregående år. EBITA-marginalen blev 24,8 %, den högsta som noterats i bolagets historia. Rullande 12 månaders försäljning slog också rekord och översteg SEK 2 md för första gången, jättekul.

Bolaget fortsatte att ta marknadsandelar i alla regioner, inklusive DACH-regionen där Tyskland är en nyckelmarknad, och vi ser robust tillväxt i Österrike och Schweiz. Stark kassaflödesgenerering och en solid nettokassaposition bidrog till investeringsfrihet och finansiell trygghet.

Aktien steg med cirka 25 % på rapportdagen då marknaden främst reagerade positivt på bättre än väntade marginaler och vinstutveckling, samt att lönsamheten ökade snabbare än intäkterna, vilket indikerar operativ styrka

RVRC:s affärsmodell är huvudsakligen digital D2C med global räckvidd i ca 40 länder, vilket breddar kundbasen och sänker distributionskostnader. Bolaget siktar på fortsatt 20 % årlig tillväxt och starka marginaler genom sund och effektiv internationell expansion. EV/EBITA på kring 15 gånger, beroende på tidsperspektiv, indikerar en premie jämfört med marknadsgenomsnittet, men är motiverad på grund av stark lönsamhet och fin kassaflödesprofil.

Vi ser flera skäl att vara optimistiska. RVRC har lyckats bibehålla höga bruttomarginaler trots en relativt svag konsumentmarknad, vilket tyder på stark prissättningsförmåga. Varumärket har god igenkänning, särskilt i Norden och Tyskland, där man byggt en lojal kundbas. Bolaget har genomfört flertalet lyckade produktlanseringar i syfte att bredda produktsortimentet. Den digitala försäljningsmodellen gör bolaget snabbfotat och kapitaleffektivt utan kostsamma butiker eller mellanhänder. Samtidigt finns det fortsatt expansionspotential på nya marknader, där den digitala räckvidden och den datadrivna marknadsföringen ger skalfördelar.

Framöver blir det viktigt att RVRC fortsätter leverera på sina effektiviseringsmål och behåller kostnadsdisciplinen, samtidigt som man fortsätter återta viss tillväxttakt när konjunkturen förbättras. Vi tror att kombinationen av starka kassaflöden, förbättrad lönsamhet och en alltmer attraktiv värdering gör bolaget väl positionerat för framtiden.

På Kungsgatan i Stockholm finns numera ett showroom som visar alla bolagets produkter, vilket är mycket imponerande, besök gärna om du har intresse för bolaget och har vägarna förbi.

För oss på Cicero känns det helt rätt att vara med på resan och det ska bli mycket spännande att följa bolaget vidare som långsiktig aktieägare för fondernas räkning.

Veckans Händelse – Anthropic sätter skräck i mjukvarubolagen

Anthropic satte i veckan åter ljuset på hur snabbt AI-utvecklingen rör sig. Bolaget lanserade nya verktyg som i praktiken automatiserar delar av juridiskt arbete, analys, sammanfattning och tillämpning av regelverk vilket omedelbart skapade oro kring affärsmodeller hos bolag som säljer information, databaser och beslutsstöd.

Anthropic är ett amerikanskt AI-företag grundat i 2021 i San Francisco av tidigare OpenAI-forskare, däribland Dario och Daniela Amodei. Syftet var att skapa avancerade AI-modeller med extra fokus på säkerhet, pålitlighet och etiska AI-principer. Bolaget utvecklar en egen familj av stora språkmodeller kallade Claude, som konkurrerar med bland andra OpenAI:s ChatGPT och Googles Gemini i generativ AI-teknik. Anthropic har snabbt vuxit till en av de mest välfinansierade AI-startupsen. Stora investerare såsom bland annat Google, Amazon, Sequoia Capital, Fidelity och Qatar Investment Authority finns i ägarlistan. Bolagets track record är i första hand dess snabba produktutveckling och adoption av Claude-modeller, inklusive partnerskap med stora molnplattformar (AWS, Google Cloud) och hundratusentals företagskunder.

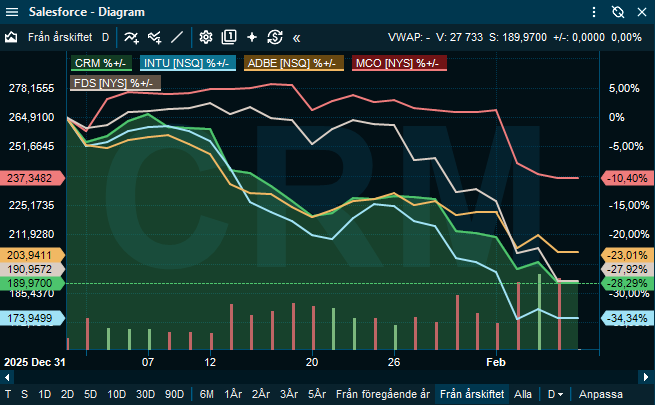

Marknadsreaktionen blev kraftig, med breda nedgångar i mjukvaru- och IT-bolag globalt efter lanseringen av Anthropics nya AI-verktyg Claude Cowork som skapade rädsla för att generativ AI kan ersätta traditionella mjukvarutjänster. Vi såg flera stora amerikanska mjukvaruaktier falla kraftigt på Wall Street, bland andra Intuit Inc. som tappade 16 %, Adobe som sjönk 11 % och Salesforce som också backade 11 % i veckan. Även i Sverige såg vi stora kursfall i bland annat Karnov och även EQT som är indirekt exponering mot mjukvara. Samtidigt är det viktigt att skilja mellan teknisk möjlighet och kommersiell verklighet. Många etablerade mjukvarubolag, inte minst i Norden, har höga inträdesbarriärer i form av regulatorisk komplexitet, djup domänkunskap, kundintegrationer och inlåsningseffekter. För bolag som Vitec handlar värdet ofta om processer, arbetsflöden och kundanpassning dessutom inom väldigt nischade branscher. AI är sannolikt mer ett verktyg än en ersättare, och i många fall ett komplement som kan stärka befintliga plattformar.

Marknaden hamnar nu i en osäkerhet kring vilka verktyg som faktiskt får långsiktig kommersiella konsekvenser och vilka bolags affärsmodeller som faktiskt kommer att drabbas. I vissa fall tenderar marknaden att överskatta hotbilden eller missförstå vilka ”mjuka” kringtjänster och service som de existerande bolagen egentligen säljer exempelvis arbetsflöden, integrationer, service, konsulttjänster och kundrelationer snarare än enbart information där kunden sedan får göra allt själv. SAAS och liknande bolag har naturligtvis under lång tid arbetat med att knyta sina kunder till sig så nära de kan för att höja inträdesbarriärerna, dels sedan länge mot ”vanliga” konkurrenter vilket också kommer att fungera mot automatiserade AI-tjänster.

AI-utvecklingen befinner sig fortfarande i ett tidigt skede och det är svårt att se tydliga resultatpåverkande effekter i närtid.

De kraftiga kursfallen speglar snarare osäkerhet och psykologi än försämrade vinster på kort sikt. Vår bild är därför att reaktionen i stora delar av mjukvarusektorn är överdriven, inte minst i bolag som verkar på mindre marknader som Sverige som inte kan vara huvudfokus för exempelvis Anthropics. Vi har mycket svårt att se att de skulle kunna ha en produkt inom exempelvis juridiskt arbete, på svenska, med svensk lagtolkning som kan mäta sig med Karnovs databaser som är uppbyggda under åratal med verkliga ”case” och utfall. Ändå föll Karnov med över 25% under veckan. Vi får se om vi får rätt i slutändan. Man bör dock vara ödmjuk för att multiplarna i bolag som ”skulle kunna drabbas” av AI-döden förmodligen kommer att förbli lägre under en tid. AI-narrativet kommer att dyka upp fler gånger under året och nya AI-bolag kommer att lansera produkter….

På torsdagskvällen kom ytterligare en lansering från Anthropics med inriktning mot AI-baserad finansiell analys, som fick finans- och analysbolag såsom Moody´s, Factset, S&P och Nasdaq att falla kraftigt.

Nedan några mjukvaru- och finansbolags utveckling sedan årsskiftet. Salesfoce, Intuit, Adobe, Moody´s och Factset,

Veckans Spaning – Riksbanken mjuknar

Under den senaste tiden har Riksbankens fokus på den starka svenska kronan alltmer i både pressutspel och i samband med räntebeslutet. Riksbanken lämnade styrräntan oförändrad på 1,75 % i slutet av januari, trots att inflation har fallit nära målnivån och en svag BNP-utveckling.

I veckan släpptes protokollet från Riksbankens senaste räntemöte. En närmare titt visade att styrelsen har blivit överraskande duvaktig jämfört med i december. Per Jansson övervägde att rösta för en sänkning och Thedéen är öppen för en sänkning om inflationen återigen överraskar negativt, särskilt om även tillväxten blir en besvikelse. Vi menar därmed att sannolikheten för en räntesänkning i vår har ökat. De preliminära inflationssiffrorna för januari som publiceras i dag och ger oss mer vägledning kring sannolikheten för ytterligare sänkning. Den svenska kronan, som inlett året väldigt starkt, hade sin sämsta dag det sedan årsskiftet samtidigt som marknaden ökade sin tro på en räntesänkning under våren, se USDSEK nedan sedan årsskiftet.

Riksbankschef Erik Thedéen betonade åter i veckan att växelkursen är en viktig faktor för inflationen, eftersom en stark krona dämpar inflationsimpulser från importen och därmed ökar risken för att inflationen blir lägre än målet. Detta betyder att Riksbanken behöver vara vaksam på växelkursens utveckling när man utvärderar framtida räntebeslut. Teorin är att om kronan förblir stark kan det pressa prisutvecklingen nedåt, vilket i sin tur ökar utrymmet för räntesänkningar. Thedéen menar dock att volatilitet i växelkursen är svår att förutse och att den inte alltid speglar realekonomiska fundament, vilket gör att Riksbanken inte kan förlita sig för mycket på kortsiktiga kursrörelser när man formar penningpolitiken.

Per Jansson sade också i veckan att han inte utesluter att rösta för en räntesänkning redan i mars. Jansson ställde sig bakom beslutet att lämna räntan oförändrad, men uttryckte tveksamhet kring hur Riksbanken kommunicerar den framtida räntebanan. Enligt honom var det ännu för tidigt att sänka räntan, men han betonade samtidigt att utvecklingen framåt, särskilt inflationen och konjunkturen, kan motivera en sänkning inom kort.

Vi såg här i morse att inflationen (KPIF som RB tittar mest på) sjönk till 2,0% i januari från 2,1% i december, förväntat var oförändrat på 2,1%.

Spänningen stiger inför räntemötet i mars….

Veckans Vinnare

I de globala fonderna toppas listan denna vecka av Davita, Carlisle Cos och Ball Corp som alla är upp mellan 19–39%.

I Småbolagsfonden hittar vi vinnarna bland Dynavox, Engcon och Axfood med uppgångar på mellan 8–11%.

Veckans Räntespaning

Räntor ned – rapportsäsongen i fokus

Under veckan har räntorna i både Sverige och USA sjunkit något, på såväl korta som långa löptider. I Sverige handlades den tioåriga statsräntan ned från 2,80 procent till 2,70 procent, medan den amerikanska tioåringen sjönk från 4,24 procent till 4,19 procent. Kreditspreadarna i Europa ökade något, där Investment Grade-spreadar steg med 1,3 baspunkter och High Yield-spreadar ökade med 3,5 baspunkter.

ECB lämnade sitt räntebesked under veckan och höll, i linje med förväntningarna, styrräntan oförändrad. Centralbanken bedömer att ekonomin har stabiliserats och att inflationen är under kontroll, men framhåller samtidigt att osäkerheten fortsatt är hög.

Vi fick även nya siffror för det svenska inköpschefsindexet, som sjönk i januari till 54,3 från 56,3 i december. PMI Composite backade också något, från 56,0 föregående månad till 54,8 i januari. Indexnivån ligger dock fortsatt över 50-strecket, vilket signalerar fortsatt expansion. Företagen är fortfarande optimistiska, vilket talar för att inbromsningen sannolikt är tillfällig.

Uppdatering från våra portföljbolag

Rapportsäsongen är i full gång och flera bolag har under veckan presenterat sina rapporter för det fjärde kvartalet.

Boliden rapporterade ett resultat som överträffade förväntningarna. Omsättningen kom in 9,1 procent högre än väntat och uppgick till 28,1 miljarder kronor, med en rörelsemarginal om 14,4 procent. Styrelsen föreslår en högre utdelning än vad marknaden hade räknat med.

Loomis rapporterade i linje med förväntningarna. Omsättningen uppgick till 7,7 miljarder kronor och EBITA-resultatet landade på 1,01 miljarder kronor, jämfört med förväntade 976 miljoner kronor. Styrelsen föreslår både en höjning av den ordinarie utdelningen samt en extrautdelning.

Husqvarna kom in något under förväntan med en omsättning om 7 429 miljoner kronor, jämfört med marknadens förväntningar på 7 599 miljoner kronor. Bolaget redovisade en negativ organisk försäljningstillväxt om –3 procent, drivet av lägre volymer inom konsumentprodukter, främst i Nordamerika. Resultatet påverkades även negativt av tullar och valutaeffekter.

Primärmarknaden har tagit fart igen efter att många bolag har presenterat sina rapporter, men vi har inte deltagit i någon emission för fondernas räkning under veckan.

Trevlig helg önskar Cicero Fonder

Liknande artiklar

Veckobrev

VeckobrevVeckobrev v.9 – Nvidia håller måttet

Dusan Stojanovic

Dusan Stojanovic Veckobrev

VeckobrevVeckobrev v.8 – Fed släpper ett relativt hökaktigt protokoll

Noah Magnusson

Noah Magnusson Veckobrev

VeckobrevVeckobrev v.7 – Är hoppet ute för Fed-sänkning i mars nu?

Noah Magnusson