Veckobrev v.11 – Kriget i mellanöstern håller centralbankscheferna gisslan

Veckan har präglats av stigande oljepris och att kriget i Mellanöstern har eskalerat till att innefatta omfattande bombningar av energirelaterad infrastruktur. Marknaden har i oron gått in i ett risk-off beteende, och energipriserna samt därmed utvecklingen i Hormuzsundet är mycket viktigt för den fortsatta marknadsutvecklingen i närtid.

Världsindex var därmed ner ca 1% under veckan.

Veckans Bolag – Sivers Semiconductors – AI-pärla!

Att vara aktieägare i Sivers Semiconductors, som vi är för fondernas räkning sedan länge, har under det senaste året inte varit någonting för den med svaga nerver. Aktiekursen har hoppat upp och ned, inte sällan med 10% per dag. Den senaste veckan har utvecklingen varit explosionsartad då fler amerikanska investerare har ”upptäckt” bolaget så som en ny AI-stjärna. Det kan man förstå då det finns flera amerikanska bolag som sysslar med liknande saker som Sivers Semiconduktors men värderas astronomiskt mycket högre.

Ett exempel är Lumentum som är exponerade mot infrastruktur i serverhallar med sin photonics-teknologi (laser i stället för koppar i switchar etc. som håller nere värmeutveckling och energikonsumtion. Man började få ordrar under 2024 och vände till vinst under 2025. Sivers finns representerad inom detta segment och har i höstas inlett ett samarbete med amerikanska kontraktstillverkaren, Jabil, om att utveckla just denna typ av produkter. Lumentum värderas till 525 md SEK…

Ett annat exempel är Ayar Labs, onoterat bolag som värderas till 35 md SEK i samband med senaste finansieringsrundan för några veckor sedan. De samarbetar med Sivers och här är tanken att man ska in i GPU:s hos AMD och Nvidia med flera med sin photonics-teknologi. Jensen Huang sade på veckans konferens att photonics kommer in i datacenter under 2025 och 2026 i allt högre grad men att det fortfarande är en bit kvar innan man kommer in i GPU:s på grund av vissa behov av fortsatt utveckling av stabilitet.

Sivers har fler ben att stå på än de båda ovan nämnda amerikanska bolagen. Man tillhandahåller specialchip för högpresterande applikationer inom bland annat Wireless (satellitkommunikation och 5G) och Photonics (Dataöverföring via laser). Det sistnämnda kan förutom i GPU:s också användas inom medicin, trådlös kommunikation och, som sagt, datacenter där överföringen i koppartråd kan flyttas till laser med enorma energibesparingar som följd. Bland kunderna finns Apple, HP, Intel och Nvidia. Framtiden ser mycket lovande ut. Trots detta värderas Sivers till en spottstyver i jämförelse med de amerikanska bolagen ovan, 3 md SEK efter den senast veckans uppgång på drygt 100%. Vi hoppas naturligtvis att den senaste veckans uppgång är sund och inte någon typ av ”Pump & Dump”, men vi är övertygade om att Sivers Semiconductors kommer att bli bra för den långsiktige investeraren oavsett vad.

Bara den senaste månaden har vi dessutom sett mycket intressanta nyheter från Sivers:

- 2026-03-17: Sivers Semiconductors har tillsammans med O-Net och Enablence ingått ett partnerskap för att utveckla externa ljuskällor (ELS) till nästa generations AI-datacenter, baserade på Co-Packaged Optics (CPO). Tekniken syftar till att ersätta koppar med optiska lösningar, vilket kan minska energiförbrukningen med upp till 80% och förbättra prestanda och skalbarhet i AI-infrastruktur.

- 2026-03-11: En LiDAR-kund har integrerat Sivers teknik och planerar att skala upp produktionen från Q4 2026, med en potentiell intäkt på 53–138 miljoner USD över produktlivscykeln. Partnerskapet innebär att Sivers stärker sin position inom snabbt växande LiDAR-marknader, särskilt inom fordon och industri, där efterfrågan drivs av automatisering och avancerade sensorsystem. Den globala LiDAR-marknaden för fordon väntas växa kraftigt, vilket ger en strukturell medvind för bolagets fotoniklösningar.

- 2026-03-02: Sivers Semiconductors presenterade på MWC Barcelona sina senaste lösningar inom SATCOM och trådlöst bredband, inklusive beamforming-chip och platta antennsystem för högpresterande kommunikation. Bolaget visade bland annat upp Maverick, en avancerad antennlösning för satellitkommunikation, med tydligt kommersiellt intresse bland annat för stora initiativ såsom Europas IRIS2. Marknaden för denna typ av teknik väntas växa och Sivers positionerar sig för att ta del av ökade investeringar inom satellit- och 5G-infrastruktur.

Vi kan bara konstatera att bolaget verkar sjuda av energi för tillfället och det ska bli mycket spännande att fortsätta att följa dess resa och vi hoppas att kursuppgången håller i sig för det är bolaget verkligen berättigat av och händer det inte nu är vi övertygade om att det kommer att hända i en inte allt för avlägsen framtid.

Veckans Händelse – Kriget i mellanöstern håller centralbankscheferna gisslan

Fed lämnade som väntat styrräntan oförändrad vid gårdagens besked och bekräftade därmed bilden av en centralbank som i nuläget prioriterar flexibilitet framför tydlig vägledning i en alltmer osäker omvärld. Beslutet var i linje med marknadens förväntningar, men det var inte själva räntebeskedet som stod i fokus utan snarare nyanserna i kommunikationen, prognoserna och de marknadsreaktioner som följde. Under geopolitisk oro och stigande energipriser valde Fed att signalera att det ännu är för tidigt att dra några långtgående slutsatser om de ekonomiska konsekvenserna, och att den nuvarande ”vänta och se”-strategin därför kvarstår.

I sitt uttalande konstaterade Powell att den ekonomiska aktiviteten fortsatt utvecklas i god takt samtidigt som arbetsmarknaden är relativt stabil, även om sysselsättningstillväxten varit dämpad under en tid, som vi ju har sett. Inflationen beskrivs fortsatt som något förhöjd, vilket tillsammans med den ökade osäkerheten bidrar till att centralbanken håller fast vid en försiktig linje.

Just osäkerheten lyfts fram som en central faktor, primärt kopplad till utvecklingen i Mellanöstern, där effekterna på både inflation och tillväxt i nuläget bedöms som svårbedömda och beror på hur länge Hormuzsundet kommer att förbli stängt. Fed betonar att man är uppmärksam på riskerna för båda sidor av sitt dubbla mandat, vilket i praktiken innebär att man inte vill agera för tidigt åt något håll. Powell är ju ansvarig för både ekonomisk stabilitet och inflationskontroll, till skillnad från den svenska Riksbanken som endast har ett inflationsmål nu för tiden då Regeringen äger frågan om ekonomisk stabilitet.

Räntebeslutet var inte helt enhälligt, då en ledamot röstade för en sänkning, men i övrigt var kommittén enig om att lämna räntan oförändrad i intervallet 3,50–3,75 procent. Som vanligt reserverade sig Stephen I. Miran, Trumps lakej, mot att man inte sänkte. Att det fanns en avvikande röst förändrade dock inte beslutet.

Samtidigt visar den uppdaterade räntebanan att medianprognosen fortsatt signalerar en sänkning i år samt ytterligare lättnader längre fram, med en styrränta kring 3,4 procent i slutet av 2026 och omkring 3,1 procent i slutet av 2027 och 2028. Det innebär att prognoserna i stort sett är oförändrade jämfört med tidigare, trots att inflationsutsikterna justerats upp något.

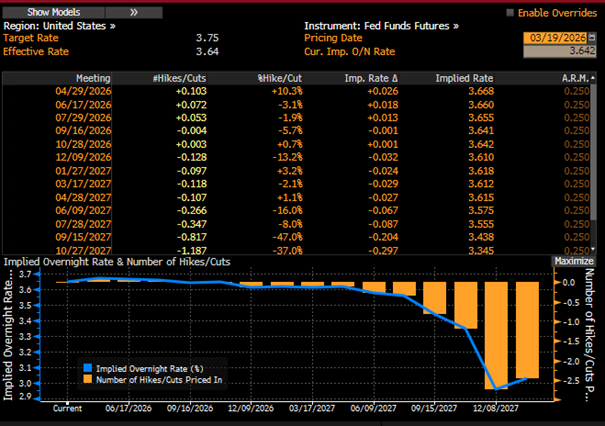

Marknaden prisar nu in en första räntesänkning i oktober enligt nedan.

Kombination av oförändrade räntor, relativt stabil räntebana men högre inflationsoro är det som gjorde att beskedet tolkas som något mer hökaktigt. Flera bedömare pekar på att ribban för att påbörja räntesänkningar därmed har höjts, och att Fed i praktiken signalerar att man behöver se tydligare tecken på en nedgång i inflationen innan man agerar. Samtidigt undvek Powell noggrant att ge några tydliga signaler om tidpunkten för framtida förändringar, vilket förstärker bilden av en centralbank som medvetet vill behålla handlingsutrymmet öppet.

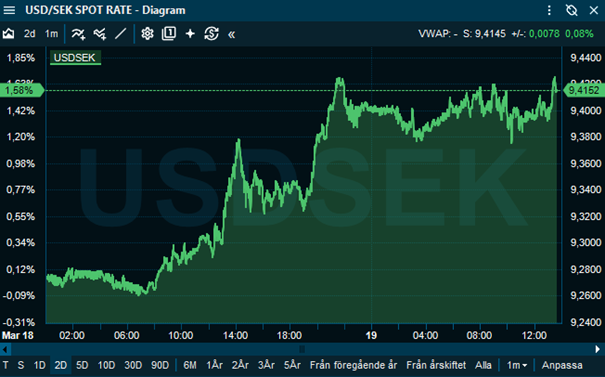

Marknadsreaktionerna efter beskedet speglade denna tolkning. De amerikanska marknadsräntorna steg längs hela kurvan, med särskilt tydliga uppgångar i de kortare löptiderna, vilket indikerar att investerare justerade upp sina förväntningar på hur länge räntan kommer att ligga kvar på nuvarande nivåer. Se US 2- och 10 åring nedan.

Samtidigt stärktes dollarn, vilket ytterligare understryker att marknaden uppfattade kommunikationen som mer restriktiv än tidigare. På aktiemarknaden var reaktionen negativ, där de större indexen föll under handelsdagen i takt med att riskaptiten minskade. Se USDSEK-handeln under onsdags- och del av torsdagshandeln nedan.

En viktig förklaring till denna marknadsrörelse är att sannolikheten för en räntesänkning i år sjönk efter beskedet. Inför mötet låg förväntningarna på en sänkning kring 86 procent enligt terminsmarknaden, men efter Fed:s kommunikation föll denna sannolikhet till omkring 66 procent.

Samtidigt spelade den geopolitiska utvecklingen en avgörande roll för marknadsreaktionerna. Eskaleringen i Mellanöstern, inklusive attacker mot energiinfrastruktur och ökad oro kring transporterna genom Hormuzsundet, bidrog till kraftigt stigande oljepriser. Brentoljan steg till omkring 110 dollar per fat, och handlas i skrivande stund på 109 dollar, vilket ytterligare förstärker inflationsriskerna.

Vi ser också i marknadskommentarerna att diskussionen om stagflationsrisker återigen har aktualiserats. Kombinationen av stigande priser och potentiellt svagare tillväxt skapar ett svårt avvägningsläge för centralbanker, där traditionella verktyg riskerar att få oönskade bieffekter genom att inflationsimpulser riskerar att fördröja en räntesänkning som den ekonomiska tillväxten behöver. Fed:s kommunikation kan delvis tolkas som en indirekt varning för just detta scenario, där man säger att man är medveten om riskerna. Vi får hoppas att vi inte hamnar där.

Veckans Spaning – Övriga centralbanker tar rygg på Fed

Riksbanken lämnade som väntat styrräntan oförändrad på 1,75 procent och säger också att räntan kommer ligga kvar på denna nivå under en tid framöver. Beslutet var enhälligt väntat och räntebanan lämnades oförändrad jämfört med tidigare prognos, men osäkerheten kring utsikterna har ökat markant till följd av utvecklingen i Mellanöstern.

Thedéen lyfter att kriget redan har lett till stora rörelser i energipriser, räntor och valutor, där bland annat stigande korta marknadsräntor och en starkare dollar påverkat den svenska ekonomin och inflationen i negativ riktning. Samtidigt är det ännu för tidigt att dra några tydliga slutsatser om de mer långsiktiga effekterna. Riksbankens huvudscenario utgår från att påverkan blir relativt begränsad, men betonar att prognosen är ovanligt osäker. Vi menar att det står alltmer klart hur viktigt det är att Hormuzsundet öppnas så snart som möjligt för att begränsa de negativa effekterna.

I grunden bedöms svensk ekonomi ha goda förutsättningar för en fortsatt återhämtning, och den underliggande inflationen har överraskat på nedsidan. På kort sikt väntas dock högre energipriser lyfta inflationen och samtidigt dämpa tillväxten något. KPIF-inflationen väntas nå målet mer varaktigt först när tillfälliga effekter från kriget eventuellt klingar av längre fram.

Riksbanken lyfter samtidigt två tydliga riskscenarier. I ett läge där konflikten blir långvarig och driver upp inflationen mer varaktigt kan räntan behöva höjas trots svagare tillväxt. I det motsatta scenariot, med svagare efterfrågan och lägre inflationstryck, kan räntesänkningar bli aktuella.

Inflationsförväntningarna är samtidigt fortsatt väl förankrade kring målet, med prognoser på 1,6 procent på ett års sikt och omkring 2 procent på längre sikt, vilket ger Riksbanken visst handlingsutrymme i ett annars osäkert läge. Nedan noterar vi att Riksbanken lämnar sin ränteprognos oförändrad.

ECB lämnade också som väntat styrräntorna oförändrade, med depositräntan kvar på 2,00 procent. Fokus låg i uttalandena även här på den ökade osäkerheten till följd av konflikten i Mellanöstern, som bedöms skapa uppåtrisker för inflationen och samtidigt dämpa tillväxten.

Centralbanken konstaterar att högre energipriser kommer att lyfta inflationen på kort sikt, medan de mer långsiktiga effekterna beror på konfliktens utveckling och i vilken grad prisökningarna sprider sig i ekonomin.

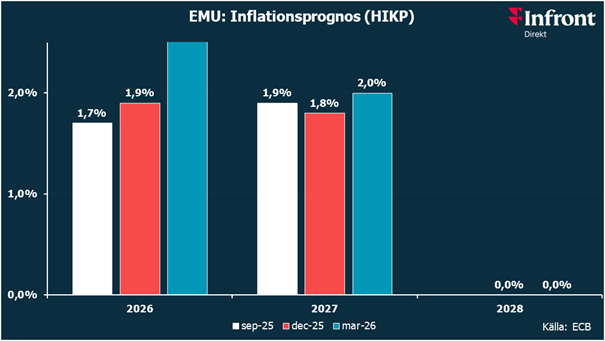

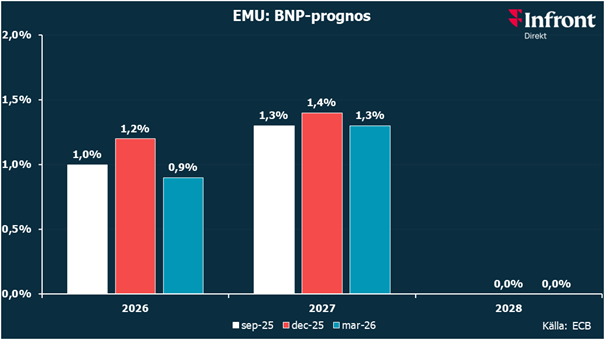

ECB har också justerat upp sina inflationsprognoser samtidigt som tillväxtutsikterna revideras ned. Inflationstakten väntas nu uppgå till 2,6 procent i år, med fortsatt nivåer kring målet kommande år. Samtidigt sänks BNP-prognosen för i år till 0,9 procent, vilket alltså redan visar på en svagare konjunkturbild. Se förändringarna nedan.

Bank of Japan lämnade även de styrräntan oförändrad på 0,75 procent, men signalerade samtidigt att inflationsriskerna har förskjutits uppåt till följd av konflikten i Mellanöstern. Beslutet var inte enhälligt då en ledamot förespråkade en höjning, men här ska man ju komma ihåg att BoJ är i en höjningscykel, bland annat i syfte att försöka stärka den svaga valutan.

Slutligen lämnade även Bank of England som väntat styrräntan oförändrad på 3,75 procent, med en enig direktion. Beslutet speglar ett läge där centralbanken väger tidigare tecken på avtagande inhemskt inflationstryck mot nya uppåtrisker från stigande energi- och råvarupriser till följd av konflikten i Mellanöstern, alltså samma argument som alla övriga ovanstående.

Vi drar två slutsatser som båda är aningen oroande. Dels står det klart att det inte blir tal om några räntesänkningar i närtid så länge oljepriserna är höga och därmed alltså så länge Hormuzsundet är stängt. Dels ser vi avtagande ekonomisk tillväxt i snart sagt alla västländer och den underliggande ekonomin vore betjänt av fler räntesänkningar. Blir konflikten långvarig kommer marknaden att minnas inflationschockerna 2023 och dessutom börja prisa in stagflation.

Vi får hoppas att Trump gör som han brukar och lyssnar på marknaden och gör en TACO…

Veckans Vinnare

I de globala fonderna toppas listan denna vecka av ”Veckans bolag”, Sivers Semiconductors, Accor och ISS som alla är upp 3–110%.

I Småbolagsfonden hittar vi vinnarna bland ”Veckans bolag”, Sivers Semiconductors samt Hexatronics och Acast som alla är upp 8–110%

Veckans Räntespaning – Centralbanksvecka

Under veckan har flera centralbanker lämnat sina räntebesked, och gemensamt för dem var en avvaktande hållning till följd av kriget i Mellanöstern. Osäkerheten är stor kring hur länge konflikten kommer att pågå och hur den kommer att påverka ekonomin. På kort sikt finns en risk för ökad inflation genom stigande energipriser, samtidigt som tillväxtutsikterna försämras.

Först ut var Fed, som lämnade styrräntan oförändrad, vilket var i linje med marknadens förväntningar. Riksbanken och ECB lämnade besked senare under veckan, och även de valde, som väntat, att hålla styrräntan oförändrad.

Oroligheterna i Mellanöstern har fått de korta räntorna att stiga, samtidigt som de längre räntorna har handlats relativt oförändrat under veckan. Kreditspreadarna i Europa har varit volatila men handlas bredare jämfört med slutet av föregående vecka. Spreadarna för Investment Grade handlas cirka 0,6 baspunkter bredare, medan spreadarna för High Yield handlas cirka 4 baspunkter bredare.

SCB publicerade under veckan en konjunkturrapport som visar att svensk ekonomi, som under 2025 haft den högsta tillväxten på fyra år, bromsade in i slutet av året och i början av 2026.

Uppdatering från våra portföljbolag

Fastighetsbolaget Balder meddelade under veckan att man har förvärvat en fastighet i centrala London för 2,2 miljarder kronor, med tillträde i mars. Fastigheten omfattar 11 000 kvm och består till stor del av kontor, men även av lokaler inom vård och handel. Affären genomförs med Great Portland Estates som motpart och ökar Balders närvaro på den brittiska kontorsmarknaden.

Fastpartners vd, Sven-Olof Johansson, meddelade att han lämnar sin roll och ersätts av sin son, Christopher Johansson. Sven-Olof Johansson kommer att fortsätta som styrelseordförande och fokusera på kapitalallokering, finansiering samt större investeringar.

Primärmarknaden

Emissionsmarknaden har varit något avvaktande under veckan till följd av oroligheterna i Mellanöstern. Vi deltog dock i en emission från EcoDataCenter, ett bolag som bygger hållbara datacenter i Sverige där stommen uppförs i trä och där enbart förnybar energi används i driften.

Bolaget utökade en befintlig obligation med förfall 2029 genom att öka lånevolymen med 500 miljoner kronor till kurs 99,5, vilket motsvarar en kupong om 3M Stibor + 390 baspunkter.

Trevlig helg önskar Cicero Fonder

Liknande artiklar

Veckobrev

VeckobrevVeckobrev v.30 – Spänningen stiger i Mellanöstern

Noah Magnusson

Noah Magnusson Veckobrev

VeckobrevVeckobrev v.29 – Marknaden ser förbi Mellanöstern – just nu…

Noah Magnusson Veckobrev

VeckobrevVeckobrev v.28 – Inflationen gör sig påmind

Noah Magnusson