Rapporterna börjar ebba ut i USA och fokus riktas för tillfället mot svagare konjunktur, läs om ISM nedan samt oro för en eventuell AI-bubbla, världsindex är därmed ner omkring 1,4% under veckan.

Veckans Bolag – ACAST

Acast är ett svenskt företag som grundades 2014 och har skapat sig en marknadsledande position som global plattform för podcasters. Vi har ägt bolaget sedan i våren 2024 och i veckan kom en fin rapport för det tredje kvartalet.

Acasts tjänster och verksamhet innefattar Podcast Hosting och Distribution där Acast erbjuder en plattform på vilken podcasters kan ladda upp, hantera och distribuera sina avsnitt. Plattformen ser till att innehållet når lyssnare via alla större podcastspelare och appar, inklusive Apple Podcasts, Spotify och Google Podcasts. Acast hjälper också podcasters att tjäna pengar på sitt innehåll genom annonsering. De erbjuder dynamiska annonser, vilket innebär att annonser kan skräddarsys och bytas ut beroende på lyssnarnas demografi och lyssningstidpunkt. Lyssnar du på ett fem år gammalt avsnitt idag får du modern reklam. De arbetar också med sponsorskap och premiuminnehåll, där lyssnare kan betala för att få tillgång till exklusivt innehåll. Acast tillhandahåller dessutom detaljerade analyser och data till podcasters om deras lyssnare, inklusive data om lyssnartal, demografi och lyssningsbeteenden.

Denna information hjälper podcasters att förstå och engagera sin publik bättre.

Acast har en global närvaro med kontor i flera länder, inklusive USA, Storbritannien, Australien och Sverige. Detta gör att de kan erbjuda sina tjänster till podcasters och annonsörer över hela världen.

Bolaget är väletablerade med marknadsledande positioner i samtliga marknader och en stor lyssnarbas med närmre 5 miljarder årliga lyssningar. Man befinner sig nu i en monetariseringsresa där den viktigaste drivaren blir att öka sin sell through rate, med fler annonser per podcast, i synnerhet till svansen av mindre nischade podcasts. På så sätt kan Acast driva upp den genomsnittliga intäkten per lyssnare, vilken har stärkts under 2024 och fortsatt stärkas under 2025. För annonsören är podcastreklam ett effektivt sätt att marknadsföra sig på, med en avkastning på marknadsföringskostnaden på cirka 6 gånger, vilket är bättre än samtliga alternativ som taktar mellan 1,5–4,5 gånger. Med tiden bör en ökad medvetenhet och intresse kring podcastmarknadsföring komma. Samtidigt har annonsmarknaden befunnit i en cyklisk nedgång, med reallöneökningar och en framtida stärkt konsument bör denna cykel bottna ur och vi ser redan sådana tecken hos jämförbara bolag. Acast har trots den utmanande marknaden lyckats växa i hög takt, med 18% organisk tillväxt 2024 och 33% organisk tillväxt under årets första nio månader. Därtill är man välkapitaliserade med en kassa på 547 miljoner. Analytikerna räknar därmed med en tydlig väg framåt som andas tillväxt, stärkt lönsamhet och positiva kassaflöden.

Q3 rapporten fortsatte på inslagen väg och innehöll en omsättning på 642 miljoner SEK, en ökning med 35 % jämfört med samma period föregående år. Organisk tillväxt på fina 41 %, vilket indikerar stark underliggande affärsutveckling. Utropstecknet på tillväxtsidan under året har varit den amerikanska marknaden där bolaget nu växer så det knakar. Vår tror är att det beror på att fler bolag fått upp ögonen för den effektiva annonseringsform som podcasting erbjuder och att marknaden påbörjar en mognadsresa. Vinsten på justerad EBITDA-nivå kom in på 39,7 miljoner SEK, en klar förbättring från 16,2 miljoner SEK året innan. Bolaget har därmed nått vinst tidigare än vad man har guidat för.

Lyssningar kom in på 1 108 miljoner, en liten ökning jämfört med samma period föregående år. Här hade man kunnat hoppas på något högre tillväxt med tanke på vilken negativ påverkan Apples uppdatering till iOS 17 tidigare har haft på antalet lyssningar. Det är åtminstone ett steg i rätt riktning och det finns goda förutsättningar för bolaget att få fart på ytterligare en tillväxtdimension i en ökning av antalet lyssningar 2026 och framåt. Genomsnittlig intäkt per lyssning blev 0,55 SEK, en ökning med hela 27 %, vilket speglar förbättrad intäktsgenerering per lyssning samtidigt som vi ska komma ihåg att. Drivkraften till den ökade snittlyssningen handlar om att man lyckas få in fler reklamplatser per podcast, samt att man lyckas bredda annonseringen och öka penetrationen på de mindre podcastsen. VD Greg Glenday benämner det själv som att sälja ”podcasting” snarare än ”podcasts”, vilket handlar om att bredda annonseringen från skräddarsydda annonser till de allra största poddarna, till att också inkludera programatiskt driven annonsering i svansen av mindre podcast. Denna trend bör kunna fortsätta framåt, inte minst drivet av samarbetet med Magnite (världens största oberoende utbudsplattform för annonsering) som väsentligt breddar uppsättningen av annonsköpare. Vidare säger VD att den positiva trenden drivs av fortsatt stark prestation i Nordamerika, ökade intäkter per lyssning och förbättrad lönsamhet över alla regioner och understryker bolaget har ett tydligt fokus på lönsam tillväxt.

Som körsbäret på toppen annonserade bolaget också nya finansiella mål som andas tillförsikt, med en årlig tillväxttakt på 15% 2025–2028 och en rörelsemarginal på 10% för 2028. Här betonar bolaget också att 10% rörelsemarginal är ett delsteg i bolagets lönsamhetsresa och det bör alltså på lång sikt finnas uppsida därifrån. Målen andas optimism och indikerar, precis som vi trott, att vändningen från förlust till vinst som skett under året bara är början på Acast lönsamhetsresa.

Det är riktigt roligt att se hur snabbt bolaget tar marknadsandelar och hur tydligt det är att vi som tidiga aktieägare nu också börjar att få avkastning, i fondandelägarnas intresse, på de investeringar som vi har gjort i ACAST, se nedan bolagets kursresa 2025.

Det ska bli spännande att fortsätta att följa bolaget under de närmaste åren för fondernas räkning.

Veckans Händelse – FED kikar mer än vanligt på ISM

I avsaknad av statligt producerade ekonomiska data, såsom arbetsmarknadsstatistik, får andra källor en allt viktigare del i beslutsunderlaget för ekonomisk politik i USA, exempelvis hos FED.

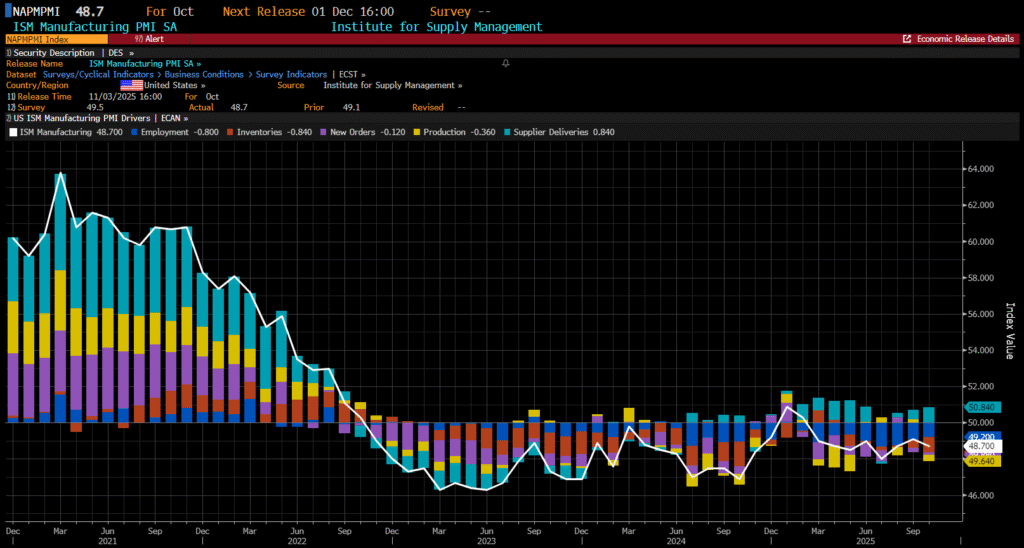

Veckans ISM-rapporter är spretig, men ändå tydlig då industrin försvagas på nytt samtidigt som tjänstesektorn kliver tillbaka in i expansion. Tillverkningsindustrins PMI för oktober föll till 48,7 från 49,1, med bred svaghet i produktion och lager, fortsatt krympande sysselsättning men något mindre dålig orderingång. Prisindexet i industrin dämpades men ligger kvar över 50, vilket pekar på att inputkostnader fortfarande stiger, om än långsammare. Kommentarerna från ISM påpekar dessutom att tullmiljön och därmed svagare export nu biter. ISM föll för åttonde månaden i rad men som synes nedan har det i princip varit kontraktion sedan mitten av 2022, se grafen nedan.

Ifrån tjänstesektorn var signalerna dock starkare: Services PMI steg till 52,4 i oktober, från 50, med ett rejält lyft i nya order (56,2) och affärsaktivitet (54,3). Sysselsättningsindexet ligger kvar under 50 på 48,2, alltså fortsatt nettokontraktion, och prisindexet tickade upp till 70 vilket är den högsta nivån sedan 2022, vilket understryker att pristrycket i tjänster är fortsatt inflationistiskt. I flera branschkommentarer nämns åter tullpåverkan på priser, och att den federala nedstängningen skapar osäkerhet kring projekt och anställningar.

Reaktionen på marknaden av de mixade signalerna blev en allmän riskaversion. Nasdaq föll drygt 2 % på tisdagen och S&P 500 backade drygt 1 %, med svagast utveckling i de mer räntekänsliga tillväxtsegmenten. Räntemarknaden tog det hela med en lätt lättnadsreaktion: 10-åringen handlades kring 4,08–4,11 % måndag–tisdag, marginellt ned över veckan, vilket antyder att obligationsplacerare väger in svagare realekonomi men också en tjänstedata där inflationistiska prisimpulserna tycks dröja sig kvar.

För Fed innebär veckan att ISM väger tyngre än normalt. Med jobbrapport och andra nyckeltal som uteblir på grund av nedstängningen befinner sig direktionen delvis i blindo vilket försvårar kommande räntebesked.

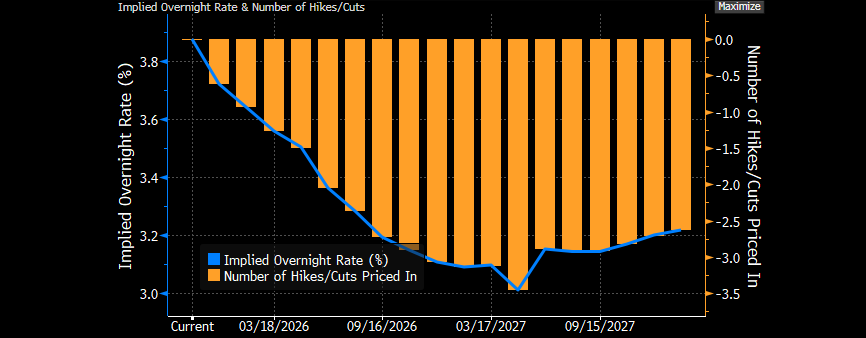

Bryter vi ned siffrorna för policyimplikationer kan vi dra tre viktiga slutsatser. För det första, industrins 48,7 med fall i produktion och lager ger motvind till BNP-tillväxten, och exportkomponenten under 50 pekar på extern efterfrågesvaghet, vilket det stärker duvorna i FOMC. För det andra, att nya order i tjänster studsar till 56,2 samtidigt som sysselsättningen ligger under 50 antyder att företagen i denna sektor fortfarande klarar efterfrågan med nuvarande personal, vilket kan dämpa lönetrycket framöver men håller prisindexet högt just nu, vilket kan bli en hökig svansrisk. För det tredje, prisindex i tjänster på 70 är svårt för Fed att ignorera; utan färsk officiell inflation och lönedata blir en sådan enkätindikator en viktig bricka i inflationens andra våg-narrativ. Den sammanvägda läsningen lutar därför mot att FED har blivit mer förvirrad och sannolikt mer återhållsamma inför kommande eventuell räntesänkning i december, nedan ser vi att marknaden nu endast prisar in en räntesänkning om 0,15% i december, dvs något mer än 50% sannolikhet för en räntesänkning om 25 bps.

Däremot ser vi att räntorna, enligt marknaden, fortsatt ska ner rejält under 2027. Om det blir en räntesänkning eller ej i december ankommer naturligtvis också på de påtryckningar som Trump har riktat mot FED, angående för långsamma räntesänkningar från centralbanken, och viljan att vara honom till lags inför möjligheten att bli ny centralbankschef till våren, när Powells förordnande går ut, och en duvaktig vilja ses sannolikt positivt av Trump, som väljer Powells ersättare.

Veckans Spaning – Marknaden signalerar viss oro

Vi har i veckan sett amerikanska börser signalera en viss oro och visat upp en del ”risk off” beteende där tillgångar som tidigare har lett börsutvecklingen såsom tech-aktier, guld och bitcoin har tagit ett steg tillbaka. Vi har också sett flera namnkunniga amerikanska vd:ar varnar för att en större nedgång på aktiemarknaden står runt hörnet. Samtidigt anser tunga bankchefer att ett börsfall kanske skulle kunna vara välkommet.

Den starka marknadsutvecklingen var i fokus på en stor investerarkonferens i Hongkong på tisdagen där flera tunga amerikanska bolagschefer deltog. Mike Gitlin, vd för kapitalförvaltaren Capital Group, framhöll att företagens vinster fortsatt är starka, men att det som är utmanande är värderingarna. Han fick frågan om aktier är billiga, rimligt eller fullt värderade och svarade att jag ligger någonstans mellan rimligt och fullt värderade. Även från storbankerna hördes vissa orosvarningar. Morgan Stanleys vd Ted Pick tycker att aktiemarknaden ser dyr ut, och att det kommer bli större fokus på företagens vinstutveckling under 2026. Det kommer att bli en större spridning, där starkare företag kommer att prestera bättre medan svagare kommer att halka efter, sa han, och tillade att en börsnedgång kanske skulle kunna vara ”en sund utveckling”.

Även Goldman Sachs vd David Solomon beskriver att värderingarna i tekniksektorn är höga, men däremot inte i övriga marknaden. Hans råd till investerare är att fortsätta ha pengar på börsen, att titta på sina portföljallokeringar och undvika att försöka tajma marknaden. Han framhåller att börsnedgångar på 10–15 procent ofta sker genom positiva cykler utan att ändra den allmänna riktningen för kapitalflöden eller långsiktiga allokeringar. I kombination med svagare ISM, som vi talar om ovan kan vi konstatera att marknaden verkar ha tagit visst intryck av den oro som verkar smyga sig på i marknaden. Nedan illustrerat av S&P 500 under veckan.

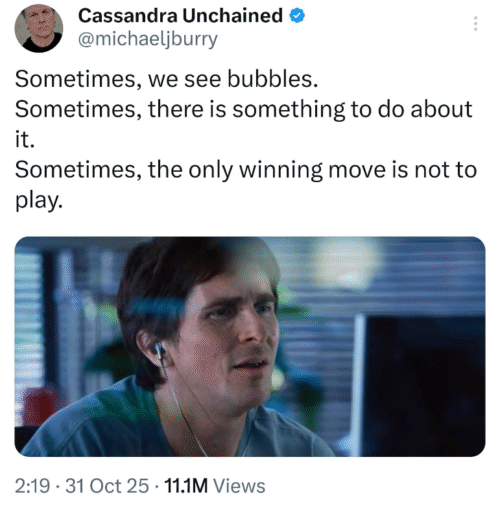

Under veckan har vi också sett vår husgud Michael Burry varna marknaden för en bubbla inom AI-bolag och tech-bolag exponerade mot AI.

Michael James Burry växte upp i San Jose, Kalifornien och tog sin medicinska examen vid Vanderbilt University School of Medicine innan han övergick till finans och grundade hedgefonden Scion Capital i november 2000. Han fann att det kunde löna sig att vara grundlig i sitt analytiska arbete och han läste detaljerade rapporter om lån, säkerheter och marknadsstruktur och byggde sin investeringsstil kring värdeinvesteringar via en högre informationsnivå än marknaden. Redan omkring 2005 började Burry identifiera allvarliga strukturella risker i den amerikanska bostadsmarknaden där han fann överraskande många låntagare med låg kreditvärdighet, dokumentation som uteblev, stora andelar subprimelån och skulder som paketerades i värdepapper som MBS och CDO:s med höga kreditbetyg via stor diversifiering utan att marknaden hade full insikt i riskerna om många låntagare skulle börja fallera.

Eftersom marknaden för sådana bostadsrelaterade värdepapper inte erbjöd traditionella korta positioner, valde Burry en lösning: han köpte kreditdefaultswappar (CDS) på värdepapper knutna till subprimelån och bostadsobligationer, vilket innebar att om de underliggande lånen började gå dåligt så skulle hans position leverera positivt resultat. Handeln krävde att han övertygade investeringsbanker att sälja dessa CDS-kontrakt och tålmodigt bära premiekostnad tills kraschen kom 2008. När bubblan väl sprack och bostadspriserna började falla och betalningsproblemen hopade sig så visade sig Burry’s strategi mycket lukrativ. Resultatet blev mycket bra för hans fond under dessa år, vilket bidrog till hans filmkaraktär i filmen The Big Short. Resultatet blev att hans fond Scion Capital från starten (november 2000) och juni 2008 avkastade omkring +489 % netto medan S&P 500 över samma period låg omkring 2 %.

Michael Burry har genom åren gjort sig känd för att varna om olika andra bubblor och risker i finansmarknaden. Bland annat har han uttryckt tvivel kring överdriven värdering i andra tillgångsslag och marknader såsom att han exempelvis upprepade gånger har varnat för att vissa tech- och kreditbubblor kan vara på väg att byggas upp.

I veckan såg vi nedanstående ganska kryptiska inlägg på Burry´s Twitter.

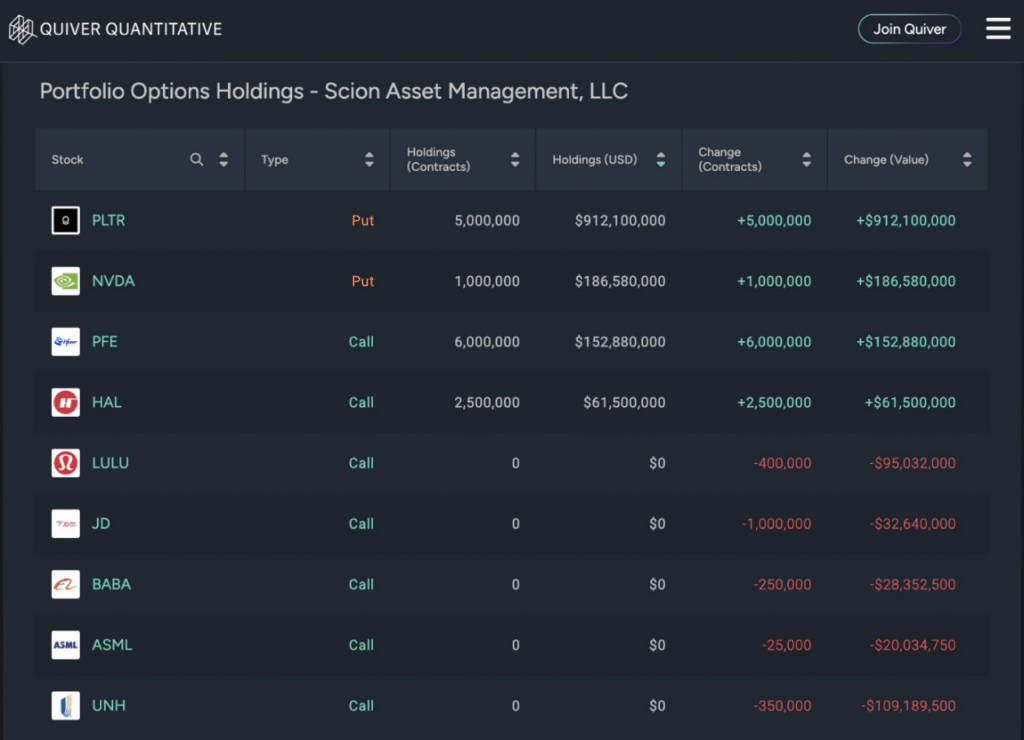

Där han också meddelar att han har tagit stora negativa positioner via att köpa Put-optioner i Planatir och Nvidia. Se utdrag från Burry´s portfölj nedan. Notera att Palantir rapporterade på onsdagskvällen och är ned ca 8% sedan dess.

Frågan är vart marknaden är på väg, vi på Cicero är inte redo att agera för negativ marknadsutveckling ännu, men vi har under veckan höjt vårt medvetande för de risker som marknaden tycks, åtminstone överväga, att börja omfamna.

Veckans Vinnare

I de globala fonderna toppas listan denna vecka, av Royalty Pharma, Eli Lilly och Flex Ltd som alla är upp mellan 5–9%.

I Småbolagsfonden hittar vi vinnarna bland Autoliv, Enity och Asmodee med uppgångar på mellan 1%–5%.

Veckans Räntespaning

Det har varit lite högre aktivitet på primärmarknaden under veckan då rapportsäsongen börjar att avta. Riksbanken lämnade räntebesked under veckan och lämnade styrräntan oförändrad som förväntat. Inflationen börjar sjunka samtidigt som konjunkturen är på väg att återhämta sig. Räntan förväntas ligga kvar på denna nivå en tid framöver. Räntorna steg något i Sverige under veckan och den 2-åriga statsobligationen handlas nu kring 1,98% upp från 1,9% i slutet av föregående vecka. Den motsvariga 10-årsräntan handlades upp till 2,64%, upp från 2,58%. Små rörelser på kreditspreadarna under veckan och dom handlas på mer eller mindre samma nivåer som i slutet av föregående vecka.

Under veckan fick fastighetsbolaget Fastpartner sitt kreditbetyg höjt av Moody’s från ”BB-” till ”BB”. Moody’s lyfter fram Fastpartners starka kassaflöde, förbättrade räntetäckning och potentiellt stöd från Compactor Fastigheter AB som positiva faktorer för betyget.

På primärmarknaden har det varit lite högre aktivitet och vi har deltagit i emissioner från Infront som emitterade 155m EUR på 4 år som betalar 3M Euribor+375 baspunkter. Vi deltog även i en obligation från Scatec som emitterade 1mdr NOK på 5 år som betalar 3M Nibor+285 baspunkter. LF emitterade 1,1 mdr SEK i en junior skuld på 5,5 års löptid som betalar 3M Stibor+117 baspunkter. Sen deltog vi i en emission från Arjo som emitterade 750m SEK på 4 år som betalar 3M Stibor+120 baspunkter.

Trevlig helg önskar Cicero Fonder