Inflationen har varit på allas läppar även denna vecka vilket har satt ett tydligt spår på marknadsutvecklingen.

Världsindex är slutligen ner med ungefär 2,5% för veckan.

Fondnyheter

Vi vill uppmärksamma våra läsare på att vi under juli månad kommer att genomföra en del ändringar i våra fonder.

Quesada Global ändrar namn till Cicero Global

Cicero Fonder köpte Quesada Fonder i början av 2022. Nu tar vi ett litet steg mot att knyta Quesada Global ytterligare till Cicero-varumärket.

Det finns inga planer på att ändra på förvaltningsstrategin som vi verkligen gillar.

Information har gått ut till de olika plattformarna som är informerade sedan tidigare som i sin tur informerar kunderna.

Quesada Globals filosofi är att investera i globala lönsamma stabila bolag, vilket har visat sig mycket lönsamt både i år och tidigare. Quesada Global har högsta betyg, fem stjärnor, hos Morningstar och har slagit sitt jämförelseindex i juni med hela två procent.

Om det finns kunder som vill ställa frågor kring detta eller någonting annat kring vår verksamhet, tveka inte att slå oss en signal.

Vi byter indexleverantör

Från 2022-08-01 kommer vi att byta jämförelseindex i våra aktierelaterade fonder. All fonder som har haft MSCI som jämförelseindex byter namn till ett motsvarande index från Morningstar. Även Cicero Sverige kommer att byta till ett Morningstar Sverige index.

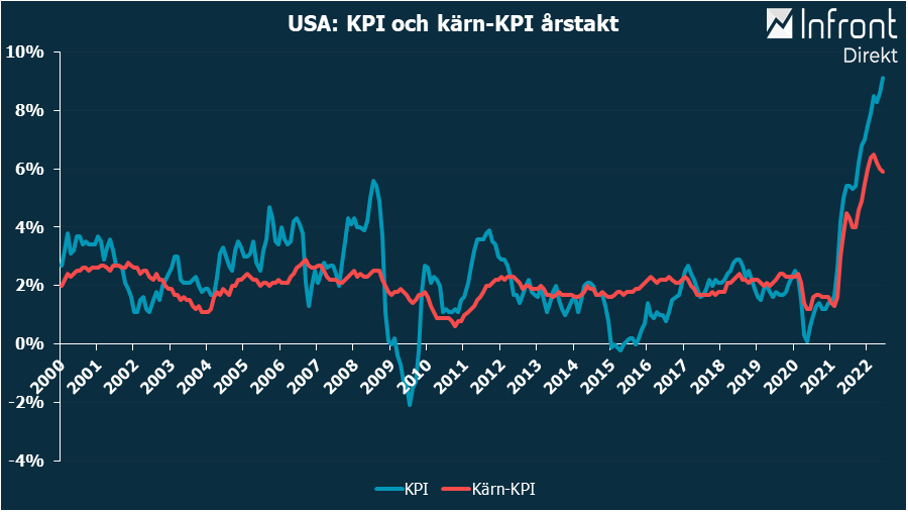

Veckans händelse – Amerikansk inflation överraskar – högsta på 40 år!

Konsumentpriserna i USA steg 1,3 procent i juni, jämfört med maj. Jämfört med samma månad föregående år steg KPI med 9,1 procent. Marknadens förväntningar var officiellt att KPI skulle ha stigit med 8,8% men nu blev alltså utfallet ännu dystrare. Under tisdagskvällen var de amerikanska marknaderna svaga då det ryktades att siffran skulle hamna på över 10%. Så blev nu inte fallet men marknaderna valde ändå att handla ner under onsdagen. Räntorna steg också på beskedet. Situationen börjar bli klart oroande och det skulle vara skönt att få se siffrorna toppa ur inom de närmaste månaderna.

I USA har en debatt kring ”Greedflation” blossat upp där företag anklagas för att ta chansen att höja priser mer än de behöver nu när inflationen är här och kunder kanske har större förståelse för höjda priser. Även president Biden har adresserat denna fråga och hur viktigt det är att företag tar sitt ansvar och inte överkompenserar sig i prisledet då ett sådant beteende endast skapar ytterligare inflation. Vi välkomnar en sådan debatt i Sverige också, inte minst inom dagligvaruhandeln som är ett tydligt oligopol med tre aktörer som tillsammans har 90% av marknaden varav en, ICA, har 50%. Vi menar att det ska bli mycket intressant att studera börsnoterade Axfoods marginaler när de rapporterar och skulle bli förvånade om de inte är mycket bra. Av detta skäl äger fonderna mycket Axfood, vi har svårt att se att försäljning av smör för 65 kr per halvkilo eller 12 ägg för 50 kr inte genererar fina marginaler.

Även i Sverige kom inflationstakten in högre på torsdagen. KPIF uppgick till 8,5 procent i juni, enligt SCB. I maj låg siffran på 7,2 procent. Analytikerna hade i snitt väntat sig 8,0 procent. Prishöjningar på livsmedel, el och drivmedel var det som påverkade inflationen mest och flera ekonomer tror nu att Riksbanken höjer räntan med 0,75% i september.

Veckans spaning – Dollarn stark – hur påverkar det amerikanska bolagsrapporter

Amerikaner säger ofta ”A Dollar is a Dollar” innebärande att man inte behöver bry sig om hur den amerikanska dollarn går mot andra valutor. För många amerikanska företag är det sant då hemmamarknaden är den absolut viktigaste delen av bolagens försäljning.

Ett tydligt undantag är stora amerikanska globala teknikbolag såsom Apple, Google eller Nvidia. Produkterna prissätts i dollar, men för alla icke-amerikanska kunder innebär det i realiteten prishöjningar på 10 – 20%. Bolagen kan naturligtvis välja att kompensera sina kunder för detta genom att sänka sina USD-priser på den globala marknaden men då blir marginalerna rapporterade i USD lidande. Oavsett hur bolagen gör finns det en risk för att man hamnar i marginalpress, inte minst när man därtill behöver kompensera sig för ökande priser på insatsvaror.

Mjukvarubolaget Service Now´s VD var under tisdagen ute och talade precis om ovanstående scenario. Han menar det kan bli svårt för många teknikbolag att slå högt ställda förväntningar givet att den starka dollarn kan ha påverkat försäljning och marginaler negativt. Han menar också att marginalerna därmed attackeras av både inflation och stark dollar. Aktien föll 13% även om det inte var en direkt vinstvarning utan bara en allmän diskussion.

Vi har viktat ner teknikbolag i ett tidigt skede, vilket är en av anledningarna till att i princip alla våra fonder med globala aktieinslag går bra i år i förhållande till många konkurrenter, och vi kommer att vara mycket observanta på ovanstående när rapporterna börjar dyka upp.

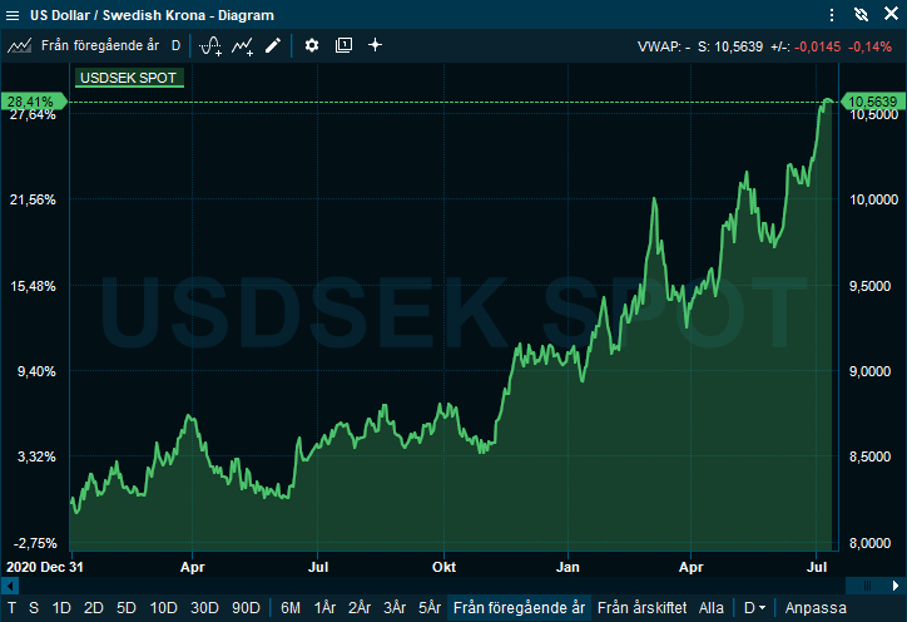

Svensk krona mot USD senaste året – en förändring på 22%

Veckans Vinnare

I den svenska portföljen hittar vi vinnarna bland Hexatronic, Collector och Sagax som alla är upp mellan 1% – 20%.

I Småbolagsfonden hittar vi vinnarna bland Flat Capital, Lagercrantz och Balder som alla är upp mellan 3% – 11%.

I de globala fonderna toppas listan av Flat Capital, Clorox och Taiean Semiconductor med uppgångar mellan 4%–11%.

Under strecket – värt att notera

SEB:s boprisindikator, som visar skillnaden mellan andelen hushåll som tror på stigande priser och andelen som tror på fallande priser, sjönk till -27 i juli jämfört med -16 i juni. Pessimismen tilltar bland hushållen, och boprisförväntningarna sjunker till den lägsta nivån sedan hösten 2008 och hamnar på ungefär samma nivå som pandemins bottennotering. Frågan nu är om förväntningarna vänder uppåt lika snabbt som under pandemin eller om de mer återspeglar förloppet under finanskrisen. Oavsett utveckling är de ekonomiska förutsättningarna idag tydligt annorlunda jämfört med pandemin, vilket i första hand talar för en fortsatt dyster utveckling. Av de hushåll som har helt eller delvis rörlig ränta på sina lån svarar 12 procent att de har för avsikt att binda räntan inom den kommande tremånadersperioden, jämfört med 11 procent förra månaden. Undersökningen visar också att hushållen tror att Riksbankens styrränta om ett år ligger på 1,10 procent, upp jämfört med 0,97 procent föregående månad. Andelen bolån med rörlig ränta är ungefär 54% och av de med bunden ränta är de klart vanligaste bindningstiderna 1 eller 2 år, vilket tydligt visa att svenska bolånekunder inte är speciellt förberedda för högre räntor. Räntehöjningar kommer ganska snart slå igenom fullt ut i svenskarnas plånböcker och bidra till avmattad konsumtion. Detta är ett scenario som utländska analytiker har lyft fram många gånger under de senaste åren kring den svenska fastighetsmarknaden. Den totala lånebördan på privatfastigheter har dubblerats sedan 2015 och är nu på hissnande 3800 Mdr SEK. Att merparten av skulden är med rörlig ränta är något som är ovanligt internationellt och många utländska analytiker oroar sig för. Inte minst är man också skeptisk till den dubbla räntekänsligheten som bolånekunder i bostadsrätt har. Man har ju, förutom sina egna lån, ansvar för föreningens lån som i Sverige idag är i snitt 6000 kronor / kvadratmeter. I nybildade föreningar kan denna siffra dock vara betydligt högre, vanligen minst 15 000 kronor per kvadratmeter och ibland mer.

Veckans räntespaning

Kreditmarknaden har handlat svagt negativt under veckan. Det har inte gjorts några emissioner och förväntas inte göras några under sommaren. Delvis på grund av svag marknad, delvis på grund av semestertider.

Allt fler bedömare tror att Riksbanken gör en trippelhöjning i september, dvs höjer med 75bps. Detta pga. av att inflationstrycket ökat på uppsidan, inflationsförväntningar ökat, att övriga centralbanker runt om i världen kommunicerat kraftigare höjningar och risken för ytterligare svag krona.

Det har kommit flera Q2-rapporter under veckan. Bland bolag som vi äger riktar vi lite extra uppmärksamhet mot fastighetsbolagen. Både Castellum och Balder rapporterar helt ok siffror ur ett kreditperspektiv. Vi noterar framförallt att de både byggt upp en stor kassa för att kunna hantera framtida obligationsförfall vilket vi ser som klart positivt.

Trevlig helg